Giới đầu tư còn phải chờ báo cáo tài chính kiểm toán. Sự sai số giữa báo cáo tự lập và báo cáo có kiểm toán của doanh nghiệp thời gian qua đã để lại cho cổ đông không ít kinh nghiệm, nên giờ đây cẩn trọng vẫn không thừa.

Trong số những tên tuổi niêm yết, mới chỉ có ba doanh nghiệp công bố sớm báo cáo tài chính, đạt lợi nhuận sau thuế trên một ngàn tỉ đồng là Công ty Chứng khoán Sài Gòn (SSI-Hose) 1.054 tỉ đồng; Công ty cổ phần Xây dựng Coteccons (CTD-Hose) 1.653 tỉ đồng và Công ty cổ phần Vicostone (VCS-Hnx) 1.122 tỉ đồng. Coteccons đã lọt vào danh sách những doanh nghiệp có lợi nhuận trên mỗi cổ phiếu cao nhất thị trường với EPS 21.200 đồng/cổ phiếu. So với năm ngoái, lợi nhuận sau thuế của CTD năm nay chỉ tăng 16,2%, tương đối thấp hơn kỳ vọng của nhà đầu tư trong bối cảnh ngành xây dựng tăng trưởng mạnh vừa qua. Lợi thế của Coteccons nằm ở chỗ công ty không vay nợ ngân hàng và có tới 5.780 tỉ đồng tiền và tương đương tiền. Trong quá khứ, đã có những doanh nghiệp nhiều tiền mặt như Coteccons, nhưng không sử dụng hiệu quả, dẫn đến thay vì làm ra lợi nhuận, đã mang lại những hệ lụy “khổ vì lắm tiền”.

Các công ty chứng khoán có lẽ cũng sẽ theo chân SSI, sớm công bố báo cáo tài chính do năm ngoái là một năm “ăn nên làm ra” của lĩnh vực môi giới cũng như tư vấn đầu tư cổ phiếu, trái phiếu. Doanh thu môi giới năm 2017 của SSI tăng hơn 100%, từ 383 tỉ đồng năm trước đó lên 782 tỉ đồng. Đây chắc chắn là doanh số môi giới cao nhất thị trường và cũng là cao nhất đối với bản thân SSI kể từ khi thành lập. Giới quan sát dự báo năm nay doanh thu môi giới của toàn thị trường sẽ còn có bước tiến kỷ lục vì thanh khoản của ba sàn đang thiết lập những đỉnh cao mới. Kỳ vọng doanh thu môi giới cán mốc 1.500-2.000 tỉ đồng/công ty là có cơ sở chỉ cần thị trường duy trì được thanh khoản hiện hành.

Trong số hơn trăm báo cáo tài chính đã lộ diện, nhiều doanh nghiệp nhỏ có mức tăng trưởng lợi nhuận rất cao so với cùng kỳ do lỗ hoặc lợi nhuận không đáng kể năm 2016. Chẳng hạn Công ty cổ phần Nam Việt (ANV-Hose) lợi nhuận sau thuế năm ngoái tăng gần 10 lần nhờ thoái vốn các khoản đầu tư ngoài ngành, chi phí lãi vay giảm. ANV đang nổi lên trong mảng chế biến, xuất khẩu cá tra như hoạt động kinh doanh cốt lõi, trong khi “vua cá tra” Thủy sản Hùng Vương đang “lâm bệnh”. Dẫu thế, kinh doanh cá tra là lĩnh vực nhiều rủi ro, phụ thuộc lớn vào giá nguyên liệu và thị trường tiêu thụ. ANV cũng đã từng dẫn đầu mảng kinh doanh cá tra, nhưng khi thị trường xuất khẩu tắc nghẽn, công ty đã trải qua thời gian dài khủng hoảng với lợi nhuận chỉ vài tỉ đồng/năm.

Nhà đầu tư nội chỉ còn nắm giữ khoảng 4% cổ phần công ty sữa lớn nhất Việt Nam (không tính 36% đang được sở hữu bởi SCIC). Cứ với đà mua vào miệt mài như hiện nay, chẳng mấy chốc room của VNM sẽ đầy 64% và khi đó cuộc chơi của cổ phiếu sữa sẽ hoàn toàn do khối ngoại kiểm soát.

Một số công ty bất động sản đã báo lãi tăng hơn cùng kỳ như Phát Đạt tăng 85%, Nam Long 95%, LDG 75%, tập đoàn Hà Đô lãi ròng 250 tỉ đồng chỉ trong quí 4-2017... Lợi nhuận của các doanh nghiệp bất động sản cần phải được đặt trong mối tương quan với các tiêu chí về nợ vay ngân hàng, nợ khó đòi, doanh số hàng tồn kho và chi phí xây dựng dở dang. Giá nguyên vật liệu xây dựng tăng, chi phí nhân công tăng, khuyến mãi tăng để tiêu thụ căn hộ, đất nền... đã khiến giá thành bán hàng của nhiều công ty bất động sản đi lên. Với Công ty cổ phần Phát triển bất động sản Phát Đạt đáng chú ý là doanh thu giảm so với cùng kỳ, nhưng lợi nhuận lại tăng khá mạnh.

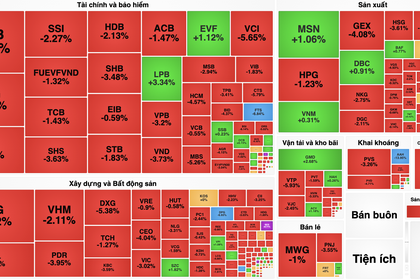

Trong số các doanh nghiệp có giá trị vốn hóa lớn tốp 10 chưa đơn vị nào “bật mí” lợi nhuận ròng trừ VCB. Lợi nhuận của VNM, VIC, HPG, VCB, GAS có thể tăng 30%. Lợi nhuận của các đơn vị tốp 10 có ý nghĩa trọng yếu không chỉ với họ, mà còn với toàn thị trường do hiện tại P/E bình quân của tốp 10 cổ phiếu vốn hóa lớn đã xấp xỉ 30 lần, cao gấp đôi mức chung và đẩy P/E của chứng khoán Việt lên hơn 20 lần, vượt hơn P/E của Thái Lan, Trung Quốc, Indonesia, Phillippines và nhiều quốc gia trong khu vực cũng như châu Á. Nếu lợi nhuận sau thuế của tốp 10 doanh nghiệp tăng trưởng 30%, P/E của chúng sẽ hạ thấp về vùng 20-22 lần, tạo ra một khoảng cách dư địa mới cho giá cổ phiếu.

VNM vẫn đang là cổ phiếu có vốn hóa lớn nhất với 298.380 tỉ đồng (tính đến ngày 19-1-2018), bỏ xa phía sau VIC và VCB cho dù khoảng một tháng rưỡi qua thị giá VNM đã điều chỉnh về quanh 200.000 đồng. Hiện room của VNM đã gần kín 60%, tăng từ mức 56% của giữa quí tư năm ngoái. Nhà đầu tư nội chỉ còn nắm giữ khoảng 4% cổ phần công ty sữa lớn nhất Việt Nam (không tính 36% đang được sở hữu bởi SCIC). Cứ với đà mua vào miệt mài như hiện nay, chẳng mấy chốc room của VNM sẽ đầy 64% và khi đó cuộc chơi của cổ phiếu sữa sẽ hoàn toàn do khối ngoại kiểm soát.

Lợi nhuận ròng của SAB được dự báo chỉ tăng 15% so với cùng kỳ và khối ngoại vẫn đang bán ra mã này do P/E quá cao so với các hãng bia quốc tế. So với giá Nhà nước thoái vốn tháng 12 năm ngoái, hiện thị giá SAB đã điều chỉnh giảm 20,3%, hay đối tác Thái Lan đang tạm lỗ 975 triệu đô la Mỹ. Dĩ nhiên sự tính toán này chỉ mang tính nhất thời. SAB là câu chuyện đường trường dài tập.

Theo Saigontimes