Nguyên nhân là do cung về ngoại tệ hiện đang khá dồi dào khi NHNN đã mua vào được gần 5 tỉ đô la chỉ trong hai tháng đầu của năm 2019.

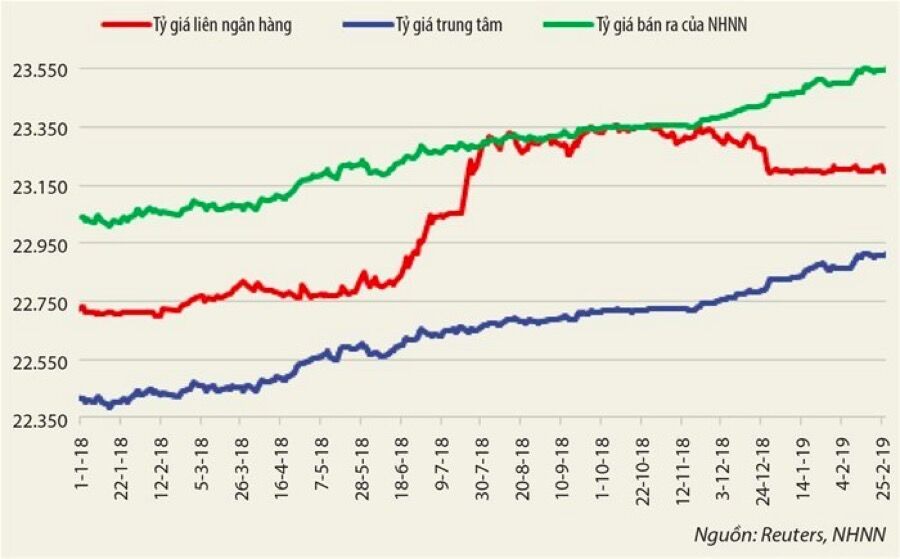

Tỷ giá dường như đang lặp lại kịch bản của đầu năm 2018

Cung ngoại tệ tăng cao xuất phát từ động thái mua ròng liên tục trên thị trường chứng khoán của các nhà đầu tư nước ngoài. Theo đó, khối lượng vốn đầu tư gián tiếp (FII) đạt khoảng 150 triệu đô la. Trong khi đó, dòng vốn đầu tư trực tiếp nước ngoài (FDI) trong hai tháng đầu năm cũng tăng hơn 2,5 lần so với cùng kỳ của năm 2018, đạt 8,47 tỉ đô la. Ngoài ra, tháng 1 và 2 hàng năm thường là thời điểm kiều hối chuyển về nước tăng cao đột biến.

Trong khi đó, cầu về ngoại tệ trên thị trường lại có xu hướng ổn định, thậm chí là giảm so với thời điểm cuối năm 2018. Nguyên nhân là do Mỹ và Trung Quốc đang dần đạt được những thỏa thuận về thương mại, khiến đồng nhân dân tệ của Trung Quốc và hàng loạt đồng tiền của các quốc gia khác đang lấy lại được giá trị so với đồng đô la. Do đó, nhu cầu mua ngoại tệ kỳ hạn (forward) nhằm dự phòng cho sự biến động của tỷ giá trong tương lai của các doanh nghiệp trong nước đã giảm mạnh. Cung tăng trong khi cầu giảm đã khiến cho tỷ giá đô la/tiền đồng gần như không thay đổi. Diễn biến này được xem là đang lặp lại xu hướng trong những tháng đầu của năm 2018.

Nhưng tỷ giá trung tâm lại đang tăng mạnh

Chúng ta biết rằng tỷ giá trung tâm (central rate) giữa đô la Mỹ và tiền đồng được NHNN điều chỉnh hàng ngày dựa trên sự biến động của tám cặp đồng tiền của tám nền kinh tế có tỷ trọng thương mại lớn nhất với Việt Nam. Đó là đồng nhân dân tệ của Trung Quốc, (euro) châu Âu, (yen) Nhật Bản, (won) Hàn Quốc, (đài tệ) Đài Loan, (baht) Thái Lan, (đô la Singapore) Singapore và đô la của Mỹ. Sứ mệnh của tỷ giá trung tâm là nhằm giúp thị trường, bao gồm người dân và doanh nghiệp, thấy được sự biến động của tiền đồng trước sự thay đổi của các đồng tiền trong rổ so sánh. Từ đó, các doanh nghiệp có các điều chỉnh phù hợp về chiến lược kinh doanh trong từng giai đoạn để tối ưu hóa dòng tiền (cashflow) của mình. Tuy nhiên, trong khi tỷ giá giao dịch trên thị trường đang duy trì sự ổn định thì NHNN lại liên tục có động thái tăng mạnh tỷ giá trung tâm kể từ đầu năm 2019 đến nay. Theo đó, tỷ giá trung tâm của NHNN đã tăng tới 0,43%, tương ứng với việc tiền đồng đã giảm 0,43% giá trị so với đồng đô la. Diễn biến này đang cho thấy tỷ giá thực tế của thị trường và tỷ giá điều hành của NHNN dường như không có mối quan hệ với nhau. Có lẽ các nhà đầu tư trên thị trường tiền tệ đang cho rằng tỷ giá trung tâm đang mất đi vai trò dẫn dắt hay định hướng cho thị trường giống như mục tiêu vốn có của nó.

Mục tiêu của NHNN là gì?

Với diễn biến như trên, nhiều người sẽ khó hình dung được mục tiêu của NHNN khi liên tục tăng mạnh tỷ giá trung tâm. Tuy nhiên, chắc chắn cơ quan quản lý chính sách tiền tệ của Việt Nam phải có mục tiêu riêng của mình. Đó có thể là một trong ba hoặc cả ba mục tiêu như dưới đây.

Thứ nhất, như chúng ta đều biết, tỷ giá trung tâm từ trước đến nay chưa khi nào có ý nghĩa đối với thị trường. Nguyên nhân là khoảng cách giữa tỷ giá trung tâm và tỷ giá giao dịch trên thị trường rất xa. Do vậy, mọi sự biến động của tỷ giá trung tâm gần như không ảnh hưởng đến sự biến động của tỷ giá thực tế trên thị trường. Động thái trên của NHNN là nhằm thu hẹp khoảng cách này, thậm chí có thể đưa tỷ giá trung tâm về sát với tỷ giá thị trường. Chính vì vậy, rất có thể NHNN sẽ còn tiếp tục thực hiện chính sách trên trong thời gian tới.

Thứ hai, đó là nhằm tránh cho tỷ giá thị trường vượt ra ngoài tỷ giá bán ra của NHNN. Đây là thực trạng đã từng diễn ra trong những tháng cuối của năm 2018. Do vậy, NHNN đã buộc phải bán ngoại tệ để can thiệp vào thị trường ngoại hối.

Thứ ba, đó là mục tiêu bỏ cơ chế trần/sàn của tỷ giá, tức là giá mua vào và bán ra của NHNN. Chúng ta biết rằng tỷ giá trần và sàn hiện nay được xác định bằng tỷ giá trung tâm với biên độ ±3%. NHNN chỉ có thể thực hiện được khi mà tỷ giá trung tâm phải về sát với tỷ giá thị trường. Khi đó, NHNN chỉ cần điều chỉnh tỷ giá trung tâm để tránh việc phải bán ngoại tệ để can thiệp, qua đó nhằm tránh ảnh hưởng đến dự trữ ngoại hối của quốc gia. Như vậy, động thái tăng mạnh tỷ giá trung tâm ở trên của NHNN được xem là nhằm hướng đến ba mục tiêu cùng một lúc.

Khi mà tỷ giá trung tâm càng tiến gần về với tỷ giá thị trường thì mức biến động (tăng/giảm) giá của tiền đồng so với đô la Mỹ sẽ càng lớn. Mức dao động khi đó có thể từ 0-700 đồng/đô la (điểm basic point) thay vì mức tối đa 400 đồng chỉ trong một phiên giao dịch như hiện nay. Do vậy, các doanh nghiệp có trạng thái lớn bằng đồng đô la Mỹ cần phải có kế hoạch dự phòng từ xa để tránh ảnh hưởng đến kết quả kinh doanh trước sự biến động của tỷ giá có thể có trong tương lai.

Theo Mai Khanh/Thời báo kinh tế Sài Gòn