Cụ thể tại báo cáo này cho biết, quy mô tín dụng phi chính thức tại Việt Nam hiện nay đang chiếm khoảng 15-20% tổng tín dụng của nền kinh tế; trong đó, quy mô tín dụng đen chiếm khoảng 30-35% tổng tín dụng phi chính thức, tương đương 6-8% tổng dư nợ nền kinh tế, khoảng 450.000 -550.000 tỷ đồng (tính tới cuối năm 2018).

Tín dụng đen là vấn đề được nhắc đến nhiều gần đây được quảng bá thông qua việc phát, dán tờ rơi, lập các website, sử dụng mạng xã hội, đăng tin, gửi tin nhắn quảng cáo vay tiền không cần gặp mặt, không cần thế chấp, thủ tục đơn giản, cấp tiền ngay, với số tiền vay có thể từ 1 triệu đồng đến vài chục hay hàng trăm triệu đồng, tuy nhiên khái niệm thế nào là tín dụng đen vẫn là còn gây tranh cãi.

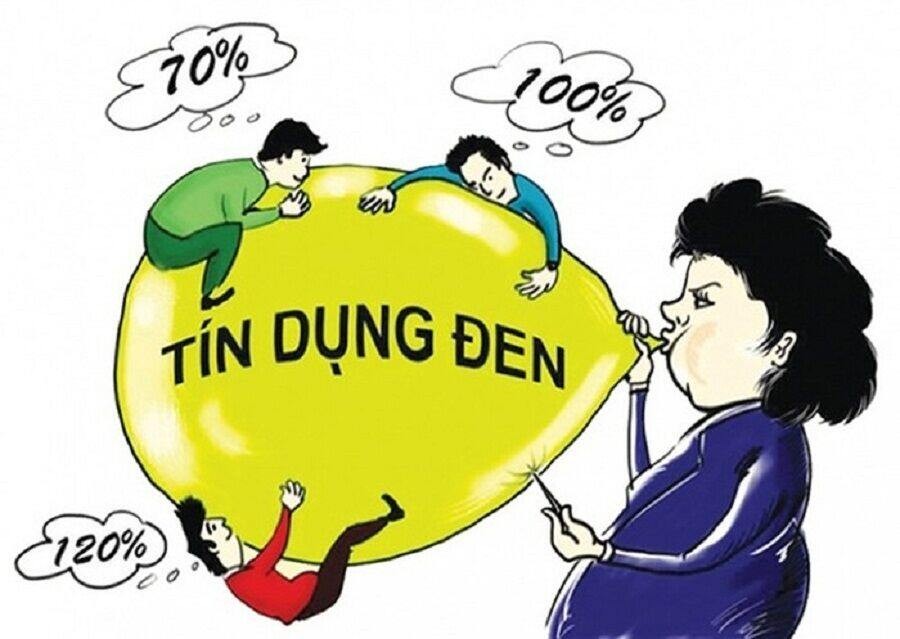

Cũng tại báo cáo của TS. Cấn văn Lực và nhóm chuyên gia cho biết, tín dụng đen thường có 2 loại chính. Một là cho vay gộp, nghĩa là ngắn hạn, yêu cầu trả gốc và lãi hàng ngày. Hai là vay nóng, trả lãi theo ngày, trả nợ gốc vào một thời điểm ấn định, loại này cực kỳ rủi ro, nên lãi suất cao hơn. Lãi suất dạng vay gộp hiện nay khoảng 60-70%/năm, trong khi vay nóng có thể trên 100%, thậm chí gần 400%/năm.

Tín dụng đen có thể do cá nhân, tổ chức cung cấp, nhưng thường núp bóng dưới các cơ sở kinh doanh, hội, nhóm như tiệm cầm đồ, cơ sở kinh doanh dịch vụ đòi nợ thuê, công ty tư vấn tài chính, hay hụi, họ, phường….

Bên vay chủ yếu là cá nhân nhằm đáp ứng nhu cầu tiêu dùng cấp bách, trả nợ, xây nhà, mua nhà, sản xuất, kinh doanh, đóng học phí, chữa bệnh…hay cũng có những doanh nghiệp nhỏ đi vay tín dụng đen chủ yếu để trả nợ, đảo nợ, trả lương nhân viên hoặc giải quyết tình huống cấp bách.

Thời gian quan, để hạn chế tín dụng đen , Ngân hàng Nhà nước chủ trương cho 'vay nóng' (rút ngắn thời gian xét duyệt cho vay).

Tuy nhiên, để ngân hàng rút ngắn thời gian xét duyệt hồ sơ cho vay nhanh 5 - 30 phút như các kênh phi chính thức hoặc công ty tài chính tiêu dùng hiện nay thì theo một số lãnh đạo ngân hàng thương mại là không thể thực hiện với những quy định nghiêm ngặt trong hoạt động cho vay hiện nay.

Bởi các ngân hàng không thể cho vay dưới chuẩn, thẩm định mục đích vay hời hợt để dẫn đến rủi ro nợ xấu, không đòi được nợ.

>> Mở rộng tín dụng để thu hẹp tín dụng đen