Chiều 24-8, trong thông cáo báo chí liên quan đến vụ “26 tỉ đồng trong tài khoản biến mất”, Ngân hàng VN Thịnh Vượng (VPBank) khẳng định “làm đúng quy trình”, đồng thời cam kết sẽ phối hợp chặt chẽ với cơ quan công an để làm sáng tỏ vụ việc.

- 26 tỉ trong tài khoản VPBank biến mất: Khách hàng tố ngân hàng đùn đẩy

- 26 tỷ đồng trong tài khoản biến mất, VPBank rũ trách nhiệm?

- VPBank “bốc hơi” 15% lãi vì nợ xấu 3.500 tỷ đồng

- VPBank giải ngân “chóng vánh” cho dự án Imperia Garden?

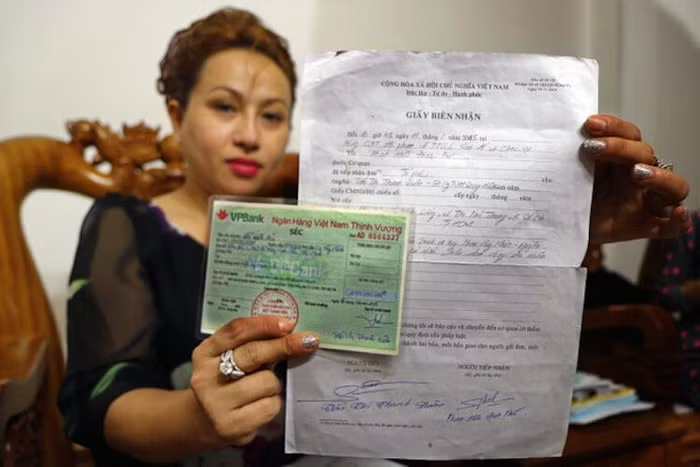

Trong khi đó, bà Trần Thị Thanh Xuân (giám đốc Công ty TNHH đầu tư và phát triển Quang Huân) - khách hàng của VPBank và là nạn nhân trong vụ mất tiền này - khẳng định có sự câu kết của nhân viên VPBank với nhân viên Công ty Quang Huân nhưng ngân hàng (NH) cố tình đùn đẩy trách nhiệm.

Ngân hàng vô can?Theo VPBank, vào ngày 19-10-2015, ngân hàng nhận được đơn của bà Trần Thị Thanh Xuân tố cáo ông Phạm Văn Trinh - kế toán Công ty Quang Huân - và một số cán bộ, nhân viên của VPBank câu kết, thông đồng làm thiệt hại tiền của công ty này.“Nhận thấy vụ việc nghiêm trọng, NH ngay lập tức kiểm tra hồ sơ, làm việc với các cá nhân có liên quan cũng như trao đổi và làm việc trực tiếp với bà Xuân vào ngày 30-10-2015” - văn bản cho biết.Qua quá trình làm việc và xác minh, theo VPBank, các cá nhân liên quan đều phủ nhận nội dung tố cáo của bà Xuân. NH mời bà Xuân làm việc nhằm tạo cơ hội cho các bên đối chất, làm rõ sự việc nhưng bà Xuân không phối hợp và trả lời đã gửi đơn cho các cơ quan công an điều tra, làm rõ.Liên quan đến việc mở và sử dụng tài khoản của Công ty Quang Huân, NH này cho biết ngày 28-3-2015, trên cơ sở đơn mở tài khoản, mẫu dấu, chữ ký của chủ tài khoản và các hồ sơ, tài liệu theo đúng quy định, NH đã thực hiện mở tài khoản thanh toán cho Công ty Quang Huân.Sau đó, Công ty Quang Huân đã sử dụng số tài khoản này để thực hiện giao dịch, bao gồm giao dịch do đối tác chuyển tiền đến, giao dịch chuyển tiền thanh toán cho đối tác.NH cho biết qua kiểm tra, đối chiếu các chứng từ giao dịch tài khoản của công ty này, VPBank nhận thấy các chứng từ chuyển khoản, rút tiền, mua séc... đều được thực hiện ký, đóng dấu bởi đại diện theo pháp luật của Công ty Quang Huân với chữ ký, con dấu khớp đúng với chữ ký, con dấu được đăng ký mẫu với VPBank tại đơn đăng ký mở tài khoản của Công ty Quang Huân.“Với các giao dịch biến động số dư, NH đều gửi tin nhắn SMS đầy đủ đến số điện thoại Công ty Quang Huân đã đăng ký. Số điện thoại này đã được VPBank xác minh chính là số điện thoại bà Trần Thị Thanh Xuân - chủ tài khoản/người đại diện pháp luật Công ty Quang Huân đã/đang sử dụng” - VPBank khẳng định.Cũng theo VPBank, đây là vụ việc có dấu hiệu hình sự và rất cần cơ quan điều tra vào cuộc làm rõ. Khi đó sẽ sáng tỏ được các nghi vấn về chữ ký chủ tài khoản, con dấu Công ty Quang Huân sử dụng để đăng ký mở tài khoản và thực hiện các giao dịch mở tài khoản, trên séc, chứng từ giao dịch... cũng như việc nhận SMS liên quan đến giao dịch tài khoản...Hiện tại PC46 - Công an TP.HCM đang trực tiếp điều tra, làm rõ vụ việc.Có câu kết lừa đảo?Trao đổi với chúng tôi, bà Xuân phủ nhận hoàn toàn những điều VPBank nêu ra, đồng thời khẳng định không hề ủy quyền cho ông Phạm Văn Trinh mở tài khoản. “Nếu tôi có ký ủy quyền, người được ủy quyền phải đủ tư cách ký tên lên các giấy tờ chứ không phải giả chữ ký của tôi” - bà Xuân khẳng định.Theo bà Xuân, đã có sự câu kết và tiếp tay giữa nhân viên VPBank và những đối tượng khác nhằm đánh cắp tiền từ tài khoản của bà nhưng ngân hàng lại từ chối giải quyết với lý do “nhân viên đã nghỉ việc”.“Tại sao ngân hàng lại dễ dàng đưa séc cho nhân viên của mình để từ đó đưa cho người khác rút tiền từ tài khoản của tôi và tại sao giám đốc VPBank chi nhánh Nguyễn Sơn, quận Tân Phú - nơi tôi mở tài khoản giao dịch - lại ký toàn bộ giấy tờ với người giả tên tôi? Chưa kể khi thực hiện bất kỳ giao dịch nào, NH đều yêu cầu phải xuất trình CMND.Trong các trường hợp rút tiền từ tài khoản công ty, VPBank có yêu cầu xuất trình CMND hay không? Chưa kể người thực hiện các giao dịch là đàn ông, trong khi tôi - chủ tài khoản - là phụ nữ, tên có chữ “Thị” tại sao ngân hàng lại cho thực hiện?” - bà Xuân đặt câu hỏi.Cũng theo bà Xuân, ngân hàng đã vô trách nhiệm khi để khách hàng phải lên xuống nhiều lần nhưng không giải quyết mà đẩy sang cơ quan điều tra.“Ngân hàng lấy lý do nhân viên đã nghỉ việc để từ chối giải quyết nhưng tôi giao dịch với ngân hàng chứ không phải giao dịch với cá nhân nhân viên ngân hàng nên ngân hàng phải chịu trách nhiệm với những việc xảy ra. Hơn nữa, không có chuyện tôi từ chối hợp tác với ngân hàng vì tôi đã nhiều lần lên ngân hàng nhưng những người có trách nhiệm cố tình né tránh.Là nạn nhân, tôi mong muốn gặp người có trách nhiệm của ngân hàng lắm chứ nhưng ngân hàng chỉ mời tôi lên làm việc một lần, còn sau đó nhiều người không chứng minh được là nhân viên ngân hàng gọi điện tôi không tin tưởng nên từ chối không gặp” - bà Xuân nói thêm.Về chuyện mở tài khoản, theo bà Xuân, cũng có khuất tất. Cụ thể, nhân viên ngân hàng đưa giấy tờ đến tận công ty để làm thủ tục mở tài khoản. Tuy nhiên, nhân viên lại lấy lý do để quên con dấu nên mang hồ sơ của bà về ngân hàng đóng dấu và hứa sau đó sẽ trả lại một bản nhưng cuối cùng chỉ thông báo cho bà số tài khoản mà không trả lại chứng từ.Theo bà Xuân, nhân viên ngân hàng đã câu kết giấu đi bộ hồ sơ thật và đưa ra hồ sơ giả. “Tôi đã yêu cầu ngân hàng cung cấp toàn bộ hồ sơ có chữ ký thật của tôi nhưng đến nay NH chưa phản hồi” - bà Xuân cho hay.

Có dễ mua séc?Liên quan đến việc mua séc, bà Xuân cho biết vào tháng 8-2015, sau khi đã gửi đơn tố cáo đến cơ quan điều tra, bà có làm thủ tục mua séc thì NH yêu cầu thủ tục rất chặt chẽ. Chẳng hạn, chủ tài khoản phải xuất trình CMND và ký các giấy tờ, biên nhận.“Tương tự, với công ty nếu muốn mua séc cũng phải xuất trình đầy đủ giấy tờ, có mộc công ty. Vậy những trường hợp các đối tượng cấu kết mua séc để rút tiền từ tài khoản công ty tôi thì sao? NH có yêu cầu thủ tục như vậy không?” - bà Xuân đặt nghi vấn.Theo tìm hiểu của Tuổi Trẻ, séc là chứng từ có giá do chủ tài khoản lập, ra lệnh trích một số tiền nhất định từ tài khoản thanh toán của mình để thanh toán cho người thụ hưởng. Do séc là giấy tờ có giá nên việc mua séc phải tuân theo quy định rất chặt chẽ.Séc vô danh và séc định danh đều được yêu cầu chủ tài khoản phải ký tên, ghi rõ số tiền chuyển cho người thụ hưởng. Séc phải mua bằng công văn giấy tờ, ghi rõ mục đích.Trường hợp người giao dịch không phải là chủ tài khoản thì phải có giấy tờ ủy quyền, trong công văn mua séc phải ghi rõ người đến nhận là ai thì NH mới chấp nhận.Theo bà Xuân, thời điểm mua bán, đối tác thông báo chuyển tiền nhưng bà không thấy tin nhắn thông báo số dư từ NH nên đã khiếu nại thì NH nói chưa đăng ký dù bà Xuân đã đăng ký và NH có thu phí hằng tháng. Sau đó NH yêu cầu bà Xuân đăng ký lại. “Khoảng tháng 7-2015, tôi đến rút tiền thì té ngửa vì 26 tỉ đồng trong tài khoản đã biến mất” - bà Xuân bức xúc.Khi kiểm tra sao kê, bà Xuân phát hiện chỉ trong một thời gian ngắn, tiền trong tài khoản của bà đã liên tục bị rút ra bằng tiền mặt hoặc chuyển vào Công ty Thanh Tâm do vợ Phạm Văn Trinh đứng tên.Người mua séc của công ty bà chính là nhân viên VPBank Đoàn Thị Thúy Hằng và người rút séc là chồng bà Hằng tên Nguyễn Huy Nhựt cùng hai người bạn tên Đỗ Đình Bảo, Phạm Văn Trinh (kế toán công ty).