Tính đến ngày 30/9/2018, hầu hết các ngân hàng đều đi đúng tiến độ và thậm chí còn vượt kế hoạch lợi nhuận đề ra của năm 2018. Tổng lợi nhuận trước thuế ngành ngân hàng đạt hơn 67.000 tỷ đồng, tăng 41% so với cùng kỳ, trong đó có 16/26 ngân hàng tăng trưởng trên 41%.

Có 15 ngân hàng thương mại cổ phần đã có lợi nhuận nghìn tỷ trong 9 tháng, điển hình có thể kể đến như: Vietcombank, Techcombank, VietinBank, BIDV, VPBank, TPBank...

Chính sách tiền tệ thắt chặt

Trong những tháng cuối năm 2018, Ngân hàng Nhà nước (NHNN) đã có công văn gửi đến các ngân hàng yêu cầu tránh tăng cho vay đối với những lĩnh vực có rủi ro cao hơn như bất động sản, tiêu dùng và chứng khoán.

Trong khi những năm trước đó, NHNN chỉ lựa chọn một số ngân hàng dựa trên chất lượng tài sản và cho phép tăng hạn mức tăng trưởng tín dụng. Động thái này của NHNN thể hiện quan điểm sẽ tiếp tục thắt chặt tăng trưởng tín dụng trong những tháng còn lại của năm.

Mặc dù mục tiêu tăng trưởng chính thức là khoảng 17%, hạn mức tăng trưởng tín dụng cấp cho các ngân hàng thương mại chỉ là 14%.

Theo nhận định của CTCK HSC, “NHNN đang muốn kiềm chế lạm phát, quyết tâm giữ lạm phát dưới 4% và giữ tỷ giá ổn định. Công cụ chính để đạt được điều này là chủ động hạn chế một chút tăng trưởng tín dụng”.

Tính đến hết tháng 10/2018, tín dụng đang tăng trưởng thấp nhất trong bốn năm trở lại đây khi chỉ đạt mức 10,5% trong khi cùng kỳ năm 2017 là 13,7%.

Ngoài ra, trước việc tăng trưởng cung tiền mạnh mẽ trong sáu tháng đầu năm đã gây áp lực lên lạm phát cũng như tỷ giá giữa USD và tiền đồng, NHNN cũng có động thái hút bớt tiền đồng qua thị trường mở.

Trước diễn biến này, lãi suất trên thị trường liên ngân hàng đã bắt đầu tăng lên trở lại. Lãi suất trung bình các loại kỳ hạn kể trên tăng với biên độ 0,034% - 0,08%. Trong đó, lãi suất trung bình kỳ hạn qua đêm tăng 0,06% đạt mức 4,86%/năm. Lãi suất trung bình kỳ hạn 1 tuần tăng 0,08% đạt mức 4,896%/năm. Lãi suất trung bình kỳ hạn 2 tuần tăng 0,034%, đạt mức 4,87%/năm.

Khác với diễn biến trên thị trường liên ngân hàng, lãi suất huy động trên thị trường dịp cuối năm đã nóng trở lại khi khá nhiều các ngân hàng thông báo điều chỉnh lãi suất.

Do mức lãi suất kỳ hạn dưới 6 tháng bị khống chế trần 5,5% nên kỳ hạn được các ngân hàng đẩy lên mạnh nhất là 6-11 tháng với mức tăng 30-60 điểm cơ bản.

Các chuyên gia nhận xét, nhu cầu thanh khoản cao vào thời điểm cuối năm, sự chuẩn bị cho việc giảm giới hạn tỷ lệ sử dụng vốn ngắn hạn cho vay trung dài hạn từ 45% hiện nay xuống 40% từ 1/1/2019 và sự dịch chuyển nhu cầu tín dụng từ USD sang VND là những áp lực cơ bản khiến cho lãi suất huy động tăng.

Tuy nhiên, do lãi suất tăng chủ yếu do những áp lực ngắn hạn nên nhiều khả năng khi các chỉ tiêu đã được đáp ứng theo chuẩn mới, lãi suất huy động sẽ sớm có sự ổn định trở lại.

“Các chuyên gia nhận xét, nhu cầu thanh khoản cao vào thời điểm cuối năm, sự chuẩn bị cho việc giảm giới hạn tỷ lệ sử dụng vốn ngắn hạn cho vay trung dài hạn từ 45% hiện nay xuống 40% từ 1/1/2019 và sự dịch chuyển nhu cầu tín dụng từ USD sang VND là những áp lực cơ bản khiến cho lãi suất huy động tăng.

Lãi từ thu nhập khác

Mặc dù tăng trưởng tín dụng giảm giảm tốc nhưng theo đánh giá từ các CTCK sẽ không ảnh hưởng đến lợi nhuận ngân hàng, do yếu tố này đã nằm trong giả định trước đó và các ngân hàng đang hưởng lợi từ tỷ lệ NIM tăng.

Thực tế, trong 9 tháng năm 2018, các ngân hàng vẫn đua nhau báo những con số lợi nhuận ấn tượng và dự kiến nhiều ngân hàng vượt chỉ tiêu lợi nhuận năm. Bên cạnh nguồn thu chính từ tín dụng,"con gà đẻ trứng vàng" của nhiều ngân hàng chính là mảng dịch vụ.

Doanh thu dịch vụ của ngân hàng đến từ việc thu phí các hoạt động thanh toán, rút tiền hoặc các dịch vụ bảo hiểm, tư vấn tài chính.

Qua kết quả kinh doanh của các ngân hàng cho thấy, lợi nhuận từ dịch vụ đang tăng dần lên, lấn át mảng tín dụng với tỷ lệ tăng trưởng đạt 9,2% trong khi năm 2017 là 8,6%, hoạt động cho vay đã giảm 3% trong tổng lợi nhuận.

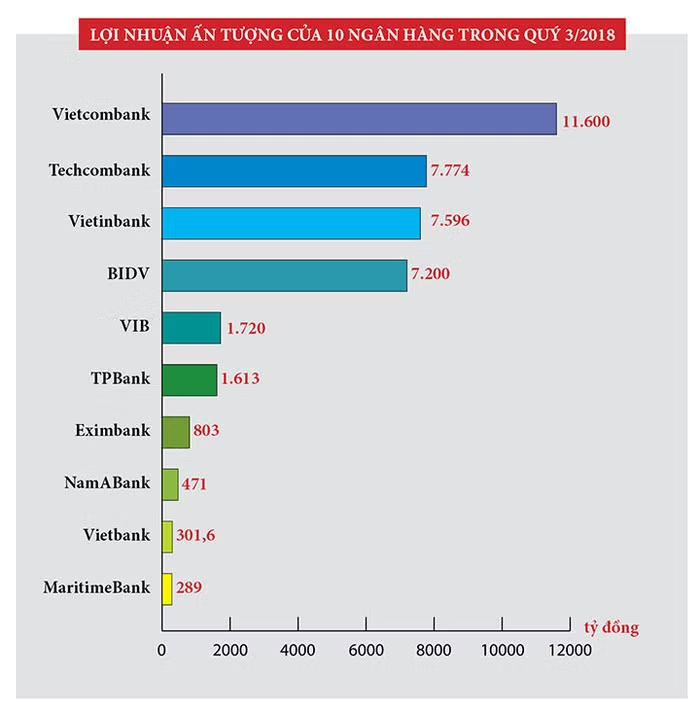

Vietcombank giữ "ngôi vương" khi trong 9 tháng lãi hợp nhất trước thuế đạt 11.683 tỷ đồng, tăng 47% so với cùng kỳ năm trước và sắp chạm đích kế hoạch cả năm 2018, dù không nới chỉ tiêu tín dụng.

Trong đó, lãi từ dịch vụ đạt 2.628 tỷ đồng, tăng 34% so với cùng kỳ, ngược lại với mảng kinh doanh cốt lõi giảm so với cùng kỳ, từ mức 74% xuống 71%.

Techcombank xếp vị trí số 2 trong hệ thống (nhưng lại dân đầu khối các ngân hàng không có vốn Nhà nước chi phối) với lợi nhuận hợp nhất trước thuế lên tới 7.774 tỷ đồng, tăng tới 60,6% so với cùng kỳ 2017.

Xếp thứ ba về lợi nhuận phải kể đến VietinBank với lũy kế 9 tháng đầu năm lợi nhuận trước thuế đạt 7.596 tỷ đồng, tăng 5% so với cùng kỳ. BIDV xếp vị trí thứ tư khi lợi nhuận trước thuế 9 tháng hợp nhất đạt mức 7.254 tỷ đồng.

Với ngân hàng Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank), lợi nhuận hợp nhất trước thuế tăng từ mức 4.376 tỷ đồng hồi giữa năm lên 6.125 tỷ đồng, nguồn thu từ phí dịch vụ cũng tăng 38%.

Tại MB, lợi nhuận trước thuế 9 tháng đầu năm 2018 đạt 6.014 tỷ đồng, hoàn thành 88% kế hoạch lợi nhuận cả năm.

Trong đó, nguồn thu từ hoạt động dịch vụ đạt hơn 1.688 tỷ đồng và hơn 50% đến từ hoạt động bảo hiểm với khoản lãi 860 tỷ đồng, gấp 3,2 lần cùng kỳ.

Ở nhóm thấp hơn, kết quả kinh doanh của Ngân hàng TMCP Tiên Phong (TPBank) và Ngân hàng TMCP An Bình (Abbank) cũng được ghi nhận khả quan. TPBank đạt 1.613 tỷ đồng lợi nhuận, tăng gấp đôi cùng kỳ năm 2017, hoàn thành xấp xỉ 75% kế hoạch. Lợi nhuận trước thuế của Abbank tăng 54% so với cùng kỳ, đạt 658 tỷ đồng.

Theo TPBank, thu nhập thuần từ hoạt động dịch vụ của nhà băng này đạt 440 tỷ đồng, tăng 3,4 lần so với cùng kỳ năm trước. Thu nhập thuần từ các hoạt động dịch vụ tiếp tục được Maritime Bank đẩy mạnh, đạt gần 320 tỷ đồng, tăng gần 42%. Lãi thuần dịch vụ của Abbank đạt hơn 130 tỷ đồng, tăng 60% so với 6 tháng đầu năm 2018.

Tại LienVietPostBank, tuy tín dụng tăng chậm do gần cạn room, nhưng kết thúc 9 tháng đầu năm, nhà băng này vẫn lãi hơn 1.000 tỷ đồng trước thuế. Trong đó, mảng dịch vụ tăng gấp đôi so với cùng kỳ năm trước, đạt 83 tỷ đồng.

Nhận định về xu hướng dịch chuyển trong doanh thu của các ngân hàng, một chuyên gia cho biết, lợi nhuận ngân hàng năm 2018 vẫn có thể cao, nhưng sẽ khó tránh khỏi bị ảnh hưởng bởi room tín dụng bị hạn chế, bên cạnh áp lực thực hiện Basel II.

Do đó, các ngân hàng không thể đẩy mạnh hoạt động tín dụng sẽ phải phát triển dịch vụ để tăng nguồn thu, song khó kỳ vọng tăng mạnh trong thời gian ngắn.