Số liệu thống kê cho thấy, trong 28 ngân hàng khảo sát chỉ duy nhất 2 đơn vị ghi nhận nợ xấu giảm so với đầu năm. Số còn lại đều ghi nhận nợ xấu tăng cao, trong đó một đơn vị có mức tăng 188%, gấp gần 3 lần so với con số đầu năm.

NỢ XẤU PHÌNH TO

Về quy mô nợ xấu, VPBank đang là ngân hàng có nợ xấu lớn nhất với 31.864 tỷ đồng, tăng 27% so với cuối năm 2022. Mặc dù, nợ có khả năng mất vốn có cải thiện, giảm 30% xuống còn 4.989 tỷ đồng. Nhưng nợ dưới tiêu chuẩn, nợ nghi ngờ lại tăng mạnh lên lần lượt 45% và 53% lên 11.502 tỷ đồng và 15.371 tỷ đồng.

3 vị trí sau VPBank đều thuộc nhóm Big 4, BIDV ghi nhận 25.970 tỷ đồng, tăng 47%, riêng nợ nghi ngờ nhân đôi lên gần 5.300 tỷ đồng. Agribank ở mức 25.945 tỷ đồng, tăng 9%.

Nợ xấu của VietinBank tính tới cuối tháng 6/2023 ở mức 17.309 tỷ đồng, tăng 9,5% so với đầu năm, trong đó nợ nhóm 3 và nhóm 4 tăng khá mạnh, riêng nợ nhóm 5 giảm hơn 13,2%. Tỷ lệ nợ xấu/dư nợ cho vay tăng nhẹ lên mức 1,27% từ mức 1,24% cuối năm ngoái.

Trong khi đó, đại diện cuối cùng của nhóm Big4 là Vietcombank xếp ở vị trí thứ 7 với số dư nợ xấu đạt gần 9.800 tỷ đồng.

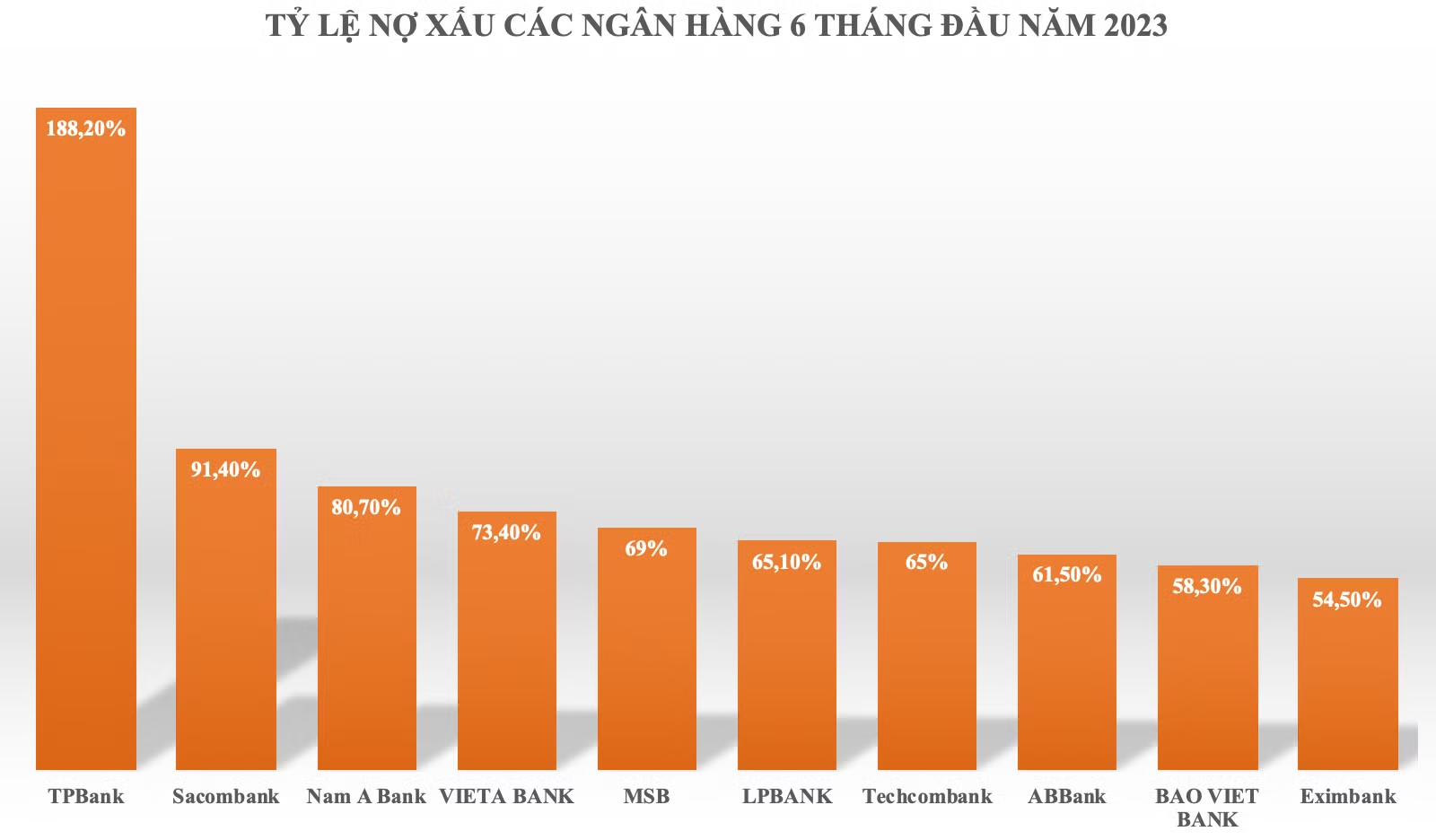

Xét về tốc độ tăng trưởng nợ xấu, TPBank là đơn vị ghi nhận mức tăng mạnh nhất lên tới 188% lên hơn 3.900 tỷ đồng. Trong đó, nợ nhóm 3 gấp 5,5 lên 2.146 tỷ đồng, nợ nghi ngờ gấp 2,5 lần lên 1.130 tỷ đồng, và nợ có khả năng mất vốn tăng 26% lên 635 tỷ đồng.

Sacombank cũng ghi nhận nợ xấu tăng 91% lên hơn 8.226 tỷ đồng, đồng thời cũng thuộc top 10 ngân hàng có nợ xấu lớn nhất hệ thống.

Ngoài ra trong nhóm nợ xấu tăng cao còn có NamABank (tăng 81%, lên 3.515 tỷ đồng), VietABank (tăng 74%, lên 1.659 tỷ đồng), MSB (tăng 70%, lên 3.496 tỷ đồng), LPBank (tăng 65%, lên 5.656 tỷ đồng), Techcombank (tăng 65%, lên 5.002 tỷ đồng)…

Nhóm ngân hàng tư nhân còn lại VIB, ACB, OCB, ABBank, Eximbank… cùng ghi nhận nợ xấu tăng trên 50%.

Tại ABBank, nợ xấu trong 6 tháng đầu năm nay tăng 61%, lên 3.820 tỷ đồng. Tỷ lệ nợ xấu trên dư nợ vay tăng từ 2,89% lên 4,55%. Tại MB, tại thời điểm 30/6, nợ xấu nhóm 3 và nhóm 4 tăng lần lượt 1,8 và 2,2 lần. Tổng nợ xấu của nhà băng này trong 6 tháng đầu năm là 7.480 tỷ đồng, chiếm tỷ lệ 1,44%.

Trong 6 tháng đầu năm, BacABank ghi nhận nợ xấu tăng hơn 32%, lên xấp xỉ 679 tỷ đồng. Tương tự, PGBank cũng ghi nhận tổng nợ xấu đến cuối tháng 6 tăng 13% so với đầu năm lên hơn 839 tỷ đồng. Tỷ lệ nợ xấu trên dư nợ vay tăng từ mức 2,56% đầu năm lên 2,77%.

Riêng chỉ có SHB và Kienlongbank ghi nhận nợ xấu giảm. Trong đó, Kienlongbank ghi nhận nợ xấu giảm 7%, xuống còn 789 tỷ đồng nhờ nợ có khả năng mất vốn giảm 20%, còn 517 tỷ đồng. Tại SHB, nợ xấu giảm 3% còn hơn 10.481 tỷ đồng, chủ yếu do nợ có khả năng mất vốn cải thiện giảm 22% còn 5.745 tỷ đồng.

Nợ xấu gia tăng không phải điều quá bất ngờ với thị trường trong bối cảnh kinh tế khó khăn như hiện nay. Ngay từ đầu năm, nhiều ngân hàng đặt kế hoạch kinh doanh 2023 một cách thận trọng. Giới chuyên gia nhìn nhận 2023 là năm nhiều thử thách đối với các ngân hàng khi phải tiếp tục san sẻ nguồn lực, chia khó với doanh nghiệp giữa bối cảnh kinh tế toàn cầu tăng trưởng chậm lại.

Công ty Chứng khoán Vietcombank (VCBS) nhận định từ đầu năm nợ xấu đã có xu hướng gia tăng do sự đóng băng của thị trường bất động sản và sức khỏe tài chính của doanh nghiệp và người vay tiền có xu hướng yếu đi trong môi trường lãi suất cao, tuy nhiên sẽ có sự phân hóa giữa các nhóm ngân hàng. Các ngân hàng có thể ghi nhận các khoản nợ xấu tăng nhanh trong năm 2023, áp lực trích lập dự phòng cao dần về nửa cuối năm.

Điểm tương đồng của các ngân hàng có rủi ro nợ xấu cao là có tỷ lệ bao phủ nợ xấu thấp, tỷ trọng cho vay bất động sản và trái phiếu doanh nghiệp cao. Nếu xu hướng này tiếp tục kéo dài, sức khỏe tài chính của các ngân hàng sẽ chịu tác động mạnh và suy giảm khả năng cấp vốn cho nền kinh tế.

Theo TS. Nguyễn Hữu Huân, Trưởng bộ môn Thị trường Tài chính thuộc Đại học Kinh tế TP.HCM cho rằng, nợ xấu của các ngân hàng đang trong xu hướng tăng, đặc biệt là các ngân hàng nhỏ có tốc độ tăng mạnh hơn. Bên cạnh đó, việc nhảy nhóm nợ khá nhanh vì nhiều doanh nghiệp khó trả nợ trong bối cảnh kinh tế khó khăn hiện nay. Đáng chú ý, dù Ngân hàng Nhà nước đã có chủ trương giãn nợ cho một số nhóm doanh nghiệp, nhưng không nhiều doanh nghiệp đáp ứng được các tiêu chuẩn để được giãn nợ.

“Bên cạnh các giải pháp hỗ trợ cho doanh nghiệp tiếp cận vốn tín dụng để tăng khả năng phục hồi sản xuất, kinh doanh, cần có các giải pháp gỡ khó cho hoạt động xử lý nợ xấu, đặc biệt là cải thiện các thủ tục về thu hồi nợ, xử lý tài sản bảo đảm để các ngân hàng có nguồn lực tài chính trong giai đoạn khó khăn hiện nay”, ông Huân đề xuất.

“ĐAU ĐẦU” CHUYỆN RAO BÁN NỢ

Gần đây, hoạt động rao bán nợ, đấu giá khoản nợ, xử lý tài sản đảm bảo của các ngân hàng diễn ra dày đặc, phản ánh tình trạng nợ xấu của hệ thống đang gia tăng. Dù đã thông báo nhiều lần, thậm chí còn giảm giá rất thấp so giá trị khoản vay, nhiều ngân hàng vẫn chật vật trong việc bán tài sản đảm bảo để thu hồi nợ.

Mới đây, BIDV thông báo sẽ thu giữ tài sản bảo đảm của Công ty Cổ phần Gỗ Phú Minh để xử lý nợ. Khoản nợ tính đến ngày 15/6/2023 có giá trị hơn 51 tỷ đồng, trong đó nợ gốc là 35 tỷ và nợ lãi là 16 tỷ đồng.

Tài sản đảm bảo thực hiện thu giữ là quyền sử dụng đất có địa chỉ tại Tổ 3, phường Việt Hưng, quận Long Biên, Hà Nội có diện tích 286 m2. Ngoài ra, tài sản còn có Biệt thự tại Lô III – 1/1, 151A Nguyễn Đức Cảnh, phường Tương Mai, quận Hoàng Mai, Hà Nội, diện tích 120,5m2.

Ngân hàng này cũng thông báo bán đấu giá loạt bất động sản tại thành phố Hà Nội, trong đó có nhiều biệt thự giá trị hàng chục tỷ đồng. Theo đó, bất động sản có diện tích 93,99 m2 tại số 485 phố Đội Cấn, phường Vĩnh Phúc, quận Ba Đình, Hà Nội được rao bán với giá khởi điểm hơn 25 tỷ đồng. Ngoài ra, quyền sử dụng đất, nhà ở và tài sản gắn liền với đất tại Khu chợ thị trấn Văn Điển, huyện Thanh Trì, Hà Nội có diện tích 127,2m2 được bán với giá hơn 17,4 tỷ đồng.

Trước đó vào tháng 6, BIDV cũng ra loạt thông báo bán nợ, đấu giá tài sản, nhiều tài sản được rao bán nhiều lần vì chưa có người mua. Theo đó, ngân hàng bán đấu giá khoản nợ của Công ty Cổ phần Thủy điện Đức Nhân Đắk Psi và Công ty TNHH Hoàng Nhi giá 914 tỷ đồng. Tổng dư nợ đến tháng 5/2023 là 1.016 tỷ đồng. Trong đó nợ gốc là 633 tỷ đồng. Tài sản đấu giá bao gồm Nhà máy thủy điện Đắk Psi công suất 18MW; Nhà máy Sản xuất vật liệu xây dựng tại Khu công nghiệp Trà Đa cùng với bất động sản là nhà và đất tại Gia Lai và Kon Tum...

Ngân hàng MSB mới đây cũng thông báo đấu giá nhiều tài sản đảm bảo là bất động sản. Trong đó, 2 bất động sản của Công ty Cổ phần Thép Việt Pháp tại thành phố Đà Nẵng được rao bán với giá khởi điểm hơn 15,6 tỷ đồng.

Ngân hàng cũng đấu giá tài sản để thu hồi nợ xấu của một khách hàng cá nhân đem thế chấp 11 “sổ đỏ” tại đây để vay vốn. Trong đó, 3 bất động sản có địa chỉ tại Thôn Trại, xã Khánh Cư, huyện Yên Khánh, Ninh Bình. 8 bất động sản còn lại có địa chỉ tại Bản Xa, xã Nghĩa Lợi, thị xã Nghĩa Lộ, tỉnh Yên Bái. Giá khởi điểm của toàn bộ 11 bất động sản là hơn 7,6 tỷ đồng, giá của từng tài sản là từ 63 - 846 tỷ đồng.

VietinBank cũng phát thông báo đấu giá lần thứ 4 khoản nợ của Công ty Nosco Shipyard với giá khởi điểm hơn 2.302 tỷ đồng, giảm gần 600 tỷ đồng so lần rao bán trước.

Tại Agribank, ngân hàng rao bán một lúc 4 bất động sản là đất ở tại Khu dân cư Ba Deo, khu phố 1, thị trấn Liên Hương, huyện Tuy Phong, tỉnh Bình Thuận với giá khởi điểm 10,5 tỷ đồng. Agribank cũng rao bán 3 quyền sử dụng đất tại quận Hà Đông, Thành phố Hà Nội với diện tích 66,4 - 80 - 462 m2 với giá khởi điểm lần lượt là 2 tỷ - 1,4 tỷ và 11,5 tỷ.

Đáng chú ý, mới đây, Agribank vừa thông báo bán đấu giá loạt tài sản đảm bảo cho khoản nợ của các công ty thành viên thuộc Tập đoàn Tân Hoàng Minh tại Dự án khu du lịch Thiên Bảo Phú Quốc, Hoàng Hải Phú Quốc.

Theo ông Nguyễn Quốc Hùng, Tổng thư ký Hiệp hội Ngân hàng, sau 2 năm Covid-19, doanh nghiệp vừa khởi động lại thì hứng chịu ảnh hưởng suy thoái kinh tế thế giới. Nhiều khách hàng phản ảnh thiếu đơn hàng, thậm chí không có, có doanh nghiệp phải bán tài sản để duy trì và cầm cự. Lãnh đạo Hiệp hội Ngân hàng bộc bạch, việc thanh lý tài sản cũng khó khăn vì rất nhiều khoản đảm bảo giá trị lớn liên quan tới bất động sản nhưng thị trường lại gần như đóng băng.

"Thêm nữa, định giá phát mại tài sản không theo giá trị thực tế, mà tính cả gốc và lãi thì sao bán được. Mỗi lần giảm cũng chỉ được 5-10%, do đó có tài sản đấu giá trên 2 năm mới bán được", ông Hùng nhận định.