Ngân hàng Nhà nước ban hành Thông tư 50 quy định về an toàn, bảo mật trong dịch vụ trực tuyến ngân hàng, có hiệu lực từ đầu 2025.

Một trong những quy định mới được đề cập tại Thông tư là ngân hàng không gửi tin nhắn SMS, thư điện tử cho khách hàng có nội dung chứa đường dẫn liên kết (Hyperlink) truy cập các trang tin điện tử, trừ trường hợp theo yêu cầu của khách hàng.

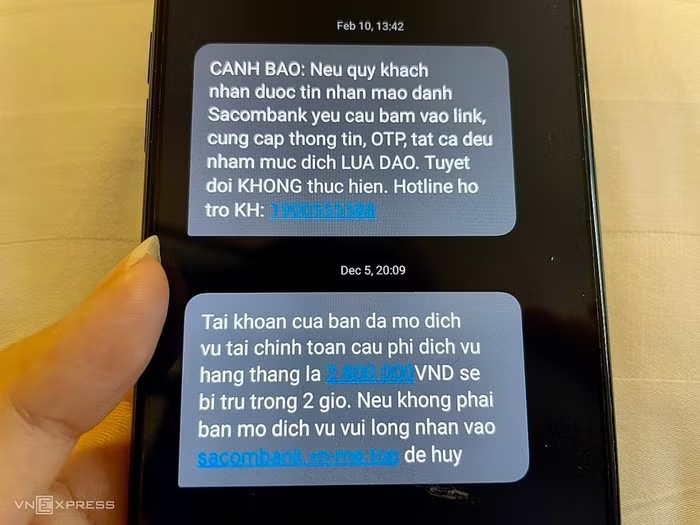

Yêu cầu này được đặt ra trong bối cảnh tin nhắn lừa đảo brandname (gửi tin nhắn tới điện thoại khách hàng) hoành hành thời gian qua. Cụ thể, tin nhắn lừa đảo xuất hiện chung luồng với tin nhắn ngân hàng, yêu cầu khách hàng truy cập đường link từ đó bị đánh cắp thông tin, dẫn đến rủi ro mất tiền.

Tin nhắn SMS mang tên ngân hàng thường được phát sóng qua các trạm BTS giả đến điện thoại người dùng. Do kẻ gian đặt tên trùng thương hiệu, điện thoại sẽ xếp chung vào luồng tin nhắn của ngân hàng, dụ khách click vào các đường link lừa đảo.

Việc yêu cầu ngân hàng không gửi tin nhắn, email chứa đường link có thể phần nào giúp khách hàng nhận biết được những tin nhắn SMS brandname "dụ" truy cập link là lừa đảo.

Ngoài quy định trên, Thông tư cũng đề cập đến nhiều nội dung về an toàn, bảo mật khác. Đơn cử, ứng dụng ngân hàng điện tử sẽ không cho phép chức năng ghi nhớ mật khẩu. Đồng thời, các tổ chức tín dụng cần có giải pháp phòng, chống, phát hiện các hành vi can thiệp trái phép vào ứng dụng Mobile Banking đã cài đặt trong thiết bị di động của khách hàng.

Với khách hàng cá nhân, ngân hàng phải có chức năng kiểm tra khi khách hàng truy cập lần đầu hoặc truy cập bằng thiết bị khác với thiết bị truy cập gần nhất. Việc kiểm tra khách hàng tối thiểu bao gồm khớp đúng SMS OTP hoặc Voice OTP, đồng thời khớp đúng thông tin sinh trắc học nếu quy định chuyên ngành có quy định thu thập, lưu trữ thông tin sinh trắc học của khách hàng.