Chứng khoán VPBankS vừa công bố báo cáo tóm tắt kết quả kinh doanh ngân hàng quý 1. Theo các chuyên gia, áp lực lên biên lãi ròng (NIM) tiếp tục gia tăng, trong khi thu nhập từ phí dịch vụ suy giảm và tỷ lệ nợ xấu tăng nhẹ trở lại. Trong bối cảnh đó, các khoản thu hồi nợ đã xóa sổ nổi lên như yếu tố hỗ trợ lợi nhuận, đặc biệt tại nhóm Big4.

TĂNG TRƯỞNG TÍN DỤNG CẢI THIỆN NHƯNG NIM BỊ BÀO MÒN

Quý 1/2025 chứng kiến bức tranh tăng trưởng tín dụng có phần khởi sắc hơn khi 11 ngân hàng trong phạm vi phân tích của Chứng khoán VPBankS đạt mức tăng 3,3% – nhỉnh hơn đáng kể so với con số 2,1% cùng kỳ năm trước. Dù vậy, mức tăng này vẫn chưa thể sánh với giai đoạn quý 1/2023 đầy bứt phá khi tín dụng từng đạt 4,5%.

Điểm nghịch lý là tín dụng tăng nhưng lợi suất tài sản sinh lãi (IEA yield) lại đi lùi – giảm trung bình 0,68 điểm phần trăm so với cùng kỳ. Trong khi đó, chi phí vốn (COF) giảm nhẹ 0,2 điểm phần trăm.

Biên lãi ròng (NIM) của toàn ngành tiếp tục chịu áp lực nặng nề. Áp lực này hiện rõ tại nhóm ngân hàng quốc doanh. Cụ thể, Vietcombank ghi nhận NIM chỉ còn 2,6%.

Ở nhóm ngân hàng tư nhân, bức tranh phân hóa sâu sắc: ACB và Techcombank lần lượt ghi nhận mức NIM quý thấp nhất kể từ năm 2017. Trong khi đó, MB giữ vững phong độ với NIM 4,2%, còn TPBank thậm chí ngược dòng, tăng thêm 0,3 điểm phần trăm lên mức 3,5%.

Với VPBank, NIM giảm 0,25 điểm phần trăm so với quý trước. Tuy nhiên, nếu tốc độ tăng trưởng huy động được giữ đồng nhịp với tín dụng, mức giảm này sẽ nhẹ hơn – chỉ khoảng 0,15 điểm phần trăm. Thực tế, tiền gửi tại VPBank tăng mạnh 14,1%, trong khi tăng trưởng cho vay chỉ đạt 6,3%.

Về nguồn thu, tổng thu nhập lãi thuần (NII) quý 1/2025 tăng 5,3% so với cùng kỳ, còn thu nhập ngoài lãi (NOII) tăng tới 13,9%. Dẫu vậy, sự bứt phá này chủ yếu đến từ các khoản thu không phải phí dịch vụ. Phí dịch vụ vốn được kỳ vọng là động lực tăng trưởng bền vững lại ghi nhận mức giảm 7,6% và chỉ đóng góp 40,9% vào cơ cấu NOII.

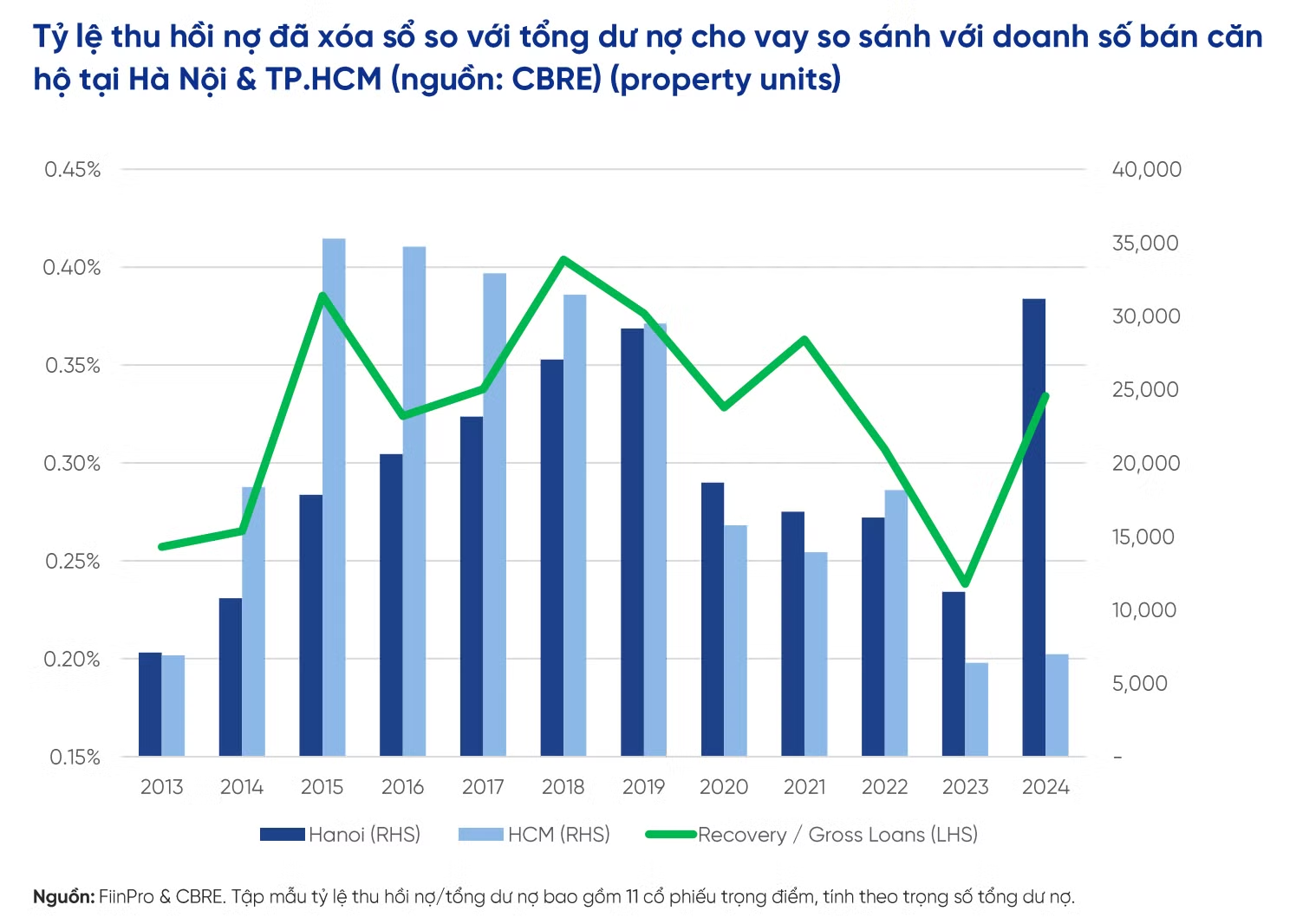

Giữa bức tranh có phần ảm đạm, một điểm sáng đáng chú ý xuất hiện từ khoản mục "thu nhập khác", chủ yếu đến từ hoạt động thu hồi các khoản nợ đã xóa sổ – đặc biệt tại nhóm ngân hàng quốc doanh.

Cụ thể, trong quý 1/2025, thu nhập khác tại ba ngân hàng quốc doanh niêm yết (Vietcombank, BIDV, VietinBank) đồng loạt tăng mạnh 51% so với cùng kỳ. Tính trên tổng dư nợ cho vay, tỷ lệ này cũng nhích nhẹ 0,02 điểm %. Trước đó, trong cả năm 2024, thu từ xử lý nợ xấu đã chiếm phần áp đảo trong cơ cấu thu nhập khác: 84% tại Vietcombank, 88% tại BIDV và 79% tại VietinBank.

Theo phân tích của Chứng khoán VPBankS, thu nhập đến từ hoạt động xử lý nợ xấu không chỉ là khoản lợi nhuận bất ngờ, mà còn là "phản ứng phụ" nhạy bén với biến động của thị trường bất động sản. Lịch sử đã nhiều lần cho thấy mối liên hệ chặt chẽ giữa hai yếu tố này.

Trong quý 1/2025, tỷ lệ nợ xấu bình quân của 11 ngân hàng được khảo sát tăng thêm 0,2 điểm phần trăm so với quý trước – mức tăng tương đương quý 1/2024. Trong khi đó, nhóm nợ cần chú ý (nợ nhóm 2) gần như không thay đổi, cho thấy rủi ro tín dụng vẫn âm ỉ, chưa có dấu hiệu giảm rõ rệt.

Chi phí dự phòng tín dụng tiếp tục được các ngân hàng “thắt chặt hầu bao”. Tỷ lệ dự phòng trên dư nợ cho vay trong quý 1/2025 giảm mạnh xuống còn 0,24%, thấp hơn đáng kể so với mức 0,3% cùng kỳ năm trước. Những ngân hàng có mức cắt giảm mạnh nhất gồm Vietcombank, Sacombank, TPBank và VIB.

Tuy nhiên, theo VPBankS, xu hướng giảm này không hẳn đến từ cải thiện chất lượng tài sản, mà chủ yếu nhằm “bù đắp” cho sự chững lại của tổng thu nhập hoạt động (TOI). Báo cáo cũng nhấn mạnh nhận định trước đó ngân hàng Việt Nam đang trích lập dự phòng ở mức thấp so với rủi ro tiềm ẩn, và việc áp dụng chuẩn mực kế toán quốc tế IFRS chỉ còn là vấn đề thời gian.

Mặc dù lợi nhuận sau thuế toàn ngành tăng 9,1% so với cùng kỳ, nhưng nếu nhìn vào chỉ tiêu phản ánh thực chất hoạt động kinh doanh cốt lõi – tổng thu nhập hoạt động (TOI) – có thể thấy rõ sự phân hóa giữa các ngân hàng.

Một số nhà băng vẫn giữ được phong độ tăng trưởng ấn tượng với TOI tăng hai chữ số trong quý 1/2025, gồm HDBank (riêng lẻ), VPBank (riêng lẻ), MB và Sacombank. Đây là những cái tên nổi bật giữa một thị trường ngân hàng vẫn còn nhiều áp lực chi phí và rủi ro tiềm ẩn.

CỔ PHIẾU NGÂN HÀNG VẪN LÀ ĐIỂM ĐẾN CỦA DÒNG TIỀN

Sau giai đoạn chững lại vào cuối tháng 4, cổ phiếu ngân hàng đang trở lại đường đua với đà tăng mạnh mẽ. Nhiều ý kiến lạc quan cho rằng nhóm cổ phiếu “đầu tàu” này hoàn toàn có thể kéo VN-Index vượt qua ngưỡng cản 1.280 điểm và lấp lại khoảng trống kỹ thuật hình thành trong “cơn bão thuế quan” ngày 2–3/4.

Một trong những điểm sáng đáng chú ý là dòng tiền ngoại đang đổ mạnh vào cổ phiếu ngân hàng trong những phiên gần đây. Thanh khoản của nhóm này không chỉ tăng về khối lượng mà cả về giá trị giao dịch, cho thấy sức hút ngày càng lớn từ nhà đầu tư quốc tế.

Theo giới phân tích, “cú bứt tốc” của cổ phiếu ngân hàng đến từ nhiều động lực cộng hưởng. Thứ nhất là kết quả kinh doanh quý 1/2025 tích cực, tạo nền tảng tâm lý vững chắc cho nhà đầu tư. Thứ hai là sự kiện hệ thống KRX chính thức đi vào vận hành từ ngày 5/5/2025, mở ra kỳ vọng về một thị trường chứng khoán hiện đại, minh bạch hơn.

Đáng kể hơn, cú hích chính sách cũng góp phần “tiếp sức” cho đà tăng. Cụ thể, Nghị định 69/2025/NĐ-CP vừa được Chính phủ ban hành và sẽ có hiệu lực từ ngày 19/5/2025, cho phép điều chỉnh tỷ lệ sở hữu của nhà đầu tư nước ngoài tại các ngân hàng thương mại nhận chuyển giao bắt buộc ngân hàng yếu kém. Tổng mức sở hữu của nhà đầu tư nước ngoài có thể vượt 30% nhưng không quá 49% vốn điều lệ của các ngân hàng này, ngoại trừ những ngân hàng thương mại mà Nhà nước nắm giữ trên 50% vốn điều lệ.

Trong báo cáo mới nhất, Chứng khoán ACB (ACBS) nhận định Nghị định 69/2025/NĐ-CP tạo điều kiện cho các ngân hàng có thể phát hành tăng vốn cho cổ đông nước ngoài, trong trường hợp các ngân hàng có nhu cầu tăng vốn để bơm thêm vốn cho các ngân hàng yếu kém, qua đó đẩy nhanh quá trình tái cơ cấu. Ví dụ như, MBB có kế hoạch góp tối đa 5.000 tỷ đồng vào ngân hàng MBV trong giai đoạn cơ cấu.

Các ngân hàng khác cũng sẽ có kế hoạch tương tự và đây là một phần trong đề án tái cơ cấu các ngân hàng yếu kém. Ngoài ra, việc tăng vốn giúp củng cố hệ số an toàn vốn (CAR), trong bối cảnh các ngân hàng nhận chuyển giao ngân hàng yếu kém được cấp hạn mức tăng trưởng tín dụng rất cao 20-30%/năm.

Ngoại trừ Vietcombank không nằm trong danh sách này do Ngân hàng Nhà nước đang sở hữu 74%, hiện tại, tỷ lệ sở hữu của nhà đầu tư nước ngoài tại 3 ngân hàng còn lại lần lượt là MBB là 22,3%, VPB là 24,3% và HDB là 16,9%, đều chưa chạm trần hạn mức room ngoại. Do đó, việc nới room lên 49% sẽ hỗ trợ tích cực đối với giá cổ phiếu của các ngân hàng được hưởng lợi từ quy định này.

Về trung và dài hạn, room ngoại 49% sẽ giúp các ngân hàng huy động vốn từ các nhà đầu tư nước ngoài, có tác động chiến lược. Hiện MBB có cổ đông lớn là các tập đoàn nhà nước, đặc biệt là Viettel, đóng vai trò quan trọng trong hệ sinh thái hoạt động kinh doanh của MBB. Còn VPB có SMBC là cổ đông chiến lược nước ngoài và nắm 50% vốn của FE Credit.

Ngoài tác động tích cực đến nguồn vốn và giá cổ phiếu của các nhà băng trên, Chứng khoán ACBS cho rằng chính sách này cũng sẽ cho phép thử nghiệm việc nới room ngoại trong một phạm vi hẹp, từ đó đánh giá tác động đến năng lực tài chính, quản trị và ổn định hệ thống ngân hàng.

Việc giới hạn thí điểm ở ba ngân hàng trên giúp giảm thiểu rủi ro an ninh tài chính – tiền tệ nếu có biến động từ dòng vốn ngoại. Kết quả từ các ngân hàng thí điểm sẽ cung cấp dữ liệu thực tiễn về việc thu hút vốn ngoại, cải thiện quản trị và xử lý ngân hàng yếu kém, làm cơ sở để xem xét việc mở rộng chính sách trong tương lai, theo ACBS.

Theo ông Trần Hoàng Sơn, Giám đốc Chiến lược thị trường, Chứng khoán VPBankS, cổ phiếu ngân hàng vẫn đang được định giá hấp dẫn. Trong năm nay, nếu Ngân hàng Nhà nước tiếp tục theo đuổi chính sách nới lỏng tiền tệ để hỗ trợ cho thị trường, tăng trưởng tín dụng sẽ duy trì ở mức cao. Các ngân hàng, nhất là nhóm dẫn đầu sẽ có nhiều động lực để tăng trưởng tín dụng, từ đó mở rộng tăng trưởng doanh thu, lợi nhuận.

Trong giai đoạn vừa qua, NIM của một số ngân hàng đã bắt đầu thu hẹp, đặc biệt trong kỳ báo cáo kết quả kinh doanh quý 1/2025. Xu hướng này là hợp lý vì các ngân hàng phải chia sẻ lợi nhuận, trách nhiệm đối với nền kinh tế, thị trường thông qua việc cung ứng các gói vay lãi suất hợp lý, hỗ trợ tăng trưởng. Khi kinh tế phục hồi, thường cổ phiếu ngân hàng vẫn được ưu tiên, ghi nhận mức tăng trưởng tốt.

"Tôi vẫn duy trì kỳ vọng rằng trong năm nay, nếu đàm phán thương mại suôn sẻ, nền kinh tế Việt Nam vượt qua sóng gió, cổ phiếu ngân hàng vẫn là điểm đến của dòng tiền ", chuyên gia VPBankS nhấn mạnh.