Eximbank vừa công bố BCTC quý 2/2016 cho thấy nhiều khó khăn trong hoạt động kinh doanh, tín dụng tăng thấp, nợ xấu tăng mạnh…

Nợ xấu chiếm 5,3% dư nợ

Hoạt động tiền gửi khách hàng tăng trưởng 2,3% so với đầu năm lên 100,728 tỷ đồng. Lưu chuyển tiền thuần trong 6 tháng đầu năm âm gần 334 tỷ đồng, chủ yếu do âm dòng tiền thuần từ hoạt động kinh doanh hơn 275 tỷ đồng (giảm các khoản tiền gửi/vay các tổ chức tín dụng hơn 5.000 tỷ đồng).

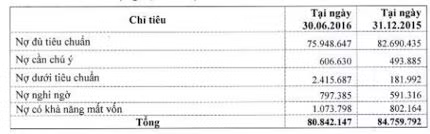

Hoạt động cho vay khách hàng của Eximbank khá èo uột, giảm 4,6% so với đầu năm, chỉ đạt 80.842 tỷ đồng dư nợ. Về chất lượng tín dụng, cuối kỳ Eximbank có tới 4.285 tỷ đồng nợ xấu, chiếm 5,3% tổng dư nợ trong khi cuối năm 2015 tỷ lệ nợ xấu chỉ 1,9%. Cụ thể, nợ dưới tiêu chuẩn tăng vọt từ 182 tỷ lên 2.415 tỷ đồng, chiém hơn một nửa tổng nợ xấu. Nợ nghi ngờ tăng 34,8% lên 797 tỷ đồng, nợ có khả năng mất vốn cũng tăng mạnh từ 802 tỷ lên 1.073 tỷ đồng.

Chất lượng tín dụng của Eximbank trong 6 tháng đầu năm 2016

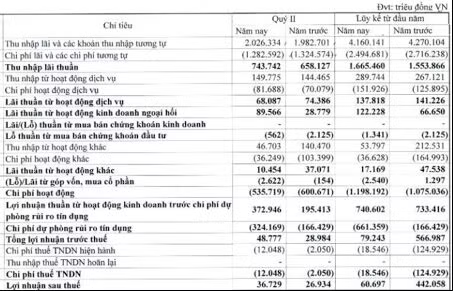

Trong quý 2/2016, thu nhập lãi thuần hợp nhất của Eximbank đạt 743 tỷ đồng, tăng 13% so với cùng kỳ năm trước. Chi phí hoạt động giảm 11% xuống mức 535 tỷ đồng, nhưng chi phí dự phòng rủi ro tín dụng tăng mạnh từ 166 tỷ lên 324 tỷ đồng.

Lợi nhuận sau thuế quý 2/2016 chỉ đạt gần 37 tỷ đồng, tăng 36% so với cùng kỳ năm trước. Luỹ kế lợi nhuận trước thuế 6 tháng chỉ đạt 79 tỷ đồng (giảm 86%), lợi nhuận sau thuế còn hơn 60 tỷ đồng (giảm mạnh 86% so với cùng kỳ năm trước đạt 442 tỷ đồng).

Trước đó, tờ trình ĐHCĐ của Eximbank dự kiến xin điều chỉnh giảm kế hoạch lợi nhuận trước thuế từ 720 tỷ đồng xuống 400 tỷ đồng. Có thể thấy, kết quả lợi nhuận 6 tháng qua mới chỉ bằng 1/5 mục tiêu sau điều chỉnh của cả năm nay.

Kết quả kinh doanh quý 2 và 6 tháng đầu năm 2016

Lỗ luỹ kế 756 tỷ đồng

Đến cuối tháng 6/2016, Eximbank nắm giữ 6.052 tỷ đồng mệnh giá trái phiếu đặc biệt do VAMC phát hành, trích lập dự phòng trái phiếu đặc biệt hơn 1,330 tỷ đồng. Ngân hàng cho biết đã tạm trích trước 157 tỷ đồng dự phòng rủi ro đối với trái phiếu đặc biệt có kỳ trích lập vào 6 tháng cuối năm.

Tại ngày 30/6/2016, tổng tài sản của ngân hàng giảm 2,5% so với đầu năm xuống 121.682 tỷ đồng. Lỗ lũy kế tính đến cuối tháng 6 là 756 tỷ đồng. Trước đó, lỗ luỹ kế đến 31/12/2015 là hơn 817 tỷ đồng nên năm qua, ngân hàng không chia cổ tức năm 2015 cũng như cổ tức năm tới cho đến khi khắc phục hết lỗ luỹ kế.

Tại ĐHĐCĐ lần 1 và 2, Eximbank đã trình kế hoạch kinh doanh năm 2016 với mục tiêu tổng tài sản đạt 142.500 tỷ đồng (tăng 14%), huy động vốn và tổng dư nợ cấp tín dụng lần lượt tăng 15% và 10% lên 113.500 tỷ và 105.805 tỷ đồng.

Lợi nhuận trước thuế dự kiến đạt 720 tỷ đồng trong năm 2016. Nhưng theo tài liệu ĐHĐCĐ bất thường dự kiến vào tháng 8, Eximbank đã điều chỉnh giảm các chỉ tiêu này, trong đó tổng tài sản 134.000 tỷ đồng, tăng trường 7,3%, huy động vốn tăng 9,7% đạt 108.000 tỷ đồng và dư nợ cấp tín dụng tăng 4% lên mức 100.000 tỷ đồng. Lợi nhuận trước thuế năm 2016 là 400 tỷ đồng.

Một vấn đề nữa là Eximbank vẫn phải xử lý khắc phục liên quan đến các vụ chuyển nhượng tại CTCP Bất động sản Exim (Eximland).

Trước đó, Eximbank đã bán các bất động sản cho Eximland và cho Eximland vay để mua các bất động sản này, đã hạch toán tăng thu nhập của Eximbank đến thời điểm cuối 2013 là 1.116 tỷ đồng. Điều này là chưa đúng quy định. Eximbank đã dùng phần lợi nhuận này để nộp thuế, trích lập các quỹ, chia cổ tức từ 2010-2013. Theo kết luận của Thanh tra NHNN, Eximbank phải khắc phục hậu quả, và đến nay đã khắc phục được 284 tỷ và còn lại 832 tỷ đồng phải tiếp tục chỉnh sửa.

Thu Hằng