Đầu năm 2023, khi dự báo kinh tế ảm đạm song hành cùng lực hấp dẫn của mức lãi suất huy động cao kỷ lục, nhiều nhà đầu tư đã nhanh chóng tạo thế thủ bằng cách dồn tiền vào một giỏ là tiết kiệm ngân hàng. Song, đến cuối năm, việc “bóng ma” lạm phát dần mờ khiến giá vàng, chứng khoán, thậm chí là bất động sản phân khúc chung cư có bước nhảy vọt vài chục phần trăm, họ phải thốt ra từ “giá như” khá nhiều lần. Tiếc là lịch sử không có chữ nếu, nên lợi nhuận của đa số nhà đầu tư chưa được như kỳ vọng.

Nói đa số nhà đầu tư chứ không phải tất cả bởi lẽ, có một dòng tiền đủ thông minh đã kịp tách ra khỏi đám đông và tạo ra con sóng tăng giá tài sản như đã chứng kiến. Do đó, lần theo dấu vết, “đi săn” theo dòng tiền thông minh chắc chắn sẽ là chiến lược thịnh hành trong năm 2024. Điều này cũng đồng nghĩa, câu hỏi “Dòng tiền thông minh chực chờ tìm đến địa chỉ hấp dẫn nào?”– dường như càng được quan tâm hơn bao giờ hết.

Liệu đó sẽ là những địa chỉ truyền thống như thị trường bất động sản, với hy vọng về một sự hồi phục mạnh mẽ trong tương lai không xa? Là thị trường chứng khoán với những doanh nghiệp đang ấp ủ những kế hoạch tăng trưởng lợi nhuận ấn tượng khi đã thích nghi với giai đoạn mới? Là ánh lấp lánh của những kim loại quý, vừa mang tính phòng thủ, vừa có cơ hội tiếp tục bùng nổ như nhiều dự báo đang đưa ra? Là sự an toàn, đơn giản của những cuốn sổ tiết kiệm, chứng chỉ tiền gửi dù lãi suất đang được neo ở mức thấp?... Hay đó sẽ là những kênh đầu tư tư còn hết sức mới mẻ, xa lạ với nhà đầu tư Việt Nam.

NHIỀU CÁNH CỬA RỘNG MỞ

“Bóng ma” lạm phát luôn là nỗi ám ảnh của các nền kinh tế trên thế giới. Nó khiến giá cả hàng hoá tăng nhanh chóng mặt, đồng tiền của các quốc gia mất đi giá trị. Thời gian qua, “bóng ma” này được hình thành từ sự chủ quan, tin rằng việc tung hàng chục nghìn tỷ USD tung ra để đỡ nền kinh tế trong dịch bệnh Covid - 19 sẽ không ảnh hưởng gì lớn.

Tuy nhiên, thực tế lại không như vậy, hậu quả nhãn tiền đã thấy rõ. Số liệu công bố của các quốc gia lớn trên thế giới đều chỉ ra rằng, giữa năm 2022, lạm phát đã vọt lên mức cao nhất trong nhiều thập kỷ trở lại đây. Bên cạnh đó, cuộc xung đột Nga– Ukraine, điều mà không ai ngờ đến cũng khiến áp lực lạm phát tăng thêm. Các yếu tố này kéo sau là khủng hoảng lương thực, khủng hoảng năng lượng toàn cầu.

Để nhanh chóng hạ nhiệt lạm phát, phương án được tất cả các quốc gia lựa chọn đó là tăng lãi suất. Hay nói cách khác là triển khai chính sách tiền tệ thắt chặt,cấp tập thu hẹp cung tiền, khiến tiền trở nên khan hiếm, qua đó kìm hãm sự mất giá.

Đáng nói, như hai mặt của một tờ giấy, việc tăng lãi suất nhanh chóng là biện pháp hữu hiệu để kiềm chế lạm phát. Nhưng mặt khác, nó cũng khiến chi phí cơ hội, chi phí duy trì doanh nghiệp trở nên đắt đỏ, các nhà đầu tư buộc phải thu mình lại trong những tài sản trú ẩn như vàng, dầu mỏ và trái phiếu chính phủ.

Diễn biến trên cũng xảy ra tại Việt Nam, chỉ có điều hầm trú ẩn của các nhà đầu tư không phải vàng hay trái phiếu chính phủ mà là tại ngân hàng. Bởi trải qua nhiều đợt tăng lãi suất điều hành của Ngân hàng Nhà nước cùng trạng thái khan thanh khoản hệ thống sau vụ ngân hàng SCB, mặt bằng lãi suất huy động kỳ hạn 12 tháng cuối năm 2022 và đầu năm 2023 đã vọt lên tới hơn 10%/năm, thậm chí có nơi lên tới 13%/năm.

Tại thời điểm đó ở Việt Nam, ngoại trừ tiền gửi tiết kiệm, các kênh đầu tư khác đều bị lạm phát chặn lối. Theo Ngân hàng Nhà nước thống kê, lượng tiền gửi vào hệ thống ngân hàng của cư dân và các tổ chức kinh tế đến cuối năm 2023 đạt hơn 13,5 triệu tỷ đồng, tương đương tăng trưởng 13,2% so với cuối năm 2022.

Thông thường, các ngân hàng chia tiền gửi thành 4 kỳ hạn chính với mức lãi suất tăng dần: dưới 3 tháng; từ 3 – dưới 6 tháng; từ trên 6 – dưới 12 tháng và trên 12 tháng. Trong bối cảnh kinh tế chưa có dấu hiệu khởi sắc, đa số nhà đầu tư đã chọn kỳ hạn trên 1 năm để hưởng mức lãi suất cao.

Chỉ có một dòng tiền thông minh lựa chọn kỳ hạn ngắn hơn, bởi họ dự báo được rằng, áp lực lạm phát sẽ giảm, chính sách tiền tệ sớm đảo chiều và cánh cửa đầu tư ở các kênh khác sẽ đem về lợi nhuận cao hơn. Thực tế, họ đúng. Giá vàng liên tục lập đỉnh mới. Chỉ trong vòng khoảng 1 tháng ở thời điểm cuối năm, giá vàng SJC tăng khoảng 10 triệu đồng/lượng. Thị trường chứng khoán rục rịch chinh phục đỉnh cũ. Hay như giá nhà chung cư cũng liên tục vận động theo hướng đi lên.

Tóm lại, lạm phát ảnh hưởng khá lớn đến các kênh đầu tư. Sang năm 2024, các cơ quan quản lý đều dự báo lạm phát sẽ ổn định trong vùng kiểm soát. Do đó, với các nhà đầu tư, 2024 được kỳ vọng sẽ có chuyển biến khởi sắc rõ rệt, tất cả các thị trường đều có cơ hội tạo ra biên lợi nhuận tốt.

ÁNH MẮT ĐỔ DỒN VỀ CHỨNG KHOÁN

Khi kinh tế phục hồi, các kênh đầu tư đều có thể tạo ra lợi nhuận, việc quan trọng hiện nay chỉ còn là vấn đề lựa chọn thị trường sinh lời nhiều nhất và an toàn nhất. Điều này dường như là sở trưởng của dòng tiền thông minh. Nói thêm về dòng tiền thông minh. Đây là khái niệm ám chỉ các nhà đầu tư tổ chức, quản lý thị trường, công ty quỹ và nhà đầu tư chuyên nghiệp.

Vì vậy, muốn lần theo dấu vết dòng tiền thông minh, dễ nhất là hỏi chính nhóm người này. Trao đổi với Thương Gia, ánh mắt của giới chuyên môn đều hướng về thị trường chứng khoán. Cụ thể, theo chuyên gia hoạch định tài chính cá nhân - quản lý gia sản Ngô Thành Huấn, về kênh vàng, kim loại quý này rất khó để tăng mạnh. Giai đoạn 2013 - 2016, vàng thậm chí không tăng. Trong 2 năm gần đây, vàng tăng nên nhiều người cảm thấy hấp dẫn nhưng thực tế 4 năm gần đây, vàng miếng SJC chỉ tăng trung bình 4%.

Về kênh đầu tư hiệu quả năm 2024, ông Huấn đưa ra bối cảnh thế giới đang chờ cuộc “hạ cánh mềm” của Mỹ. Châu Âu kỳ vọng tiêu dùng tốt hơn để giảm bớt hàng tồn kho và mở lại việc nhập lại hàng hóa từ các quốc gia khu vực Châu Á (trong đó có Việt Nam), đặc biệt những mặt hàng thủy sản, dệt may, gỗ, giày dép...Trung Quốc tìm lại sức bật cho kinh tế... Với giả định như vậy, tới quý 2/2024, ông Huấn nói sẽ có đảo chiều cho sự phục hồi kinh tế.

“Chứng khoán sẽ được hưởng lợi nhất bởi đây là thị trường của sự kỳ vọng”, ông Huấn nói và ví thị trường chứng khoán như một chiếc lò xo nhạy. Theo ông, thị trường chứng khoán đi trước nền kinh tế từ 3 - 6 tháng, chi phí cơ hội lớn. Đây cũng là kênh đầu tư có biên độ lớn. “Ưu tiên số 1 phải là kênh chứng khoán, nếu nhà đầu tư có niềm tin vào sự phục hồi kinh tế”, ông Huấn nhấn mạnh.

Cùng quan điểm, ông Phan Dũng Khánh, Giám đốc Tư vấn đầu tư Công ty cổ phần Chứng khoán Maybank Kim Eng (MBKE) đưa ra quan điểm, “sóng” trên thị trường chứng khoán năm 2024 có thể có và nghiêng về cuối năm nhiều hơn, đồng pha với sự phục hồi của nền kinh tế và sự phục hồi hoạt động kinh doanh của các doanh nghiệp.

Với bất động sản, ông Khánh cho rằng bất động sản đang ở vùng đáy vào năm 2023, sang năm 2024 có thể chưa thể phục hồi, chưa đạt được tốc độ tăng trưởng cao như giai đoạn hoàng kim nhưng “ấm” hơn vào cuối năm. Thị trường trái phiếu doanh nghiệp cũng có nhiều nét tương tự với bất động sản. Giai đoạn trầm lắng nhất cũng đã qua, năm 2023 phát hành trái phiếu cũng đã cải thiện hơn.

Còn theo báo cáo chiến lược đầu tư năm 2024 của AFA Capital - nhóm chuyên gia cung cấp dịch vụ toàn diện và độc lập trong lĩnh vực tài chính doanh nghiệp và quản lý tài chính cá nhân cho hay, có 5 yếu tố chính tác động đến hiệu suất các lớp tài sản tài chính gồm: tăng trưởng kinh tế Việt Nam, lạm phát, tỷ giá, chính sách tiền tệ, chính sách tài khoá. Điều đáng nói, ngoại trừ chính sách tài khoá thì 4 yếu tố còn lại đều là động lực tăng trưởng cho thị trường chứng khoán.

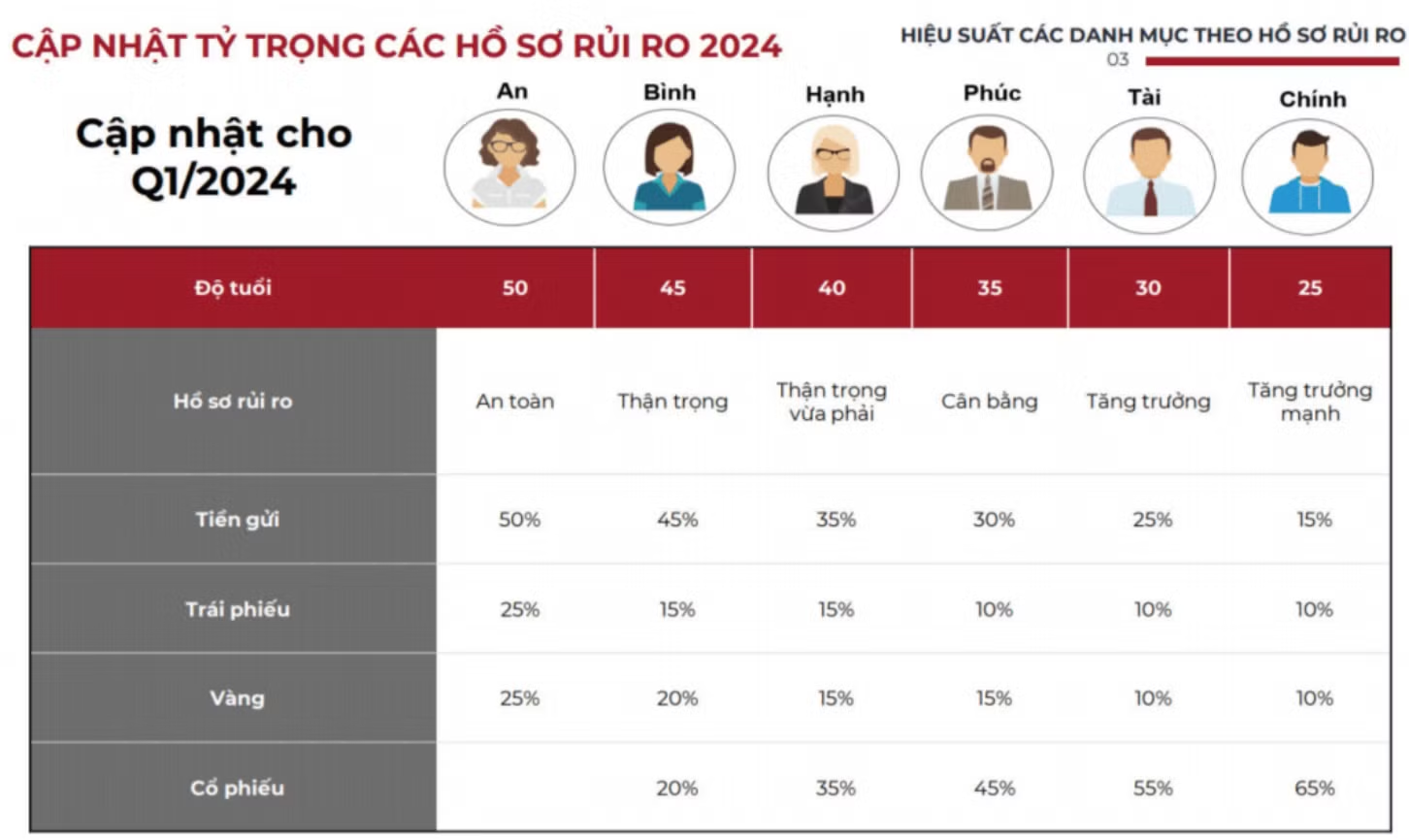

Tuy nhiên, AFA Capital cũng lưu ý, high risk high return - lợi nhuận cao thì rủi ro lớn. Do đó, nhà đầu tư vẫn nên để trứng vào nhiều giỏ. Tỷ trọng đầu tư sẽ phụ thuộc khá nhiều vào khẩu vị rủi ro. Và khẩu vị rủi ro lại phụ thuộc nhiều vào độ tuổi của nhà đầu tư.

Ví dụ, với lứa tuổi 25, hồ sơ rủi ro theo hướng tăng trưởng mạnh có thể phân bổ 15% vào tiền gửi, 10% trái phiếu; 10% vàng; 65% cổ phiếu. Trái lại, với lứa tuổi 50, hồ sơ rủi ro theo hướng an toàn có thể không phân bổ tài sản vào cổ phiếu mà nên hướng 50% vào tiền gửi; 25% trái phiếu và 25% vàng