"Bảo hiểm điện tử": Làm thế nào để được khách hàng "yêu"?

Sau hơn một tháng Nghị định 03/2021-NĐ/CP về bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới có hiệu lực với nhiều thay đổi lớn, đã tạo lên sự thuận tiện, nhanh gọn cho cả khách hàng lẫn Công ty bảo hiểm.

Thanh Bút

Nghị định 03/2021/NĐ-CP về bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới có hiệu lực từ 01/3/2021 có nhiều quy định mới mang lại nhiều lợi ích cho khách hàng như: Mức trách bảo hiểm đối với thiệt hại về sức khỏe, tính mạng do xe cơ giới gây ra tăng 50% lên mức 150 triệu đồng/1 người/1 vụ tai nạn; có thể lựa chọn tham gia bảo hiểm với thời hạn từ 01 năm tới 03 năm tùy từng loại xe; rất nhiều hồ sơ, giấy tờ bồi thường được rút gọn hoặc lược bỏ, giúp tiết kiệm đáng kể thời gian, chi phí cho khách hàng và doanh nghiệp bảo hiểm; người được bảo hiểm sẽ được doanh nghiệp bảo hiểm tạm ứng bồi thường đối với thiệt hại về sức khỏe, tính mạng trong vòng 03 ngày làm việc kể từ ngày thông báo cho doanh nghiệp bảo hiểm, mức tạm ứng có thể lên tới 70% mức bồi thường bảo hiểm theo quy định/1 người/1 vụ tai nạn...

Tuy nhiên, thay đổi có tính “cách mạng” cho Công ty bảo hiểm được chính thức phép cấp Giấy chứng nhận bảo hiểm điện tử đối với Bảo hiểm bắt buộc Trách nhiệm dân sự chủ xe cơ giới.

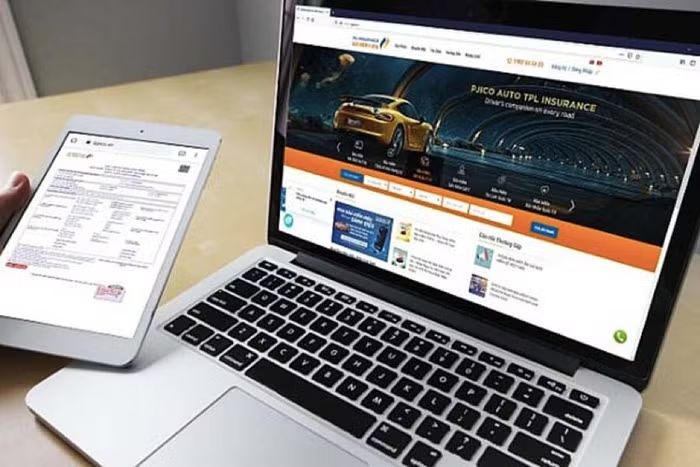

Theo Nghị định trên, Giấy chứng nhận bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới là bằng chứng giao kết hợp đồng bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới với doanh nghiệp bảo hiểm. Mỗi xe cơ giới được cấp 1 Giấy chứng nhận bảo hiểm. Khi mua bảo hiểm bắt buộc trách nhiệm dân sự của chủ xe cơ giới, chủ xe cơ giới được doanh nghiệp bảo hiểm cấp Giấy chứng nhận bảo hiểm. Doanh nghiệp bảo hiểm chỉ cấp Giấy chứng nhận bảo hiểm cho chủ xe cơ giới khi chủ xe cơ giới đã đóng đủ phí bảo hiểm hoặc có thỏa thuận với chủ xe cơ giới về thời hạn thanh toán phí bảo hiểm theo quy định của Bộ Tài chính.

Nghị định nêu rõ, trường hợp cấp Giấy chứng nhận bảo hiểm điện tử, doanh nghiệp bảo hiểm phải tuân thủ các quy định của Luật Giao dịch điện tử và các văn bản hướng dẫn thi hành; Giấy chứng nhận bảo hiểm điện tử phải tuân thủ

đầy đủ các quy định hiện hành và phản ánh đầy đủ các nội dung quy định. Nghị định 03/2021-NĐ/CP quy định Giấy chứng nhận bản điện tử có giá trị pháp lý tương tương với bản giấy, người tham gia giao thông có thể xuất trình nếu có yêu cầu từ lực lượng cảnh sát giao thông hoặc cơ quan chức năng. Khách hàng, cảnh sát giao thông quét mã QR trên giấy chứng nhận để kiểm tra đầy đủ thông tin được ghi nhận trên giấy chứng nhận bảo hiểm và xác thực đơn bảo hiểm hệ thống lưu trữ của các công ty bảo hiểm...

Lợi ích rõ ràng nhất ở việc cho phép Giấy chứng nhận bảo hiểm điện tử đối với Bảo hiểm bắt buộc Trách nhiệm dân sự chủ xe cơ giới sẽ đơn giản hóa thủ tục cấp loại hình bảo hiểm này. Những quy định trước đây đã khiến cho trải nghiệm tham gia mua bảo hiểm và yêu cầu bồi thường của khách hàng chưa được dễ dàng và tỷ lệ tham gia bảo hiểm còn thấp dù đây là loại hình bảo hiểm bắt buộc.

Đây là loại hình bảo hiểm rất nhân văn đem lại giá trị bảo vệ cao cho cộng đồng trước những rủi ro khi tham gia giao thông. Nếu được triển khai tốt sẽ đem lại lợi ích lớn cho khách hàng và cả công ty kinh doanh bảo hiểm.

Khách hàng chưa thực sự “mặn mà” với loại hình giấy chứng nhận mới là bảo hiểm điện tử

Tuy nhiên sau hơn 1 tháng triển khai, ghi nhận từ nhiều doanh nghiệp bảo hiểm cho thấy khách hàng chưa thực sự “mặn mà” với loại hình giấy chứng nhận mới này. Theo thống kê, Bảo hiểm PVI là một trong số các doanh nghiệp dẫn đầu về cấp đơn bảo hiểm điện tử trách nhiệm dân sự bắt buộc với 7.000 đơn bảo hiểm ô tô, hơn 6,3 tỷ đồng doanh thu, 5.000 đơn bảo hiểm xe máy với hơn 430 triệu đồng doanh thu. Nhiều doanh nghiệp bảo hiểm khác không công bố số liệu nhưng xác nhận doanh thu từ chứng nhận bảo hiểm xe điện tử không nhiều, mà vẫn chủ yếu là chứng nhận bằng giấy. Điều này xuất phát từ nhiều nguyên nhân nhưng tập trung chủ yếu là thói quen tiêu dùng, khách hàng chưa thực sự yên tâm nếu không có một bản giấy chứng nhận với “dấu mộc” của công ty bảo hiểm. Bên cạnh đó, nhiều người dân chưa có thói quen mua bảo hiểm trực tuyến, cho dù việc sử dụng chứng nhận điện tử đã được luật hóa. Để điều chỉnh được các thói quen này, rất cần có sự tác động tích cực từ phía truyền thông.

Đánh giá về loại hình Giấy chứng nhận bảo hiểm trách nhiệm dân sự điện tử, Luật sư Vũ Văn Biên - Trưởng văn phòng luật An Phước cho rằng: “Bảo hiểm điện tử giải quyết được nhiều vấn đề so với giấy chứng nhận cứng trước kia. Thứ nhất, việc mua và bán dễ đàng tạo điều kiện thuận lợi cho cả khách hàng và cả Công ty bảo hiểm. Thứ hai, khách hàng không phải lúc nào cũng mang theo bản cứng theo xe khi Giấy chứng nhận đã được lưu qua điện thoại. Thứ ba, việc kiểm tra của cơ quan chức năng cũng như của khách hàng với bảo hiểm điện tử cũng rất đơn giản khi đã được tích hợp trên các thiết bị điện tử thông dụng. Đặc biệt, giấy chứng nhận bảo hiểm điện tử giải quyết tâm lý ngại đi mua của khách hàng đối với bảo hiểm giấy trước kia”.

Về việc nhiều khách hàng chưa sử dụng loại hình bảo hiểm điện tử, Luật sư Vũ Văn Biên phân tích: “Thông thường để một quy định mới thực sự đi vào cuộc sống ít nhất phải từ nửa năm đến một năm, Nghị định 03/2021/NĐ-CP mới có hiệu lực được hơn một tháng chắc chắn không nhiều doanh nghiệp và người dân biết đến. Thế nên việc mua và sử dụng Bảo hiểm điện tử vẫn là một khái niệm khá mới đối với nhiều khách hàng. Tuy nhiên, đây là thời điểm vàng để các Công ty bảo hiểm quảng cáo, cung cấp dịch vụ thuận tiện nhanh gọn, thu hút nhiều khách hàng tham gia”.

Hiện nay, việc mua và sử dụng bảo hiểm điện tử vẫn là một khái niệm khá mới đối với nhiều khách hàng.

Luật sư Vũ Văn Biên - Trưởng văn phòng luật An Phước

Lý giải việc đạt được doanh số khá cao trong tháng đầu Nghị định 03/2021-NĐ/ CP có hiệu lực, đại diện Bảo hiểm PVI cho biết: “Bảo hiểm PVI đã chuẩn bị nền tảng công nghệ từ rất sớm và triển khai cung cấp nhiều sản phẩm qua kênh bán hàng trực tuyến. Riêng sản phẩm bảo hiểm tự nguyện xe ô tô đã được Bảo hiểm PVI cấp giấy chứng nhận bảo hiểm điện tử từ tháng 5/2020. Hiện chúng tôi cũng đang triển khai cấp giấy chứng nhận bảo hiểm điện tử cho sản phẩm bảo hiểm tai nạn cá nhân và bảo hiểm nhà tư nhân. Trong thời gian tới, Công ty sẽ tiếp tục đẩy mạnh công nghệ để thúc đẩy hình thức giấy chứng nhận bảo hiểm điện tử chiếm lĩnh thị trường và mang lại nhiều lợi ích cho khách hàng cũng như doanh nghiệp”.

Người tham gia giao thông cần mang theo những loại giấy tờ nào, mức xử phạt vi phạm, mua loại bảo hiểm xe cơ giới bắt buộc nào… để đảm bảo tuân thủ quy định khi tham gia giao thông từ ngày 15/5.

Chính phủ vừa công bố dự thảo Quyết định của Thủ tướng về hạn mức trả tiền bảo hiểm tiền gửi với định hướng nâng lên 50 triệu đồng so với mức áp dụng hiện nay.

Hôm nay (21/01), Tổng Công ty cổ phần Bảo hiểm Quân đội (MIC) đã đưa cổ phiếu lên niêm yết tại Sở Giao dịch Chứng khoán TP. Hồ Chí Minh (HOSE). Mã chứng khoán là MIG.

Bộ Tài chính cho biết sẽ tiếp tục phối hợp với Ngân hàng Nhà nước nghiên cứu, hoàn thiện cơ chế chính sách; tăng cường quản lý, giám sát hoạt động bán bảo hiểm của các đại lý là tổ chức tín dụng.

Cuộc đua lãi suất huy động vẫn diễn ra sôi động khi nhiều ngân hàng tiếp tục tung ra mức lãi suất đặc biệt tới 10%/năm, song phần lớn chỉ áp dụng với các khoản tiền gửi rất lớn và kèm nhiều điều kiện...

Trong tháng 8/2026, ACB tiếp tục duy trì chính sách lãi suất phân tầng theo giá trị tiền gửi trên kênh trực tuyến, trong khi mặt bằng lãi suất tại quầy cơ bản được giữ ổn định…

MB sẽ tham gia tài trợ dự án hạ tầng lớn được kiểm định kỹ lưỡng, đồng thời kiểm soát chặt chẽ tín dụng bất động sản và mở rộng nguồn vốn trung và dài hạn...

Tỷ giá trung tâm tiếp tục tăng lên mức cao kỷ lục, trong khi giá USD tại các ngân hàng hầu như đi ngang hoặc giảm nhẹ. Trên thị trường quốc tế, đồng bạc xanh vẫn dao động gần đáy 6 tuần khi kỳ vọng Fed bớt cứng rắn và căng thẳng Trung Đông có dấu hiệu hạ nhiệt…

Giá vàng trong nước sáng 6/8 đồng loạt tăng mạnh từ 700.000 đồng đến 1,5 triệu đồng/lượng, đưa vàng miếng SJC và nhiều thương hiệu lớn vượt mốc 143 triệu đồng/lượng...

Khảo sát đầu tháng 8/2026 cho thấy, mức lãi suất huy động cao nhất đang triển khai tại ngân hàng VIB là 7%/năm, ấn định cho các khoản tiền gửi online 24 - 36 tháng...

Theo ghi nhận đầu tháng 8/2026, mức 6,7%/năm đang là lãi suất cao nhất được ngân hàng SHB triển khai cho các khoản tiền gửi online tại kỳ hạn từ 36 tháng trở lên...

Cuộc đua ngân hàng số giờ không còn nằm ở thuật toán hay quy mô đầu tư công nghệ, mà ở chất lượng dữ liệu, năng lực quản trị và niềm tin của khách hàng…

Tín dụng toàn hệ thống đã vượt mốc 20 triệu tỷ đồng sau 7 tháng, mở ra dư địa tăng trưởng cho nhiều ngân hàng trong nửa cuối năm nhưng cũng đặt ra bài toán cân bằng giữa mở rộng cho vay, chi phí vốn và biên lợi nhuận…

Tỷ giá trung tâm tiếp tục tăng lên mức cao kỷ lục mới, trong khi giá USD tại các ngân hàng gần như đi ngang. Trên thị trường quốc tế, đồng bạc xanh chịu áp lực trước triển vọng Fed giữ nguyên lãi suất và hiệu ứng từ các đợt can thiệp hỗ trợ đồng yên của Nhật Bản...

Giá vàng trong nước sáng 5/8 đồng loạt tăng từ 500.000 đồng đến 1 triệu đồng/lượng, đưa giá vàng miếng tại nhiều doanh nghiệp trở lại mốc 141 triệu đồng/lượng…

Theo biểu lãi suất mới nhất, HDBank chưa điều chỉnh mặt bằng lãi suất huy động so với kỳ công bố trước. Hiện mức lãi suất cao nhất tại HDBank là 7,6%/năm, áp dụng đối với sản phẩm tiền gửi đặc biệt kỳ hạn 13 tháng…

Theo biểu lãi suất tháng 8/2026, mức lãi suất huy động cao nhất mà Techcombank đang áp dụng là 6,9%/năm. Mức lãi suất này dành cho khách hàng Private gửi tiết kiệm trực tuyến từ 3 tỷ đồng trở lên tại kỳ hạn 12 tháng...

Theo biểu lãi suất mới nhất, MB chưa điều chỉnh mặt bằng lãi suất huy động so với kỳ công bố trước. Ngân hàng tiếp tục duy trì chính sách phân tầng theo giá trị tiền gửi, đồng thời áp dụng mức lãi suất ưu đãi hơn đối với hình thức gửi tiết kiệm trực tuyến ở nhiều kỳ hạn…

Bức tranh lợi nhuận quý 2/2026 của các doanh nghiệp bảo hiểm cho thấy sự phân hóa rõ nét khi nhóm sở hữu danh mục đầu tư tài chính lớn tiếp tục bứt phá, trong khi nhiều doanh nghiệp vẫn chịu áp lực từ chi phí bồi thường, dự phòng nghiệp vụ và chi phí quản lý gia tăng…

Trong tháng 8/2026, BIDV vừa nâng lãi suất huy động trực tuyến ở nhiều kỳ hạn, đưa mức lãi suất cao nhất lên 7,4%/năm đối với kỳ hạn 12 tháng. Trong khi đó, biểu lãi suất tiền gửi tại quầy dành cho khách hàng cá nhân và doanh nghiệp vẫn được giữ nguyên so với trước…

Theo biểu lãi suất mới nhất, Sacombank chưa thực hiện điều chỉnh lãi suất huy động trong tháng 8/2026. Mức lãi suất cao nhất hiện là 6,9%/năm đối với hình thức gửi tại quầy và 7,1%/năm đối với khách hàng gửi tiết kiệm trực tuyến từ 2 tỷ đồng trở lên…

Đồng USD diễn biến giằng co trên thị trường quốc tế khi Nhật Bản tiếp tục đẩy mạnh các biện pháp hỗ trợ đồng yên, trong khi tỷ giá USD/VND trong nước giảm tại nhiều ngân hàng dù tỷ giá trung tâm tiếp tục tăng...

Giá vàng sáng 4/8 đồng loạt điều chỉnh giảm, trong khi chênh lệch giá mua - bán được thu hẹp xuống mức thấp nhất nhiều tuần. Trên thị trường quốc tế, vàng tiếp tục dao động quanh ngưỡng 4.000 USD/ounce khi giới đầu tư theo dõi triển vọng chính sách của Fed và diễn biến địa chính trị tại Trung Đông…