Có tiền vay ngay trong 15 phút

Chỉ lần lên Google hoặc Facebook gõ “vay nóng online” sẽ có hàng loạt website/trang cá nhân hiện ra cho người vay tha hồ lựa chọn. Họ sẵn sàng cho vay khoản tiền từ 1 triệu đến cả trăm triệu mà không cần thế chấp. Với những dịch vụ này, người vay chỉ cần có bằng lái xe, CMND, thậm chí chỉ cần xét duyệt qua mạng.

Chỉ cần tải phần mềm ứng dụng (app) của trang web cho vay về điện thoại, đăng ký tài khoản thông qua app này, sau đó hoàn tất hồ sơ vay trực tuyến bao gồm: Nhập các thông tin cơ bản về tên, số CMND, số tiền cần vay, thời hạn và cung cấp một tài khoản ở bất kỳ ngân hàng nào. Sau 5 phút, khoản vay đã hoàn thành và chưa đến một ngày, tiền đã được chuyển đến tài khoản. Đến hạn trả, người vay sẽ được báo trên app và chuyển khoản đến tài khoản riêng của các trang web này.

Cụ thể, trang web doctordong.com của Công ty TNHH Tư vấn tài chính LGC quảng cáo 4 bước đơn giản để nhận và thanh toán khoản vay. Trên website tietkiemonline.vn, hạn mức vay ở mức từ 1 - 200 triệu đồng, thời hạn cho vay từ 1 tháng đến 3 năm. Ngoài những website trên, thị trường gần đây xuất hiện nhiều công ty cho vay online khác như huydong.com,Tima, SHA, Mobivi, Vaymuon, Vaytieudung… Để dễ dàng thông tin, họ sẽ quy định rất rõ lãi suất vay ngay trên website, thường từ 10 - 30%/năm.

Theo những người sáng lập, huydong.com là một hệ thống kết nối đầu tư ngang hàng trực tuyến cho các khoản huy động tín chấp, là cầu nối giữa nhà đầu tư có vốn với các cá nhân cần vốn nhưng không tiếp cận được với ngân hàng.

Sự xuất hiện của mô hình cho vay này đang mang lại nhiều lợi ích, như không cần tài sản thế chấp, thời gian xét duyệt cho vay nhanh, lãi suất hợp lý…, song cũng tiềm ẩn không ít rủi ro. Điển hình nhất là phí làm hồ sơ vay hoặc phí “được vay” có thể lên đến 1 triệu đồng/giao dịch. Số tiền vay càng cao, phí càng lớn. Khi quá hạn trả nợ, khách hàng sẽ bị phạt phí rất cao nên lãi suất sẽ đội lên đến 40%/năm, đẩy người vay đến tình cảnh mất khả năng trả nợ.

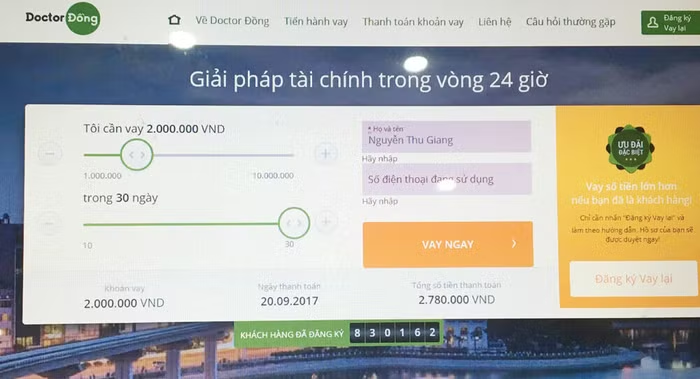

Như dịch vụ cho vay trực tuyến Doctordong giới thiệu vay vốn lãi suất chỉ 10,95%, nhưng thực tế khi vay phải chịu lãi suất áp dụng lên đến 39%/tháng, cụ thể khi vay 1 triệu đồng phải trả gốc và lãi 1,39 triệu đồng; vay 2 triệu đồng phải trả 2,78 triệu đồng; xin gia hạn thêm nếu không trả nợ đúng hạn phải đóng thêm 800.000 - 900.000 đồng ngoài gốc và lãi. Một số công ty lại nhằm mục đích lừa tiền của khách hàng để thu phí duyệt hồ sơ trước khi vay, vì thông thường sau khi nhận được phí, bên cho vay sẽ tự động cắt liên lạc. Còn nếu được vay, người vay cũng chịu mức lãi suất cắt cổ.

Gửi tiết kiệm online - coi chừng trắng tay

Không chỉ cho vay, các trang web này còn có hình thức huy động vốn với mức lãi suất cao hơn ngân hàng rất nhiều lần, có thể lên đến 25 - 30%/năm. Với chiêu thức đánh vào tâm lý mong muốn làm giàu nhanh chóng, nhiều “sàn” đã thu hút rất đông người chơi với số tiền lên đến hàng tỷ đồng. Tương tự như cho vay online, các website cung cấp ứng dụng thông qua điện thoại thông minh để nhiều người góp tiền - nhận tiền được gọi là tiết kiệm nhóm (bao gồm tiết kiệm đấu giá và tiết kiệm cộng dồn) - một hình thức gần giống chơi hụi truyền thống. Khi tham gia đóng tiền, người chơi sẽ được cấp một mã ID (mã số) và mật khẩu để theo dõi kết quả hoạt động của mình.

Chị Hòa (quận Hà Đông) cho hay: "Hàng tháng đều đặn bỏ 3 triệu đồng vào tài khoản ngân hàng, cuối năm chỉ thu về được gần 1 triệu đồng tiền lãi. Nhưng cùng số tiền đầu tư ấy, tôi gửi online thì số lãi thu được lên đến mấy triệu đồng, gấp 4, 5 lần lãi ngân hàng”. Chỉ cần bỏ ra 6,6 triệu đồng thông qua trang web vpph.biz, một tháng sau sẽ thu về gần 2 triệu đồng. Số tiền này không tiến hành mua bán trao đổi gì mà được chuyển vào tài khoản của người chơi, sau đó người chơi chỉ việc đợi để nhận tiền với số lãi 1%/ngày.

Luật sư Trương Thanh Đức - Chủ tịch HĐTV Công ty Luật Basico cho biết, theo quy định của pháp luật, hiện chỉ có 2 chủ thể được phép hoạt động trong lĩnh vực cấp tín dụng, một là ngân hàng, hai là các đơn vị cầm đồ. Chỉ có ngân hàng và các tổ chức tín dụng mới được thực hiện huy động vốn, cấp tín dụng, còn lại tất cả các chủ thể khác tham gia hoạt động này đều là kinh doanh tiền tệ trái phép.

Hiện, Ngân hàng Nhà nước chưa cấp phép cho bất kỳ đơn vị nào huy động và cho vay trực tuyến như vậy. Hầu hết các DN cho vay theo hình thức này đang đăng ký mã ngành là hoạt động hỗ trợ dịch vụ tài chính chứ không được phép nhận tiền và cho vay dưới bất kỳ hình thức nào. Tiền của khách hàng gửi qua sàn này thì quyền lợi sẽ không được Nhà nước đảm bảo và đặc biệt, nếu sàn này bị sập thì quyền lợi người dân bị thiệt hại gần như 100%.

Chuyên gia kinh tế Bùi Quang Tín