Hiện nay, để được ngân hàng cho vay khách hàng cần đáp ứng rất nhiều tiêu chuẩn và phải đợi khoảng thời gian nhất định. Thế nên, khi cần vay gấp một khoản tiền từ 2 triệu đến vài chục triệu, nhiều người đã tìm đến những công ty cho vay tiêu dùng thông qua các địa chỉ trên mạng…

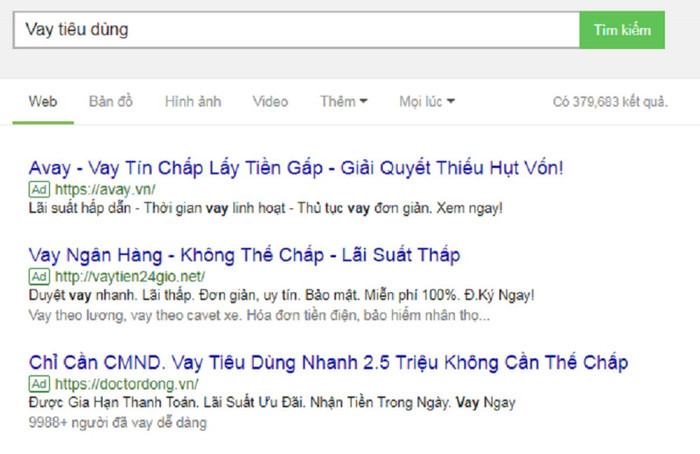

Chỉ cần đánh một từ khóa “Vay tiêu dùng” trên internet hàng loạt kết quả tìm kiếm hiện ra, đứng đầu danh sách là 3 website chạy quảng cáo của Google: avay.vn, vaytien24gio.net, doctordong.vn...

Vay một khoản tiền từ những website này đúng là dễ như “quảng cáo”. Nhưng đến lúc trả nợ, người vay mới tá hỏa với khoản lãi khổng lồ cộng thêm nhiều khoản phạt hợp đồng. Tuy nhiên, đa phần khách hàng đều cắn răng trả vì những thủ đoạn đòi nợ không mấy “lịch sự của” những công ty này.

Đơn cử, một khách hàng vay tiêu dùng tại website cashwagon.vn mà Thương Gia đã phản ánh. Người đó đã “vay nóng” tại Cashwagon 2 triệu đồng, với số lãi sau 20 ngày là 600.000 đồng.Tuy nhiên khách hàng này đóng muộn 3 ngày nên bị phạt 250.000 đồng. Tổng tiền thanh toán là 2.850.000 đồng và người này đã thanh toán đầy đủ.

Sau đó, nhân viên Cashwagon lại báo nợ vào điện thoại khách hàng với khoản nợ 720.000 đồng. Đồng thời gọi điện liên tục bắt khách hàng đóng tiền. Cashwagon dọa, nếu không đóng tiền sẽ đưa tên khách hàng vào nhóm nợ xấu. Hôm sau, Cashwagon lại cảnh báo số nợ khách hàng là 920.000 đồng và tiếp tục gọi điện làm phiền.

Đến lúc khách hàng đã trả đủ tiền, nhân viên Cashwagon đã xác nhận việc này.Sau đó, khách hàng vẫn liên tục nhận được những cuộc gọi làm phiền từ nhân viên khác, với nội dung dọa gửi giấy về công ty, báo lên công an kinh tế.

Trong trường hợp trên, mức lãi suất được tính là 600.000 đồng cho 20 ngày, tương đương 900.000 đồng cho 1 tháng, tạm tính là 45%/tháng (540%/năm) là quá cao. Cộng với khoản phạt vô lý và thái độ của nhân viên đòi nợ khiến vị khách hàng bức xúc.

Hoạt động cho vay tín chấp được quảng cáo tràn lan trên mạng

Tìm kiếm tại các website khác, hầu hết mức lãi suất của hình thức vay trực tuyến này đều trên 400-500%/năm. Tuy nhiên đây cũng chưa phải là mức lãi suất cao nhất, có những địa chỉ mức lãi suất lên đến hơn 700%/năm.

Gọi điện "làm phiền" là phương thức thông thường mà các công ty cho vay hay làm, một số trường hợp các công ty còn sử dụng các đối tượng giang hồ dọa dẫm, gọi điện cơ quan người vay tiền, người thân, khủng bố nơi ở bằng chất bẩn… đang gây nhiều bức xúc trong xã hội.

Mâu thuẫn chủ yếu giữa khách hàng và các công ty là mức lãi suất quá vô lý và không như quảng cáo khiến khách hàng cảm thấy bị lừa. Tuy nhiên, tại sao lại có mức lãi suất lên đến 720% một năm?

Đầu tiên, là phải nói đến cách thức huy động vốn của các tổ chức trên. Các công ty cho vay thường phải huy động vốn từ nhiều tổ chức, cá nhân (tạm gọi là nhà đầu tư) có tiền. Đương nhiên, mức lãi suất chi trả cho các nhà đầu tư phải "hậu" hơn so với ngân hàng.

Anh T, ở Hà Nội cho biết: “Tôi được một tổ chức tài chính kêu gọi đầu tư 200 triệu với mức lãi suất trả rất lớn 30 đến 40 triệu trên tháng. Tạm tính nếu tôi gửi sổ đỏ vay ngân hàng, trừ lãi gửi ngân hàng tháng thu về từ 25 đến 30 triệu. Nhưng tôi không làm, bởi việc này rủi ro lớn và việc này “ác” lắm”.

Để đảm bảo thu hồi nợ các công ty, tổ chức cho vay cũng phải chi ra khoản tiền không hề nhỏ cho nhân viên thu hồi nợ, thậm chí là các đối tượng giang hồ.

Cuối cùng là việc duy trì hoạt động, và đảm bảo việc có lãi thì các công ty cho vay đẩy lãi suất lên cao ngất ngưởng là điều đương nhiên, tất cả các khoản đó người vay phải chịu.

| NHNN yêu cầu không thực hiện đòi nợ người không có nghĩa vụ trả nợ Ngày 18/9 vừa qua, Thống đốc Ngân hàng Nhà nước Việt Nam vừa có văn bản số 7022 yêu cầu NHNN chi nhánh tỉnh, thành phố chấn chỉnh tình hình hoạt động của công ty tài chính. Cụ thể, Ngân hàng Nhà nước yêu cầu các công ty tài chính, chi nhánh công ty tài chính, văn phòng đại diện, điểm giới thiệu dịch vụ công ty tài chính thực hiện nghiêm các quy định về đôn đốc, thu hồi nợ và không thực hiện đòi nợ người không có nghĩa vụ trả nợ cho công ty tài chính tiêu dùng. Văn phòng đại diện, điểm giới thiệu sản phẩm của công ty tài chính trên địa bàn sẽ không được thực hiện đòi nợ mà chỉ triển khai các hoạt động quảng bá, tìm kiếm và quản lý khách hàng. Đồng thời, các điểm này phải tuân thủ quy định về tiếp xúc khách hàng; giới thiệu, tư vấn sản phẩm, dịch vụ; quản lý, sử dụng thông tin, bảo đảm quyền lợi hợp pháp của khách hàng. |