Ông Đặng Nghĩa Toàn và bà Tạ Thị Thu Trang có thể là nạn nhân “hi hữu" trong vụ án này, khi “bị” lừa đảo chiếm đoạt tài sản bằng hình thức sử dụng sổ tiết kiệm thật để thực hiện cầm cố với các chữ ký giả, chiếm đoạt 122 tỷ đồng tiền gửi tại các ngân hàng NCB, VAB và PVB.

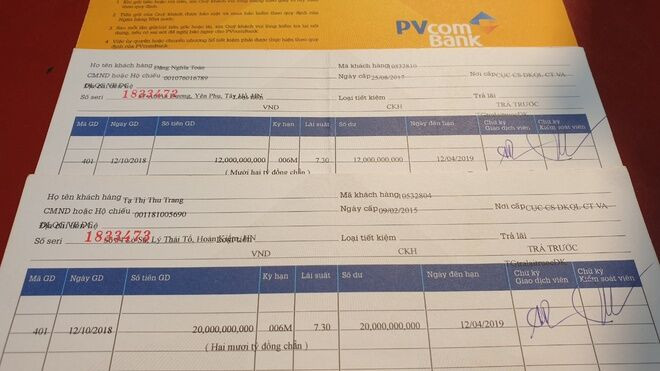

Vợ chồng ông Đặng Nghĩa Toàn và bà Tạ Thị Thu Trang trở thành nạn nhân liên đới trong 6 vụ việc, bị lợi dụng 5 sổ tiết kiệm có tổng giá trị 122 tỷ đồng, để cầm cố cho nhóm Hà Thành rút tiền từ các ngân hàng, bắt đầu từ tháng 6/2018.

Đến tháng 5/12/2018, nhóm Hà Thành mất khả năng trả nợ đúng hạn, dẫn đến việc hệ thống VAB tự động rút tiền từ sổ tiết kiệm của Toàn để tất toán khoản vay theo quy định. Đến 12/12/2018, ông Toàn ra chi nhánh VAB báo mất tiền trong sổ tiết kiệm.

Có chuyện cho vay lãi ?

Theo Cáo trạng, để thực hiện hành vi lừa đảo chiếm đoạt tài sản, Hà Thành đặt vấn đề vay tiền của ông bà Toàn – Trang bằng hình thức cặp vợ chồng này mở sổ tiết kiệm tại các ngân hàng và chuyển sổ tiết kiệm cho Thành giữ. Ngay khi có sổ, Hà Thành sẽ trả trước khoản lãi ngoài là 4,2%/tháng.

Sau đó, với sự giúp sức của Nguyễn Thị Thu Hương, cán bộ của ngân hàng Việt Á (VAB), sự tin tưởng và thiếu trách nhiệm của một số cán bộ ngân hàng khác, Thành và Nguyễn Thanh Tùng đã làm giả chữ ký của Toàn – Trang để thực hiện các khoản vay cầm cố bằng sổ tiết kiệm.

Đáng chú ý, cáo trạng dẫn lời khai của Hương cho biết, có việc thực hiện việc làm giả chữ ký của ông Toàn trong chính… nhà của ông Toàn.

Trong 6 vụ việc có liên đới, theo cáo trạng, vợ chồng ông bà Toàn - Trang khai không biết và không đồng ý cho Hà Thành mượn các sổ tiết kiệm để cầm cố vay tiền tại các ngân hàng. Trong khi bị can Hà Thành và Tùng thừa nhận lập khống hồ sơ và giả chữ ký, không có thỏa thuận hay trao đổi gì với Toàn.

Cáo trạng nhận định, hành vi cho vay của vợ chồng ông bà Toàn - Trang (tương ứng mức 50,4%/năm), theo các cơ quan chức năng, là chưa đủ căn cứ để truy tố nhiệm hình sự đối với Toàn về hành vi cho vay lãi nặng trong giao dịch dân sự. Cơ quan điều tra không đề cập xử lý hành vi này đối với cặp vợ chồng này.

Tuy nhiên, từ cáo trạng có thể thấy, việc tiếp tay cho Hà Thành phạm tội, ngoài sự câu kết và thiếu trách nhiệm của cán bộ ngân hàng, còn có “đóng góp” từ sự chủ quan của chính các chủ tài sản.

Hiện, ông Toàn cho rằng, việc các ngân hàng chưa trả lại tiền tiết kiệm cho vợ chồng ông là vi phạm các quy định của pháp luật. Bởi kết luận điều tra của Cơ quan Cảnh sát Điều tra thành phố Hà Nội và Cáo trạng của Viện kiểm sát Nhân dân Thành phố Hà Nội đều khẳng định các chữ ký trong các hồ sơ vay vốn bằng hình thức cầm cố sổ tiết kiệm của vợ chồng ông bà Toàn – Trang là giả mạo.

Vì vậy, ông Toàn yêu cầu các ngân hàng phải thực hiện giải tỏa sổ tiết kiệm cho vợ chồng ông. Theo cáo trạng, vợ chồng ông bà Toàn – Trang yêu cầu các ngân hàng NCB, PVB, VAB phải trả số tiền trong các sổ tiết kiệm là 122 tỷ đồng.

Thế kẹt của ngân hàng và khách

Trong một động thái gần đây, Ngân hàng thương mại cổ phần Đại chúng - PVComBank (PVB) phát đi thông cáo báo chí liên quan tới 03 sổ tiết kiệm trị giá 52 tỷ đồng mang tên khách hàng Đặng Nghĩa Toàn và Tạ Thị Thu Trang mở tại ngân hàng này đang được phong tỏa để phục vụ điều tra.

Theo đó, phía PVB cho rằng, các đồ vật, tài liệu được xác định là tang chứng của một vụ án chỉ được trả lại khi có bản án cuối cùng của cơ quan có thẩm quyền cao nhất, hoặc có văn bản chấp thuận của cơ quan có thẩm quyền. Trong trường hợp này, vụ án mới đến giai đoạn ra cáo trạng, văn bản có tính pháp lý cao nhất phải là bản án của tòa án các cấp.

Tương tự, theo cáo trạng, Ngân hàng thương mại cổ phần Quốc dân (NCB) đã có đơn đề nghị các cơ quan tiến hành tố tụng trả hồ sơ để điều tra bổ sung, tiếp tục làm rõ việc câu kết giữa nhóm Hà Thành và vợ chồng ông bà Toàn - Trang trong việc lừa đảo chiếm đoạt tài sản của NCB.

Theo lời khai, Hà Thành đã trả 35/122 tỷ đồng tiền gốc, chỉ còn nợ 87 tỷ đồng. Tuy nhiên, Cáo trạng không nêu rõ lời khai của Hà Thành có căn cứ hay không, cũng như số tiền này (nếu đúng) được xử lý như thế nào, thu hồi từ vợ chồng ông bà Toàn – Trang qua hình thức nộp trực tiếp, hay từ các sổ tiết kiệm hiện đang bị các ngân hàng phong tỏa.

Điều này đã gây lúng túng cho các ngân hàng trong việc xử lý quyền lợi cho khách hàng. Do đó, các ngân hàng hiện chưa có căn cứ để giải tỏa sổ tiết kiệm của vợ chồng ông bà Toàn - Trang ở thời điểm hiện tại…

Đồng thời, cả cáo trạng và kết luận điều tra đều cho thấy, trong vụ án Nguyễn Thị Hà Thành và đồng phạm lừa đảo chiếm đoạt tài sản có tới hai hình thức đã biến vợ chồng ông bà Toàn – Trang trở thành nạn nhân. Trong đó, có trường hợp vợ chồng ông Toàn – Trang đồng ý… giao sổ tiết kiệm cho Hà Thành giữ và thực hiện các thủ tục vay vốn cầm cố bằng sổ tiết kiệm.

Khi phát hiện sổ tiết kiệm bị rút tiền vào ngày 05/12/2018, nhưng phải đến ngày hôm sau, 06/12/2018, ông Toàn mới ra kiểm tra và rút toàn bộ tiền trong tài khoản. Và đến 06 ngày sau đó, ngày 12/12/2018, ông Toàn mới ra ngân hàng trình báo về việc mất sổ tiết kiệm.

Vụ án lừa đảo liên quan đến nhiều ngân hàng và cá nhân, với tổng số tiền bị chiếm đoạt gần 500 tỷ đồng này đã cho thấy một phần của thực trạng “tín dụng đen” khi có một số bị can bị đề nghị tội danh “cho vay lãi nặng trong giao dịch dân sự”. Cũng như sự chủ quan của nhiều cá nhân làm việc trong ngành ngân hàng trong việc tiếp tay cho Hà Thành và đồng phạm thực hiện trót lọt nhiều vụ lừa đảo, dưới danh nghĩa “khách hàng VIP”.

Bên cạnh nguyên nhân do sự chủ quan của khách hàng trong quản lý tài sản của chính mình, còn có nguyên nhân chính từ sự thiếu trách nhiệm làm sai quy trình quy định của ngân hàng… dẫn đến tạo kẽ hở cho nhóm Hà Thành chiếm đoạt tài sản của các ngân hàng và các cá nhân.

Vụ án là bài học cảnh tỉnh cho khách hàng có tài sản trong các giao dịch cho vay dân sự, cũng như cho các cán bộ ngân hàng cần nghiêm túc tuân thủ các quy trình, quy định đã được ban hành. Chấp hành các quy trình, quy định cũng là để bảo vệ lợi ích cho chính bản thân khách hàng, cán bộ ngân hàng và ngân hàng.