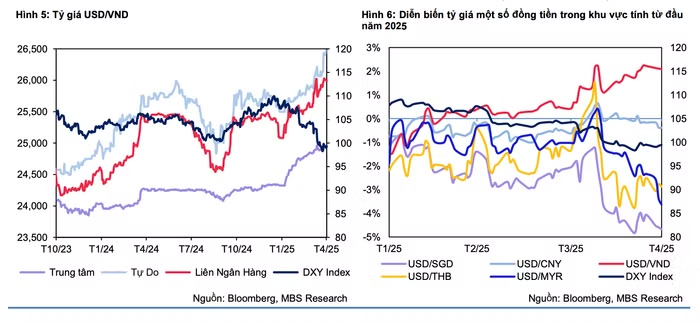

Tháng 4 khép lại với một cú trượt dài của chỉ số Dollar Index (DXY), khi đồng bạc xanh mất gần 10,2% giá trị so với đầu năm, rơi xuống đáy ba năm ở mức 98,3 điểm vào ngày 21/4. Riêng trong tháng 4, DXY bốc hơi 4,8%, đóng cửa ở mức 99,2 điểm. Theo báo cáo thị trường tiền tệ vừa được Chứng khoán MB (MBS) công bố, "cơn lốc" thuế quan và bất ổn chính sách đang bào mòn niềm tin vào đồng USD.

Mọi chuyện bắt đầu từ tuyên bố gây sốc của Tổng thống Trump vào ngày 2/4, gọi đó là “Ngày giải phóng” nước Mỹ – với kế hoạch áp loạt thuế đối ứng quy mô lớn lên nhiều đối tác thương mại, trong đó có mức thuế nhập khẩu từ Trung Quốc lên tới 145%. Tuy nhiên, cú đánh này tạm lùi lại 90 ngày. Chưa dừng lại ở đó, việc ông Trump liên tiếp công kích Chủ tịch Fed và úp mở khả năng sa thải đã khiến chính sách tiền tệ Mỹ thêm phần lung lay trong mắt giới đầu tư.

Dù đồng USD yếu đi rõ rệt, tỷ giá USD/VND trên thị trường trong nước lại cho thấy xu hướng ngược dòng. Tính đến cuối tháng 4, tỷ giá liên ngân hàng nhích lên 1,4% so với tháng trước, đạt 25.994 VND/USD – tức tăng 2,1% so với đầu năm.

Trên thị trường tự do, USD thậm chí được giao dịch ở mức 26.470 VND/USD, trong khi tỷ giá trung tâm do Ngân hàng Nhà nước công bố là 24.956 VND/USD, tăng lần lượt 2,8% và 2,5% so với đầu năm.

Giải mã cho đà tăng tỷ giá, MBS cho rằng có nhiều tác nhân. Một mặt, Kho bạc Nhà nước tiếp tục gom 110 triệu USD từ các ngân hàng thương mại trong tháng 4, làm giảm cung ngoại tệ trên thị trường. Mặt khác, nhu cầu USD từ phía doanh nghiệp gia tăng giữa lúc thương mại toàn cầu thiếu ổn định.

Thêm vào đó, lãi suất liên ngân hàng VND lao dốc mạnh về mức đáy 13 tháng trong tháng 4, khiến chênh lệch lãi suất giữa VND và USD đảo chiều sâu theo hướng bất lợi cho tiền đồng – từ mức USD thấp hơn 0,2%-1,2%/năm đầu tháng, chuyển sang cao hơn tới 2,1%/năm vào cuối tháng – mức chênh lệch cao nhất kể từ đầu năm.

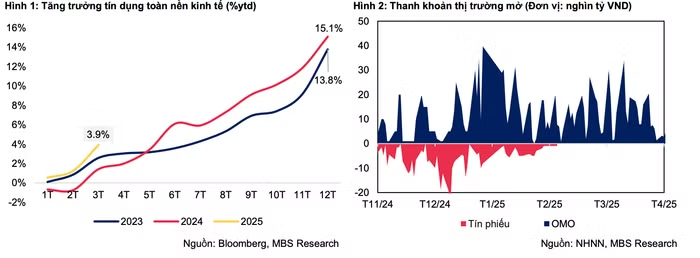

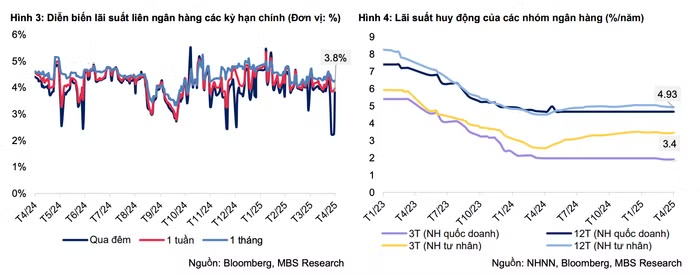

Mặc dù Ngân hàng Nhà nước đã quay lại “hút tiền” khỏi hệ thống với lượng rút ròng gần 22.200 tỷ đồng trong tháng 4 nhằm kiểm soát thanh khoản, lãi suất qua đêm vẫn giảm sâu còn 2,2% vào ngày 25/4. Đến cuối tháng, lãi suất qua đêm hồi phục nhẹ lên 3,8%, còn các kỳ hạn ngắn dao động quanh 3,9% - 4,1%.

Nhìn về phía trước, giới phân tích dự báo tỷ giá USD/VND sẽ dao động quanh ngưỡng 25.500 – 26.000 VND/USD trong năm 2025, khi đồng USD được kỳ vọng phục hồi nhờ chính sách tài khóa mở rộng, lãi suất cao và lập trường bảo hộ thương mại mạnh mẽ từ Mỹ.

Tuy nhiên, những chính sách thuế quan khó đoán từ phía Mỹ cũng được xem là rủi ro đáng ngại, có thể ảnh hưởng tiêu cực đến xuất khẩu, thu hút FDI và gây sức ép lên dự trữ ngoại hối – vốn đã mỏng sau khi Việt Nam phải bán hơn 9 tỷ USD vào năm ngoái để ổn định thị trường.

Dẫu vậy, vẫn còn những điểm sáng: thặng dư thương mại đạt 3,79 tỷ USD, vốn FDI giải ngân đạt 6,74 tỷ USD và lượng khách quốc tế tăng vọt 23,8% so với cùng kỳ. Đây được xem là ba "lá chắn" quan trọng góp phần giúp tỷ giá giữ được sự ổn định trong thời gian tới.

Sau hai tháng liên tiếp hạ nhiệt, mặt bằng lãi suất tiền gửi trong tháng 4 tiếp tục đi theo chiều hướng giảm, dù đà suy yếu đã phần nào chững lại. Ghi nhận trên thị trường cho thấy khoảng 10 ngân hàng thương mại đã điều chỉnh giảm lãi suất từ 0,1 đến 0,5 điểm phần trăm mỗi năm ở nhiều kỳ hạn.

Tuy nhiên, bức tranh không hoàn toàn một chiều. Một số ngân hàng tư nhân có quy mô nhỏ và vừa đã bất ngờ “đảo chiều”, tăng nhẹ lãi suất huy động nhằm đón đầu tín hiệu phục hồi của nhu cầu tín dụng.

Dữ liệu từ Ngân hàng Nhà nước cho thấy, tính đến cuối quý 1, tín dụng toàn hệ thống tăng trưởng 3,93% – cao gấp gần ba lần so với cùng kỳ năm trước. Đây được xem là tín hiệu rõ ràng cho thấy nhu cầu vốn đang dần quay trở lại.

Mặc dù xu hướng chung hiện tại vẫn nghiêng về phía giảm, giới phân tích tại MBS dự báo lãi suất đầu vào nhiều khả năng sẽ nhích dần trở lại vào cuối năm. Nguyên nhân là kỳ vọng vào đà phục hồi của nền kinh tế, cũng như khả năng tăng trưởng tín dụng có thể đạt, thậm chí vượt mục tiêu 16% đã đề ra.

Tính đến cuối tháng 3, tổng dư nợ tín dụng toàn hệ thống đã tăng 3,93% so với cuối năm 2024, cao hơn 2,5 lần so với cùng kỳ. MBS dự báo. tăng trưởng tín dụng năm 2025 sẽ đạt mức 17 – 18%, được dẫn dắt bởi sự hồi phục của ngành sản xuất, tiêu dùng nội địa và tốc độ giải ngân đầu tư công được đẩy mạnh.

"Trong kịch bản tích cực, lãi suất huy động kỳ hạn 12 tháng tại các ngân hàng lớn sẽ dao động trong khoảng 5,5% - 6% trong năm 2025", báo cáo của MBS nhận định.