Khi một tập đoàn nước ngoài quyết định đầu tư hàng trăm triệu USD vào Việt Nam, cuộc cạnh tranh không chỉ diễn ra giữa các địa phương hay các chủ đầu tư khu công nghiệp.

Ngay từ khi dòng vốn bắt đầu dịch chuyển, các ngân hàng cũng đã bước vào cuộc đua giành quyền trở thành đối tác tài chính đầu tiên của doanh nghiệp FDI.

NGÂN HÀNG ĐUA GIÀNH KHÁCH FDI

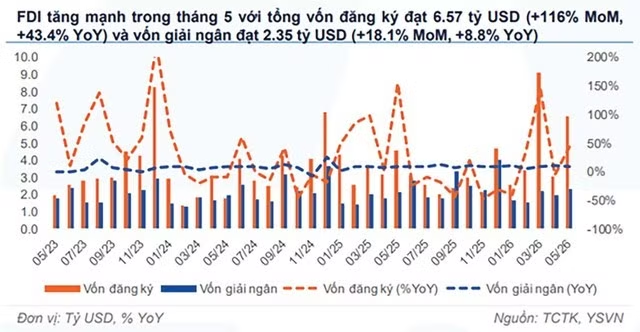

Làn sóng đầu tư nước ngoài đang tạo ra một thị trường đầy tiềm năng cho ngành ngân hàng. Theo số liệu mới nhất, trong 5 tháng đầu năm 2026, tổng vốn FDI đăng ký mới và tăng thêm đạt khoảng 6,57 tỷ USD, trong khi vốn giải ngân tiếp tục duy trì đà tăng trưởng tích cực.

Đáng chú ý, dòng vốn không còn tập trung chủ yếu vào các ngành thâm dụng lao động như dệt may, da giày hay lắp ráp điện tử mà đang dịch chuyển mạnh sang bán dẫn, trí tuệ nhân tạo (AI), trung tâm dữ liệu, năng lượng và nghiên cứu phát triển (R&D).

Sự thay đổi này kéo theo nhu cầu ngày càng lớn đối với các dịch vụ tài chính chuyên sâu. Nếu như trước đây doanh nghiệp FDI chủ yếu cần vốn lưu động và các giao dịch thanh toán cơ bản, thì nay các dự án công nghệ cao thường đòi hỏi những giải pháp tài chính phức tạp hơn, từ quản lý dòng tiền xuyên biên giới, ngoại hối, tài trợ thương mại đến bảo lãnh và thanh toán quốc tế.

Theo các chuyên gia Chứng khoán Yuanta Việt Nam, khi nhắc đến FDI, nhiều nhà đầu tư thường nghĩ ngay đến nhóm doanh nghiệp khu công nghiệp. Tuy nhiên, nếu nhìn toàn bộ vòng đời của một dự án đầu tư, ngân hàng thực tế là một trong những đơn vị tham gia sớm nhất.

Ngay từ khi dự án được cấp phép, doanh nghiệp FDI đã phát sinh hàng loạt nhu cầu như mở tài khoản vốn đầu tư, chuyển vốn từ công ty mẹ, mở thư tín dụng nhập khẩu máy móc thiết bị, giao dịch ngoại tệ, thanh toán cho nhà thầu và phát hành các loại bảo lãnh.

Điều đó đồng nghĩa doanh thu từ thanh toán quốc tế, tài trợ thương mại hay kinh doanh ngoại hối có thể xuất hiện trước cả khi nhà máy chính thức đi vào hoạt động.

Chính vì vậy, FDI đang ngày càng được các ngân hàng nhìn nhận như một động lực tăng trưởng dài hạn thay vì chỉ là một phân khúc khách hàng doanh nghiệp thông thường.

Một trong những nhà băng thể hiện rõ tham vọng nhất là MB. Chia sẻ tại Đại hội đồng cổ đông thường niên năm nay, Tổng giám đốc Phạm Như Ánh cho biết ngân hàng đang chuẩn bị thành lập Khối FDI với mục tiêu đưa đây trở thành trụ cột kinh doanh thứ tư, bên cạnh ba khối khách hàng truyền thống gồm khách hàng lớn, doanh nghiệp vừa và nhỏ (SME) và khách hàng cá nhân.

Theo ông Ánh, việc hình thành Khối FDI xuất phát từ nhận định rằng xu hướng dịch chuyển chuỗi cung ứng toàn cầu sẽ còn tiếp diễn trong nhiều năm tới. Để đón đầu cơ hội này, MB không chỉ xây dựng đội ngũ chuyên trách mà còn xúc tiến mở văn phòng đại diện tại nhiều thị trường quốc tế nhằm tiếp cận doanh nghiệp ngay từ khi họ có kế hoạch đầu tư vào Việt Nam.

Nếu MB đang trong giai đoạn tăng tốc, thì Vietcombank đã sở hữu lợi thế đáng kể ở phân khúc này. Chủ tịch Hội đồng quản trị Nguyễn Thanh Tùng cho biết khách hàng FDI hiện chiếm hơn 20% tổng dư nợ bán buôn, hơn 40% tổng huy động vốn và hơn 50% doanh số thanh toán quốc tế, tài trợ thương mại của ngân hàng.

Những con số trên cho thấy FDI không còn là mảng kinh doanh bổ trợ mà đã trở thành một trong những động lực tăng trưởng quan trọng nhất của Vietcombank.

Không chỉ mang lại dư nợ tín dụng, nhóm khách hàng này còn đóng góp đáng kể vào nguồn vốn huy động và doanh thu dịch vụ - hai yếu tố ngày càng có ý nghĩa trong bối cảnh biên lãi thuần (NIM) của ngành ngân hàng chịu áp lực thu hẹp.

ACB cũng đang gia tăng hiện diện ở phân khúc doanh nghiệp lớn và FDI. Theo Tổng giám đốc Từ Tiến Phát, nhiều người thường biết đến ACB như một ngân hàng bán lẻ, nhưng thực tế mảng doanh nghiệp lớn và FDI là hoạt động kinh doanh truyền thống của ngân hàng.

Trong năm 2025, dư nợ doanh nghiệp lớn tại ACB tăng khoảng 62%, trong khi dư nợ FDI tăng tới 170%. Hiện phân khúc này mới đóng góp khoảng 5-7% doanh thu và lợi nhuận của ngân hàng, song ACB đặt mục tiêu nâng tỷ trọng đóng góp lên khoảng 15% trong giai đoạn tới.

Ông Phát cho biết chiến lược của ACB là tập trung vào các doanh nghiệp FDI đầu ngành, đặc biệt trong lĩnh vực điện tử. Hiện ngân hàng đang là đối tác của nhiều doanh nghiệp đến từ Trung Quốc, Nhật Bản và Hàn Quốc - những quốc gia đang dẫn đầu về vốn đầu tư tại Việt Nam.

Không chỉ cạnh tranh bằng mạng lưới hay thương hiệu, nhiều ngân hàng còn tung ra các gói tín dụng và dịch vụ chuyên biệt để thu hút khách hàng FDI.

HDBank là một trong những đơn vị đi đầu với mô hình Japan Desk - bộ phận chuyên trách phục vụ doanh nghiệp Nhật Bản. Bên cạnh các giải pháp tài chính truyền thống, ngân hàng còn triển khai dịch vụ Business Matching nhằm kết nối đối tác kinh doanh và hỗ trợ doanh nghiệp mở rộng hoạt động tại Việt Nam.

Đối với nhóm doanh nghiệp xuất nhập khẩu và FDI, HDBank đang triển khai gói tín dụng quy mô 1 tỷ USD và 16.000 tỷ đồng để bổ sung vốn lưu động phục vụ sản xuất kinh doanh. Lãi suất cho vay bằng USD từ 3,5%/năm, trong khi lãi suất VND từ 7,6%/năm.

Eximbank cũng đưa ra gói FDI Premium với lãi suất USD từ 3,4%/năm cùng nhiều ưu đãi về phí giao dịch. Trong khi đó, NCB triển khai chương trình tài trợ xuất khẩu trước giao hàng với tỷ lệ tài trợ lên tới 90% nhu cầu vốn.

OCB lựa chọn hướng đi khác biệt hơn khi xây dựng các trung tâm FDI chuyên biệt theo từng nhóm khách hàng quốc gia. Bên cạnh hai trung tâm lớn phục vụ doanh nghiệp Hàn Quốc và Nhật Bản tại Hà Nội và TP.HCM, ngân hàng còn thành lập trung tâm FDI tiếng Hoa nhằm phục vụ các doanh nghiệp Trung Quốc đang gia tăng đầu tư vào Việt Nam.

Theo lãnh đạo OCB, đội ngũ tại các trung tâm này không chỉ có chuyên môn tài chính mà còn am hiểu ngôn ngữ, văn hóa kinh doanh và môi trường pháp lý của từng quốc gia. Điều này giúp ngân hàng nâng cao khả năng tư vấn đầu tư, đồng thời cung cấp các giải pháp tài chính phù hợp với từng nhóm khách hàng.

Nhìn từ những bước đi trên có thể thấy, cuộc cạnh tranh trong ngành ngân hàng hiện không còn chỉ xoay quanh huy động vốn hay tín dụng bán lẻ. Một mặt trận mới đang hình thành, nơi các nhà băng tìm cách trở thành đối tác tài chính xuyên suốt của doanh nghiệp FDI từ khi dự án còn nằm trên giấy cho tới khi đi vào vận hành.

MỘT MŨI TÊN TRÚNG HAI ĐÍCH

Dù vậy, sẽ là thiếu sót nếu cho rằng tương lai tăng trưởng của ngành ngân hàng chỉ nằm ở khối FDI.

Trên thực tế, khu vực doanh nghiệp trong nước vẫn đang chiếm phần lớn nhu cầu tín dụng của nền kinh tế. Từ doanh nghiệp sản xuất, xuất khẩu, thương mại, xây dựng đến bất động sản, đây vẫn là nhóm khách hàng tạo nên quy mô tín dụng hàng triệu tỷ đồng cho hệ thống ngân hàng.

Ngay cả những ngân hàng đang đẩy mạnh chiến lược FDI như MB, ACB, HDBank hay OCB cũng không đặt mục tiêu thay thế phân khúc doanh nghiệp trong nước. Thay vào đó, các nhà băng đang tìm cách tận dụng dòng vốn ngoại để mở rộng hệ sinh thái khách hàng và gia tăng hiện diện trong các chuỗi giá trị mới đang hình thành.

Bởi trên thực tế, một dự án FDI thành công sẽ không chỉ mang lại một khách hàng doanh nghiệp, mà có thể kéo theo hàng chục, thậm chí hàng trăm khách hàng khác trong cùng hệ sinh thái.

Đằng sau mỗi nhà máy điện tử, trung tâm dữ liệu hay dự án bán dẫn là mạng lưới hàng trăm doanh nghiệp nội địa tham gia cung ứng nguyên vật liệu, logistics, xây dựng, vận tải và dịch vụ hỗ trợ.

Khi dòng vốn FDI chảy vào Việt Nam, nhu cầu vốn của doanh nghiệp trong nước cũng gia tăng theo để mở rộng sản xuất, nâng cấp công nghệ và tham gia sâu hơn vào chuỗi cung ứng. Điều đó đồng nghĩa cơ hội tín dụng không chỉ nằm ở doanh nghiệp ngoại, mà còn lan tỏa sang toàn bộ hệ sinh thái doanh nghiệp nội địa.

Ở một góc nhìn khác, nhiều chuyên gia cho rằng việc các ngân hàng đẩy mạnh tiếp cận FDI còn xuất phát từ mục tiêu giành nguồn vốn huy động.

Khác với nhiều doanh nghiệp trong nước thường sử dụng đòn bẩy tài chính cao, các doanh nghiệp FDI có xu hướng duy trì lượng tiền lưu động lớn. Nếu tiếp cận được, nguồn vốn này sẽ giúp ngân hàng cải thiện CASA, giảm chi phí vốn và tạo dư địa cho vay đối với các phân khúc khác.

Nói cách khác, cho vay FDI đôi khi không phải đích đến cuối cùng. Đó có thể là "tấm vé" để ngân hàng tiếp cận toàn bộ dòng tiền của doanh nghiệp. Một khi đã trở thành ngân hàng giao dịch chính, họ có thể khai thác thêm hàng loạt dịch vụ từ thanh toán quốc tế, ngoại hối, bảo lãnh, quản lý dòng tiền cho tới tiền gửi và các sản phẩm tài chính khác.

Tuy nhiên, quy mô khu vực FDI dù tăng trưởng nhanh vẫn khó có thể thay thế vai trò của khu vực doanh nghiệp trong nước. Tăng trưởng tín dụng bền vững cuối cùng vẫn phụ thuộc vào sức khỏe của nền kinh tế nội địa và khả năng mở rộng sản xuất kinh doanh của doanh nghiệp Việt.

Bởi vậy, cuộc đua FDI nhiều khả năng sẽ không làm thay đổi trọng tâm của ngành ngân hàng, mà sẽ bổ sung thêm một động lực tăng trưởng mới. Trong khi khách hàng FDI mang lại dòng tiền, nguồn vốn giá rẻ và doanh thu dịch vụ, doanh nghiệp trong nước vẫn là nền tảng tạo nên quy mô tín dụng và lợi nhuận của hệ thống.

Đó cũng là lý do các ngân hàng đang theo đuổi chiến lược hai mũi nhọn: vừa săn đón dòng vốn ngoại, vừa duy trì vị thế ở khu vực doanh nghiệp nội địa.