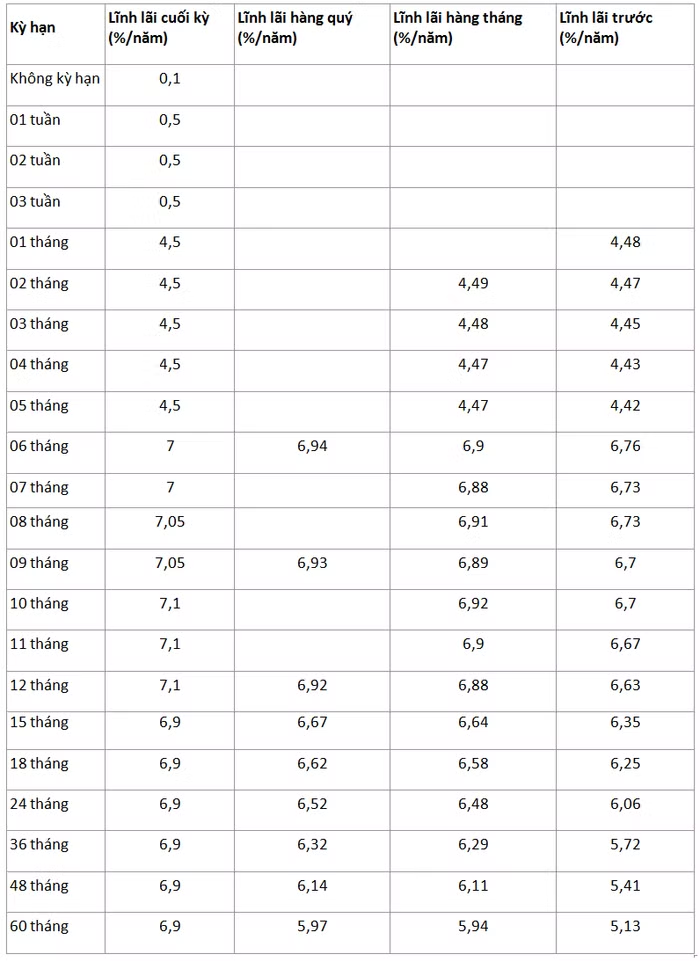

Khảo sát đầu tháng 7 tại Ngân hàng Thương mại Cổ phần An Bình (ABBank) cho thấy, biểu lãi suất huy động của ngân hàng này được điều chỉnh giảm tại nhiều kỳ hạn. Khách hàng cá nhân gửi tiết kiệm tại kỳ hạn từ 1 tháng đến 60 tháng sẽ được nhận lãi suất trong khoảng từ 4,5%/năm đến 7,1%/năm, trả lãi cuối kỳ.

Trong đó, lãi suất tiền gửi ở kỳ hạn từ 1 tháng đến 5 tháng cùng được niêm yết ở mức 4,5%/năm, giảm 0,5 điểm phần trăm so với hồi đầu tháng trước. Cùng với đó, Ngân hàng ABBank đã điều chỉnh giảm đồng loạt 0,8 điểm phần trăm lãi suất huy động tại các kỳ hạn từ 6 tháng và 7 tháng. Khách hàng khi tham gia gửi tiết kiệm ở các kỳ hạn này sẽ được nhận lãi suất là 7%/năm.

Kế đến là tiền gửi tại kỳ hạn 8 tháng và 9 tháng, lãi suất huy động đều ghi nhận mức giảm 0,85 điểm phần trăm xuống còn 7,05%/năm .

Tương tự, tại các kỳ hạn 10 tháng, 11 tháng và 12 tháng, lãi suất huy động đều được ấn định ở mức 7,1%/năm. Cụ thể, lãi suất huy động được điều chỉnh giảm 0,9 điểm phần trăm tại kỳ hạn 10 tháng và 11 tháng, tại kỳ hạn 12 tháng giảm 1 điểm phần trăm.

Nếu có nhu cầu gửi tiết kiệm với thời gian dài hơn, khách hàng có thể đăng ký gửi tại kỳ hạn từ 15 tháng đến 60 tháng với lãi suất huy động còn ở mức 6,9%/năm, giảm 1,4 điểm phần trăm so với tháng trước.

Song song đó, khách hàng gửi tiền không kỳ hạn sẽ được hưởng mức lãi suất là 0,1%/năm. Đối với tiền gửi ngắn hạn 1 - 3 tuần, ngân hàng ấn định mức lãi suất 0,5%/năm, phương thức lĩnh lãi cuối kỳ.

Ngoài ra, ngân hàng ABBank còn triển khai lãi suất dành cho các phương thức lĩnh lãi khác như sau: Lĩnh lãi hàng quý là 5,97%/năm – 6,94%/năm ; Lĩnh lãi hàng tháng là 4,47%/năm – 6,92%/năm; Lĩnh lãi trước là 4,42%/năm – 6,76%/năm.

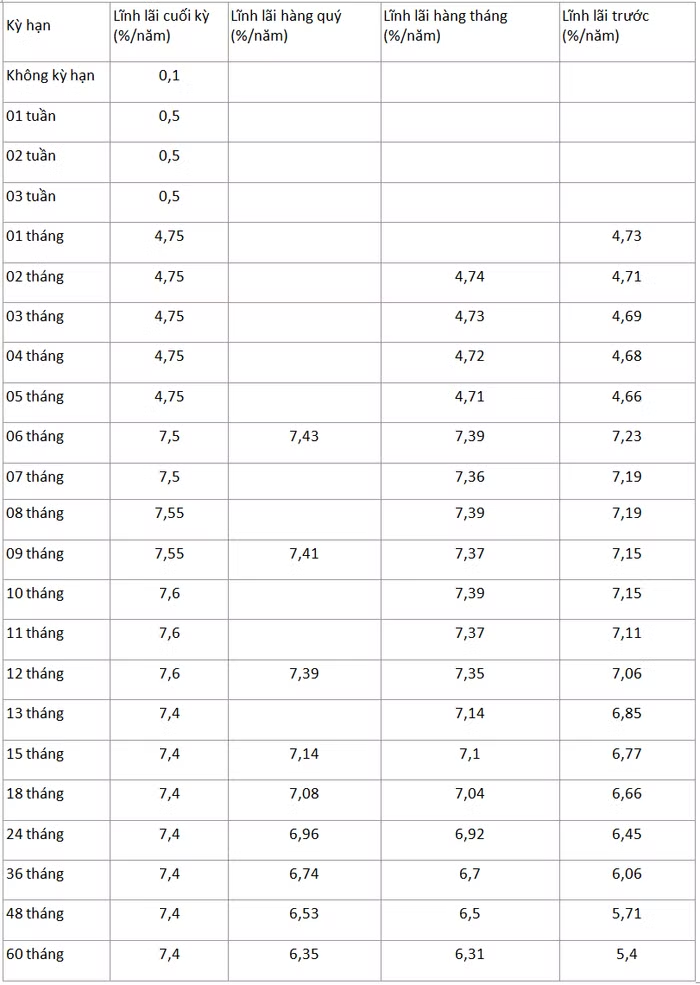

Trong tháng này, ngân hàng ABBank cũng có điều chỉnh giảm đối với tất cả các kỳ hạn trong biểu lãi suất tại sản phẩm Online – Esaving và ứng dụng AB Ditizen – Msaving.

Cụ thể, phạm vi lãi suất được ghi nhận trong khoảng 4,75%/năm – 7,6%/năm, áp dụng đối với kỳ hạn từ 1 tháng đến 60 tháng, phương thức lĩnh lãi cuối kỳ. So với tháng trước, biểu lãi suất này đã giảm 0,25 - 0,9 điểm phần trăm.

Thêm vào đó, tiền gửi dành cho các phương thức lĩnh lãi khác ghi nhận khung lãi suất như sau: Lĩnh lãi hàng quý (6,35%/năm – 7,43%/năm); Lĩnh lãi hàng tháng (4,71%/năm - 7,39%/năm); Lĩnh lãi trước (4,66%/năm - 7,23%/năm).

Đồng thời, khoản tiền gửi trong thời gian ngắn 1 - 3 tuần chỉ được nhận lãi là 0,5%/năm. Còn tiền gửi không kỳ hạn tại ngân hàng đang có lãi suất rất thấp là 0,1%/năm.