Theo khảo sát ngày 6/6, biểu lãi suất tiết kiệm dành cho khách hàng cá nhân tại Ngân hàng TNHH MTV Shinhan Việt Nam (Shinhan Bank) được điều chỉnh theo xu hướng giảm tại một vài kỳ hạn với mức dao động 0,1 – 0,5 điểm phần trăm.

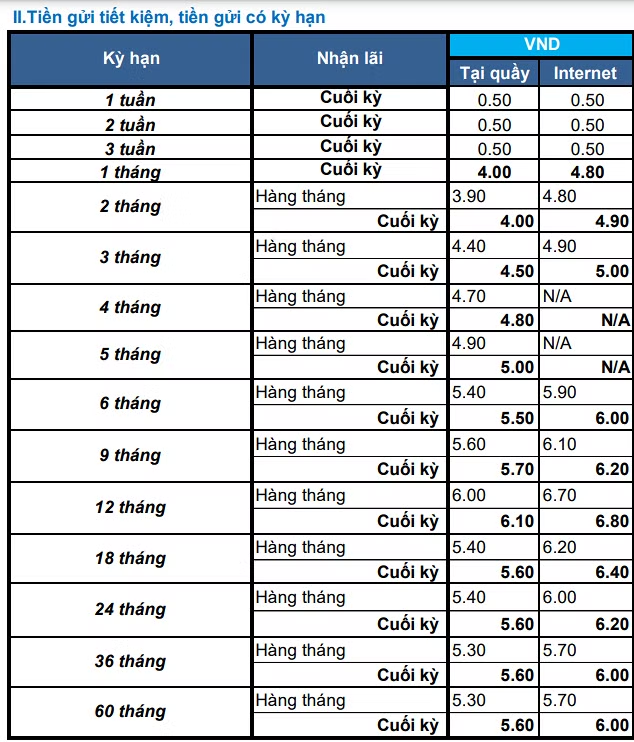

Với hình thức gửi tiết kiệm trực tiếp tại quầy, khách hàng sẽ được nhận lãi suất từ từ 4%/năm đến 6,1%/năm, áp dụng cho kỳ hạn từ 1 tháng đến 60 tháng.

Chi tiết như sau, lãi suất huy động của hai kỳ hạn 1 tháng và 2 tháng cùng được Shinhan Bank niêm yết ở mức 4%/năm. Tiền gửi ở kỳ hạn 3 tháng và 4 tháng được niêm yết với lãi suất lần lượt là 4,5%/năm và 4,8%/năm. So với tháng trước, các kỳ hạn này giữ nguyên, không thay đổi lãi suất.

Tuy nhiên, ở kỳ hạn 5 tháng, Shinhan Bank điều chỉnh hạ lãi suất huy động từ 5,1%/năm xuống mức 5%/năm, tương ứng giảm 0,1 điểm phần trăm.

Tại kỳ hạn 6 tháng và 9 tháng, lãi suất tiết kiệm hiện đang được triển khai tương ứng là 5,5%/năm và 5,7%/năm, giữ ổn định trong tháng mới. Đối với kỳ hạn 12 tháng, lãi suất tiết kiệm ghi nhận ở mức cao nhất là 6,1%/năm.

Tương tự, khách hàng gửi tiền tiết kiệm tại các kỳ hạn 18 tháng đến 60 tháng sẽ được hưởng chung mức lãi suất 5,6%/năm, không đổi so với tháng trước.

Đối với hình thức nhận lãi hàng tháng, lãi suất huy động ghi nhận được thấp hơn so với nhận lãi cuối kỳ. Phạm vi lãi suất ngân hàng được Shinhan Bank duy trì trong khoảng từ 3,9%/năm đến 6%/năm áp dụng cho kỳ hạn từ 2 tháng đến 60 tháng. Mức lãi suất cao nhất của gói tiết kiệm này là 6%/năm, triển khai cho khoản tiết kiệm có kỳ hạn 12 tháng.

Trong tháng 6, tiền gửi trực tuyến tại Shinhan Bank cũng giảm thêm 0,5 điểm phần trăm tại một vài kỳ hạn gửi. Khách hàng lựa chọn hình thức nhận lãi vào cuối kỳ sẽ được hưởng lãi suất từ 4,8%/năm đến 6,8%/năm, áp dụng cho kỳ hạn từ 1 tháng đến 60 tháng. Trong khi đó, với những khách hàng có nhu cầu nhận lãi hàng tháng, lãi suất được nhận dao động từ 4,8%/năm đến 6,7%/năm.

Các kỳ hạn gửi tiết kiệm online nhìn chung tương tự với gửi tại quầy, chỉ riêng hai kỳ hạn 4 tháng và 5 tháng không được triển khai với hình thức gửi này.

Mức lãi suất cao nhất khách hàng nhận được tại Shinhan Bank hiện là 6,8%/năm, áp dụng cho khoản tiền gửi online có kỳ hạn 12 tháng, lãi nhận cuối kỳ.

Bên cạnh đó, khách hàng có thể gửi tiền tại Shinhan Bank với thời hạn ngắn từ 1 tuần đến 3 tuần và nhận lãi suất là 0,5%/năm, áp dụng cho cả hai hình thức gửi online và tại quầy.

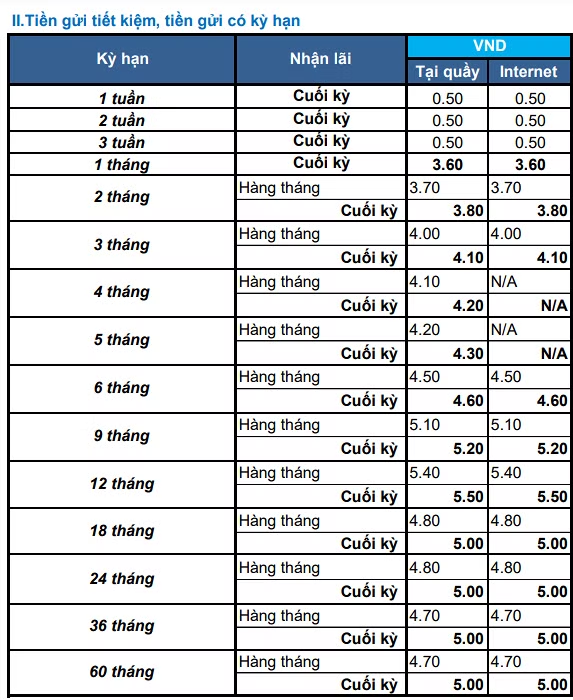

So với tháng trước, lãi suất huy động dành cho khách hàng doanh nghiệp của Shinhan Bank tiếp tục duy trì ổn định. Theo đó, Shinhan Bank đang áp dụng phạm vi lãi suất 3,6%/năm - 5,5%/năm cho cả tiền gửi tại quầy và online có kỳ hạn từ 1 tháng đến 60 tháng, phương thức lĩnh lãi cuối kỳ.

Tương tự, lãi suất dành cho phương thức lĩnh lãi hàng tháng cũng không đổi. Mức lãi suất dao động trong khoảng 3,7%/năm - 5,4%/năm với kỳ hạn từ 2 tháng đến 60 tháng cho cả hình thức gửi tại quầy và online.

Lưu ý, ngân hàng cũng không triển khai các khoản tiền gửi online có kỳ hạn 4 tháng và 5 tháng cho khách hàng doanh nghiệp ở thời điểm hiện tại.