Khảo sát biểu lãi suất huy động niêm yết trên website của 28 ngân hàng trong nước cho thấy, chỉ trong 1 tuần, các ngân hàng đã đồng loạt giảm 0,2 - 0,3%/năm toàn bộ các kỳ hạn lãi suất. Thậm chí, một số ngân hàng như ABBank, LPBank, Vietcombank, VietinBank, BIDV, Agribank còn giảm tới 0,5 - 0,8 điểm phần trăm. Ở nhóm các ngân hàng tư nhân, phạm vi lãi suất đang dao động trong khoảng 4,55%/năm – 8,1%/năm.

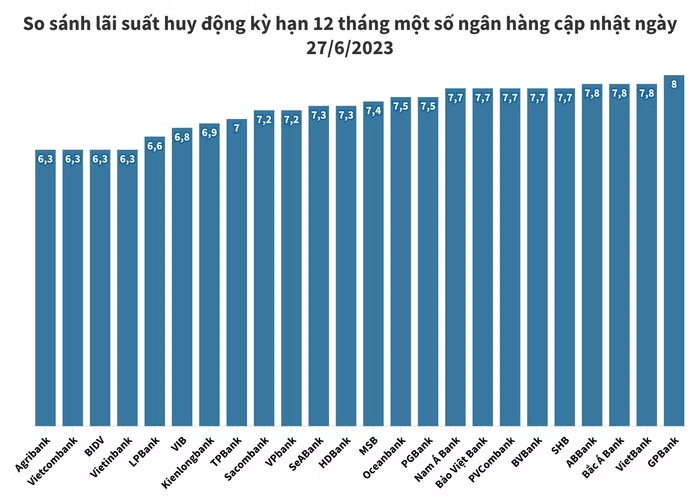

Theo ghi nhận, chỉ còn duy nhất 1 ngân hàng niêm yết lãi suất huy động từ 8%/năm trở lên. Cụ thể, ngân hàng GPBank áp dụng lãi suất tiền gửi theo hình thức online ở mức 8%/năm cho kỳ hạn 12 tháng và 8,1% cho kỳ hạn từ 13 tháng trở lên.

Đối với kỳ hạn 3 tháng, hầu hết các ngân hàng đều niêm yết lãi suất huy động ở mức 4,75%/năm. Tuy nhiên, cũng có một số ngân hàng huy động mức dưới 4,7%/năm ở kỳ hạn này như: PVCombank (4,25%/năm), Bảo Việt Bank (4,6%/năm), VietABank (4,6%/năm), OCB (4,6%/năm), DongA Bank (4,5%/năm), LPBank (4,55%/năm)…

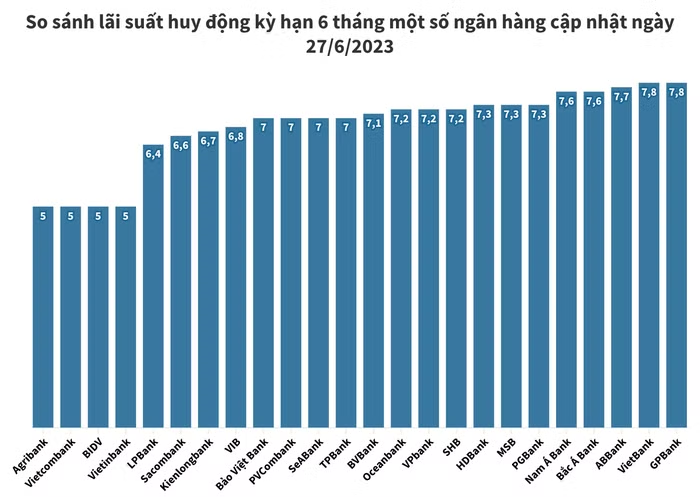

Còn ở kỳ hạn 6 tháng, hầu hết các ngân hàng huy động lãi suất ở mức 7%/năm – 7,8%/năm. Dưới mức 7%/năm chỉ có ở một vài ngân hàng như: ACB (6,9%/năm); VIB (6,8%/năm); Sacombank (6,6%/năm); MB (6,5%/năm)…

Xét trên biểu lãi suất huy động của các ngân hàng tại kỳ hạn 12 tháng, mức 8%/năm là lãi suất cao nhất hệ thống, đang được niêm yết tại GPBank. Theo sau GPBank hiện là các ngân hàng thương mại tư nhân cỡ nhỏ với mức lãi suất khoảng là 7,8%/năm như ABBank, BacABank, VietBank, Oceanbank. Trong khi PVcomBank, Baoviet Bank, NamABank, BVBank, SHB đang cùng niêm yết lãi suất 7,7%/năm cho kỳ hạn này.

Ở nhóm giữa, lãi suất tiền gửi kỳ hạn 12 tháng dao động quanh mức 7-7,6%/năm với khoảng 15 ngân hàng thương mại. Trong khi đó, lãi suất dưới 7%/năm cho tiền gửi 12 tháng đang được một loạt ngân hàng áp dụng như DongABank, Kienlongbank (6,94%/năm); ACB (6,9%/năm); VIB (6,8%/năm).

Đáng chú ý, chỉ trong chưa đầy 1 tháng, ngân hàng HDBank đã có 4 lần điều chỉnh lãi suất huy động liên tiếp. Hiện tại, lãi suất tiền gửi tại các kỳ hạn từ 1 tháng đến dưới 6 tháng đồng loạt giảm 0,5 điểm phần trăm, từ mức trần 4,75%/năm theo quy định xuống còn 4,25%/năm, áp dụng tại 2 kênh gửi online và tại quầy.

Lãi suất các kỳ hạn phổ biến như 6 tháng, 12 tháng và 13 tháng giảm 0,2 điểm phần trăm, từ 7,5%/năm xuống còn 7,3%/năm. Các kỳ hạn từ 7 tháng đến 11 tháng giảm xuống còn 6,9%/năm. Với kỳ hạn 36 tháng, HDBank vẫn giữ nguyên lãi suất ở 6,9%/năm và các kỳ hạn từ 13 tháng đến18 tháng, khách hàng cá nhân sẽ nhận lãi suất 7,1 - 7,3%/năm.

Trong khi đó, các kỳ hạn tiền gửi tại quầy được ngân hàng này điều chỉnh thấp hơn so với gửi online 0,1 - 0,7 điểm phần trăm tùy kỳ hạn. Đây là đợt giảm lãi suất huy động lần thứ 4 liên tiếp của HDBank trong chưa đầy 1 tháng qua.

Tương tự HDBank, ngân hàng Oceanbank cũng vừa thông báo biểu lãi suất mới được điều chỉnh. Cụ thể, OceanBank đồng loạt giảm 0,3 - 0,4 điểm phần trăm lãi suất huy động tại các kỳ hạn từ 6 tháng trở lên , áp dụng trên kênh gửi online. Trong đó, kỳ hạn 6 tháng được Oceanbank giảm lãi suất từ 7,6%/năm xuống còn 7,3%/năm; kỳ hạn 12 tháng giảm từ 7,8%/năm xuống 7,5%/năm; kỳ hạn 36 tháng giảm từ 8,1%/năm xuống 7,8%/năm.

Với tiền gửi tại quầy, lãi suất 6 tháng trở lên được Oceanbank niêm yết thấp hơn 0,1 điểm phần trăm ở từng kỳ hạn tương ứng so với kênh online. Khách hàng gửi từ 1 tháng đến 5 tháng tại ngân hàng, lãi suất vẫn ghi nhận mức kịch trần là 4,75%/năm với cả 2 kênh quầy và online.

Từ ngày 26/6, ngân hàng NCB giảm 0,1 điểm phần trăm lãi suất huy động 6 tháng xuống còn 7,3%/năm. Đây là lần giảm lãi suất huy động thứ năm liên tiếp kể từ đầu tháng 6 của NCB. 4 lần trước diễn ra vào ngày 3/6, 8/6, 13/6, 17/6 và 21/6. Sau 5 lần giảm liên tiếp, lãi suất huy động các kỳ hạn từ 1 tháng đến dưới 6 tháng của NCB đã giảm 0,25 điểm phần trăm, trong khi các kỳ hạn từ 6 tháng trở lên giảm 0,55 – 0,8 điểm phần trăm.

Các ngân hàng trong khối Big4 là Agribank, Vietcombank, VietinBank và BIDV cũng gia nhập đường đua giảm lãi suất huy động. Đây là động thái đáng chú ý khi các ngân hàng này chiếm gần một nửa thị phần huy động tiền gửi trên thị trường.

Hiện lãi suất cao nhất của nhóm "Big 4" khi gửi tại quầy và online chỉ còn 6,3%/năm, áp dụng cho kỳ hạn 12 tháng trở lên, giảm hơn 0,5 - 0,7 điểm phần trăm so với tháng 5.

Với các khoản tiền gửi ngắn hạn hơn, khách hàng gửi tiền với thời hạn 1 tháng và 2 tháng chỉ còn được nhận lãi suất ở mức 3,4%/năm. Mức lãi suất huy động kỳ hạn 3 tháng và 5 tháng là 4,1%/năm. Còn lãi suất tiền gửi 6 tháng hoặc 9 tháng là 5,5%/năm.

Từ tháng 3/2023 đến tháng 6/2023, Ngân hàng Nhà nước đã điều chỉnh giảm liên tục 4 lần các mức lãi suất với mức giảm 0,5 - 2%/năm.

"Việc tiếp tục giảm lãi suất điều hành của Ngân hàng Nhà nước khẳng định và xác lập xu hướng giảm lãi suất cho thị trường trong thời gian tới, qua đó định hướng các ngân hàng mạnh dạn và quyết liệt hơn trong việc giảm lãi suất cho vay, đồng hành cùng doanh nghiệp và người dân, góp phần thúc đẩy tăng trưởng và phục hồi kinh tế", đại diện Ngân hàng Nhà nước cho biết.

Phó Thống đốc Thường trực Ngân hàng Nhà nước, Đào Minh Tú cho biết: “Với các biện pháp điều hành và chỉ đạo của Ngân hàng Nhà nước, đến nay, về cơ bản mặt bằng lãi suất đã ổn định, lãi suất tiền gửi và cho vay mới có xu hướng giảm dần. Lãi suất tiền gửi bình quân của các ngân hàng thương mại ở mức khoảng 5,8%/năm (giảm 0,7%/năm so với cuối năm 2022); lãi suất cho vay bình quân VND ở mức khoảng 8,9%/năm (giảm 1%/năm so với cuối năm 2022)”.