Doanh thu, lợi nhuận của doanh nghiệp niêm yết “bốc hơi” sau báo cáo soát xét vốn dĩ được ví von như “chuyện thường ngày ở huyện”. Tuy nhiên, mùa soát xét bán niên năm nay, ghi nhận nhiều tình trạng bất thường, doanh nghiệp lợi nhuận đang lãi lớn lại "đảo chiều" lỗ hàng trăm tỷ đồng, hay từ lỗ ít chuyển sang lỗ “khủng”.

LỢI NHUẬN “BAY MÀU” SAU SOÁT XÉT

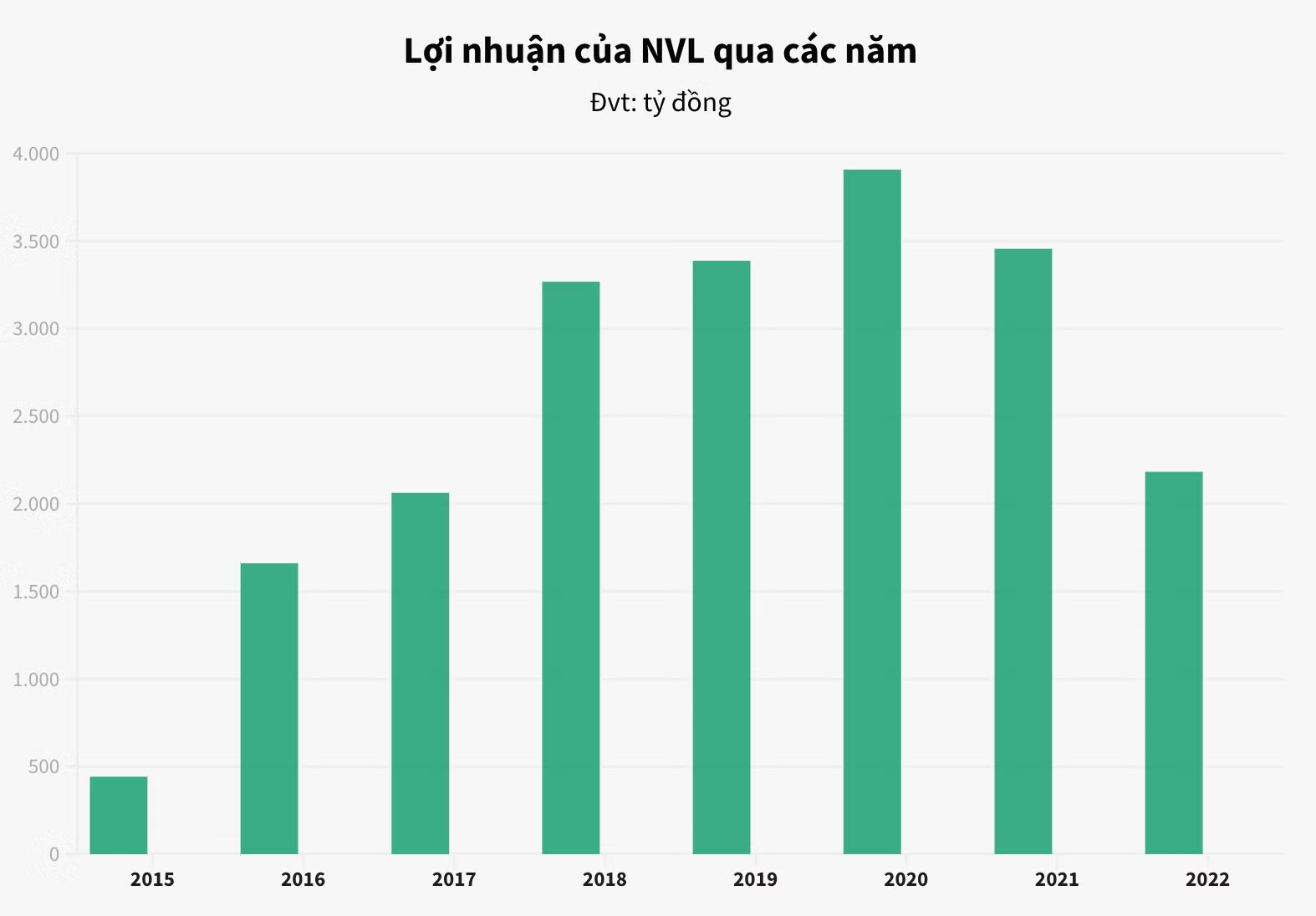

Bi đát nhất phải kể đến Công ty Cổ phần Tập đoàn Đầu tư Địa ốc No Va (Novaland - mã chứng khoán: NVL). Cụ thể, báo cáo sau soát xét ghi nhận Novaland lỗ 1.094 tỷ đồng trong 6 tháng đầu năm, tức lỗ thêm 483 tỷ đồng so với báo cáo trước soát xét.

Theo giải trình từ phía doanh nghiệp, việc này chủ yếu do Novaland trích lập dự phòng và điều chỉnh giảm thu nhập theo yêu cầu của kiểm toán. Tuy nhiên, công ty cũng cho biết đã có thỏa thuận thống nhất lịch thu tiền, dự kiến trong năm tài chính 2023 sẽ ghi nhận khoản thu nhập 283,8 tỷ đồng trong số 483,2 tỷ đồng nêu trên.

Trong đó, Novaland ghi nhận dự phòng giảm giá hàng tồn kho gần 159 tỷ đồng và thu nhập khác được điều chỉnh giảm từ 311 tỷ đồng về 27 tỷ đồng, đồng thời chi phí khác tăng gần gấp đôi, dẫn đến lỗ khác hơn 6 tỷ đồng (thay vì lãi hơn 296 tỷ đồng theo báo cáo tự lập).

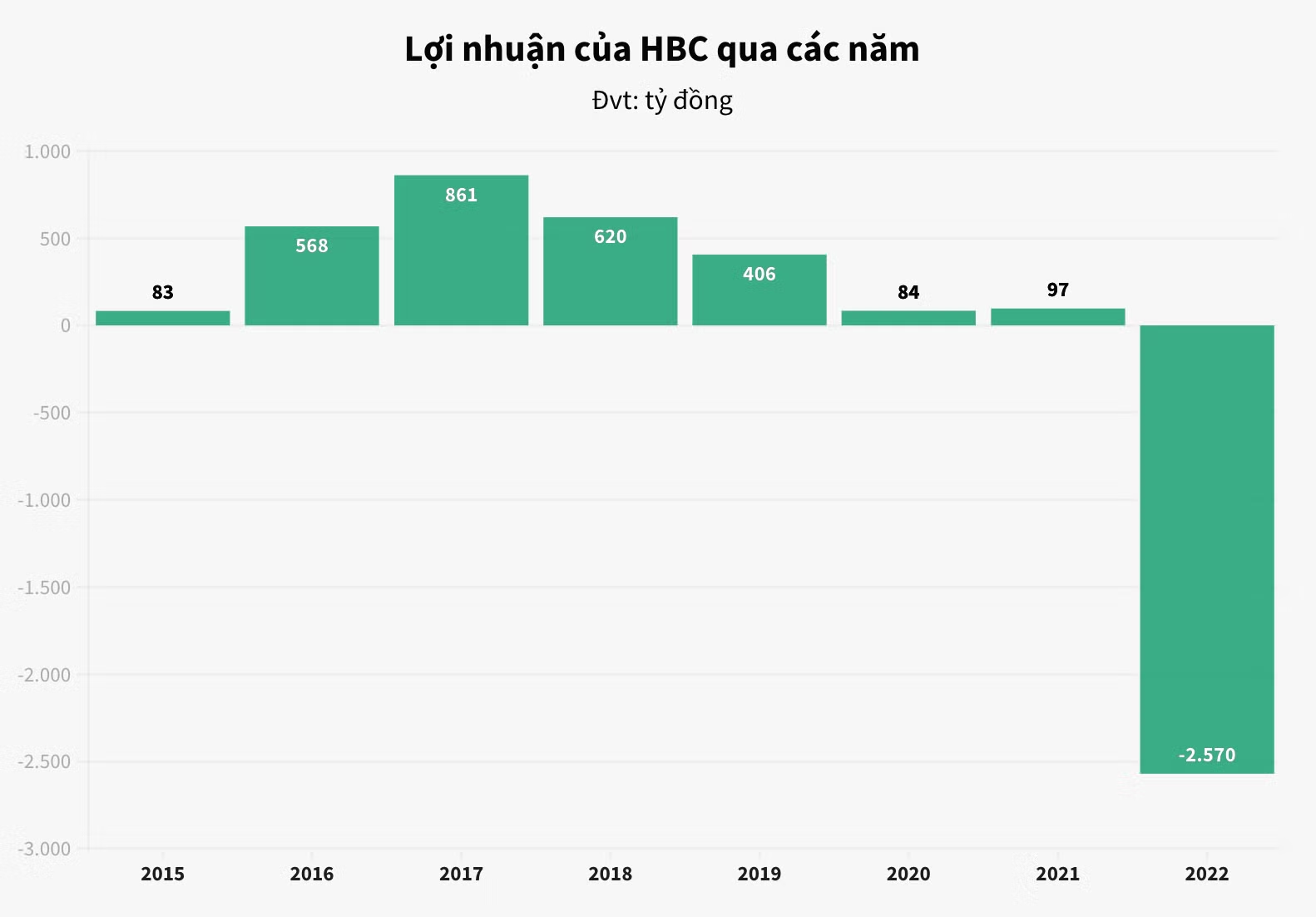

Tương tự, một trường hợp khác là Công ty Cổ phần Tập đoàn Xây dựng Hòa Bình (mã chứng khoán: HBC) cũng có mức chênh lệch giảm lợi nhuận sau soát xét cũng mạnh. Cụ thể, lợi nhuận 6 tháng đầu năm 2023 của Hòa Bình điều chỉnh giảm 815 tỷ đồng sau kiểm toán. Việc điều chỉnh này khiến doanh nghiệp xây dựng này chuyển từ lãi hơn trăm tỷ trên báo cáo tự lập thành lỗ ròng 711 tỷ đồng trên báo cáo tài chính soát xét bán niên.

Khoản mục thay đổi lớn nhất của Hòa Bình so với báo cáo tự lập là lợi nhuận khác giảm 99% còn 6 tỷ đồng do điều chỉnh giảm lợi nhuận từ việc bán tài sản của công ty mẹ. Ngoài ra, doanh thu tài chính cũng giảm 76% sau soát xét còn 23,4 tỷ đồng do điều chỉnh khoản doanh thu từ việc chuyển nhượng công ty con. Ngược lại, chi phí quản lý doanh nghiệp tăng thêm 17% so với báo cáo tự lập do phải tăng dự phòng cho khoản phải thu khó đòi.

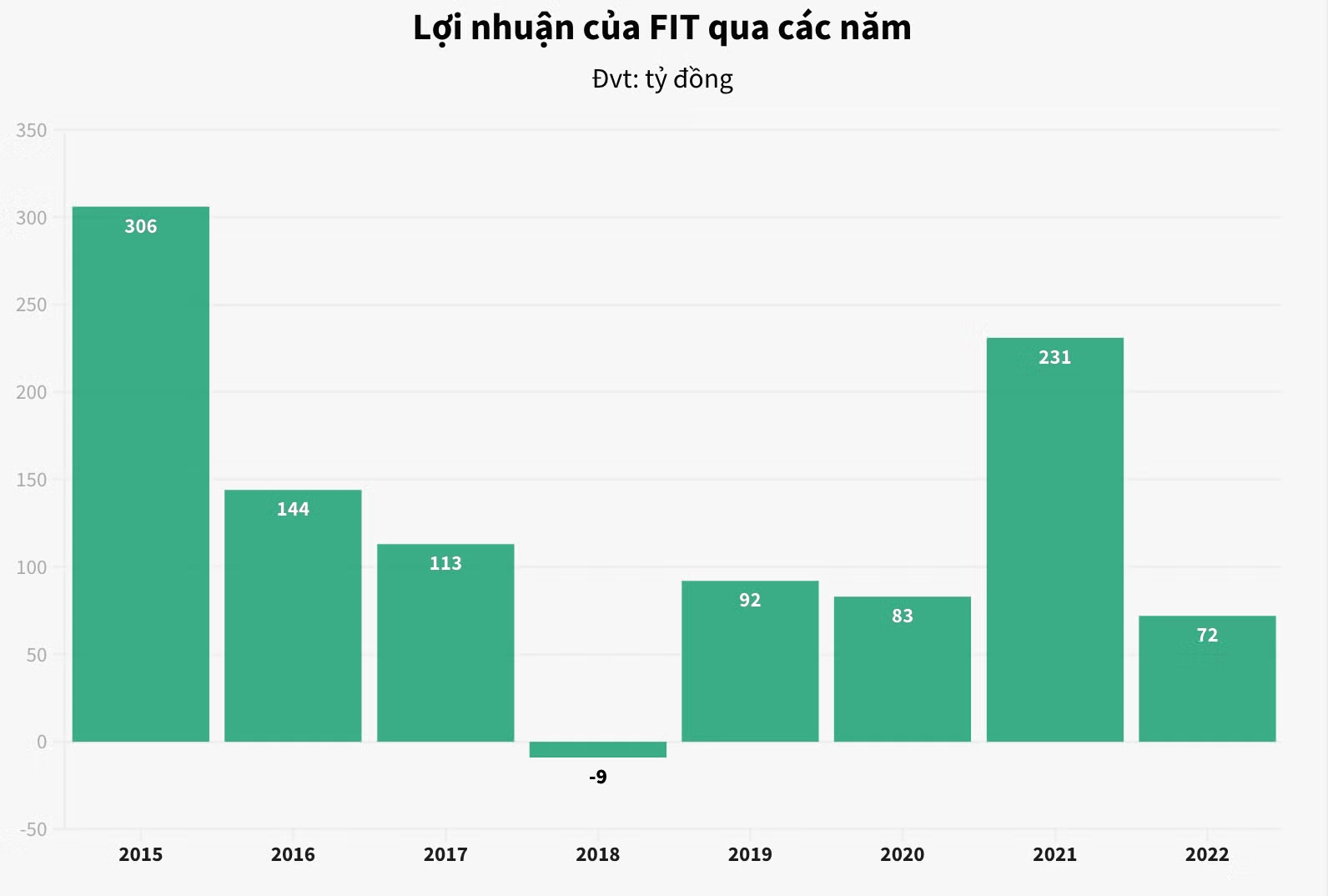

Công ty Cổ phần Tập đoàn F.I.T (FIT) cũng bị hao hụt lợi nhuận sau báo cáo kiểm toán. Theo đó, trong báo cáo tài chính soát xét bán niên 2023 do Công ty TNHH Kiểm toán và Tư vấn A&C thực hiện giảm còn 33 tỷ đồng, tương đương giảm 87% so với báo cáo tự lập (252 tỷ đồng). Lợi nhuận ròng đạt 7 tỷ đồng sau soát xét.

Trong báo cáo kiểm toán, khoản mục thay đổi nhiều nhất là doanh thu từ hoạt động tài chính, chỉ đạt 94 tỷ đồng, trong khi báo cáo tự lập là 323 tỷ đồng.

Theo giải trình của F.I.T, nguyên nhân thay đổi là do điều chỉnh lại các bút toán liên quan đến việc hợp nhất công ty con đối với khoản đầu tư vào Công ty Cổ phần Cap Padaran Mũi Dinh. Trên báo cáo tự lập ghi nhận 224 tỷ đồng lợi nhuận từ hợp nhất công ty con này, còn báo cáo kiểm toán không ghi nhận.

Tại thời điểm ngày 4/1/2023, F.I.T đã tăng phần vốn đầu tư vào Công ty Cổ phần Cap Padaran Mũi Dinh thông qua công ty con là Công ty Cổ phần Đầu tư Bất động sản F.I.T để gián tiếp tăng tỷ lệ biểu quyết của tập đoàn vào Công ty Cap Padaran Mũi Dinh từ 50% lên 50,82%. Tại ngày 4/1, công ty này đã chính thức trở thành công ty con cấp hai của Tập đoàn F.I.T.

Trong các báo cáo tài chính hợp nhất quý 1và 2/2023, F.I.T cũng đã ghi nhận khoản đầu tư vào Cap Padaran Mũi Dinh là công ty con theo phương pháp hợp nhất. Tuy nhiên, cuối tháng 7/2023, Công ty Đầu tư Bất động sản F.I.T đã ban hành nghị quyết chuyển nhượng cổ phần do Cap Padaran Mũi Dinh phát hành. Do đó, dẫn tới sự thay đổi trên báo cáo soát xét bán niên 2023 của Tập đoàn F.I.T. Đến hiện tại, Cap Padaran Mũi Dinh vẫn là công ty liên kết của FIT.

Một số doanh nghiệp khác như Công ty Cổ phần Tập đoàn Điện Quang (mã chứng khoán: DQC) lợi nhuận giảm mạnh 65% so báo cáo tự lập từ mức 3,4 tỷ đồng về 1,2 tỷ đồng; Công ty Tài chính Cổ phần Tín Việt (VietCredit, mã chứng khoán: TIN) lỗ trước thuế gần 74 tỷ đồng, trong khi báo cáo tài chính tự lập trước đó lãi hơn 13 tỷ đồng…

KIỂM TOÁN NGHI NGỜ KHẢ NĂNG HOẠT ĐỘNG LIÊN TỤC

Không chỉ “bốc hơi” hàng trăm tỷ lợi nhuận sau soát xét, một số doanh nghiệp "đình đám" trong nhóm bất động sản, xây dựng còn bị kiểm toán lưu ý về khả năng hoạt động liên tục vì những nguyên nhân khác nhau.

Đáng chú ý nhất là doanh nghiệp địa ốc Novaland. Công ty TNHH PwC (Việt Nam) là đơn vị kiểm toán các báo cáo tài chính của Novaland từ năm 2015 tới nay. Trong báo cáo tài chính hợp nhất sau kiểm toán, PwC nhấn mạnh: “Mặc dù không đưa ra kết luận loại trừ, tuy nhiên chúng tôi nhấn mạnh đến khoản lỗ thuần hơn 1.094 tỷ đồng trong kỳ kết toán 6 tháng đầu năm 2023 của Novaland, cũng như ảnh hưởng đáng kể của thị trường bất động sản và thanh khoản trái phiếu đến tình hình hoạt động kinh doanh của tập đoàn".

PwC cũng đưa ra giả định về hoạt động liên tục của Novaland phụ thuộc vào khả năng tập đoàn có thể thanh toán hoặc tái cấu trúc nợ vay, trái phiếu sắp đáo hạn, cũng như thực hiện các giải pháp khác tạo ra dòng tiền để tài trợ cho hoạt động kinh doanh của tập đoàn.

“Những điều kiện này, cũng những vấn đề khác được nêu ở thuyết minh 2.2 cho thấy sự tồn tại của yếu tố không chắc chắn trọng yếu có thể dẫn đến nghi ngờ đáng kể về khả năng hoạt động liên tục của tập đoàn”, PwC cho biết thêm.

Còn tại Tập đoàn Hòa Bình, hãng kiểm toán Ernst & Young Việt Nam cũng nhấn mạnh về sự tồn tại yếu tố không chắc chắn trọng yếu có thể dẫn đến nghi ngờ đáng kể về khả năng hoạt động liên tục của doanh nghiệp này. Theo đó, doanh nghiệp phát sinh khoản lỗ 711 tỷ đồng trong nửa đầu năm 2023, nâng lỗ luỹ kế đến thời điểm cuối quý 22023 lên hơn 2.800 tỷ.

Ngoài ra, Tập đoàn Hòa Bình còn có các khoản nợ vay đã quá hạn, trong đó có một số khoản vay đã được các ngân hàng đồng ý gia hạn. Đối với các khoản vay còn lại đã quá hạn hoặc sắp đến hạn, doanh nghiệp đang trong quá trình thương thảo xin gia hạn.

Công ty TNHH Ernst & Young Việt Nam nhấn mạnh: “Những điều kiện này cho thấy sự tồn tại yếu tố không chắc chắn trọng yếu có thể dẫn đến nghi ngờ đáng kể về khả năng hoạt động liên tục của Xây dựng Hòa Bình”.

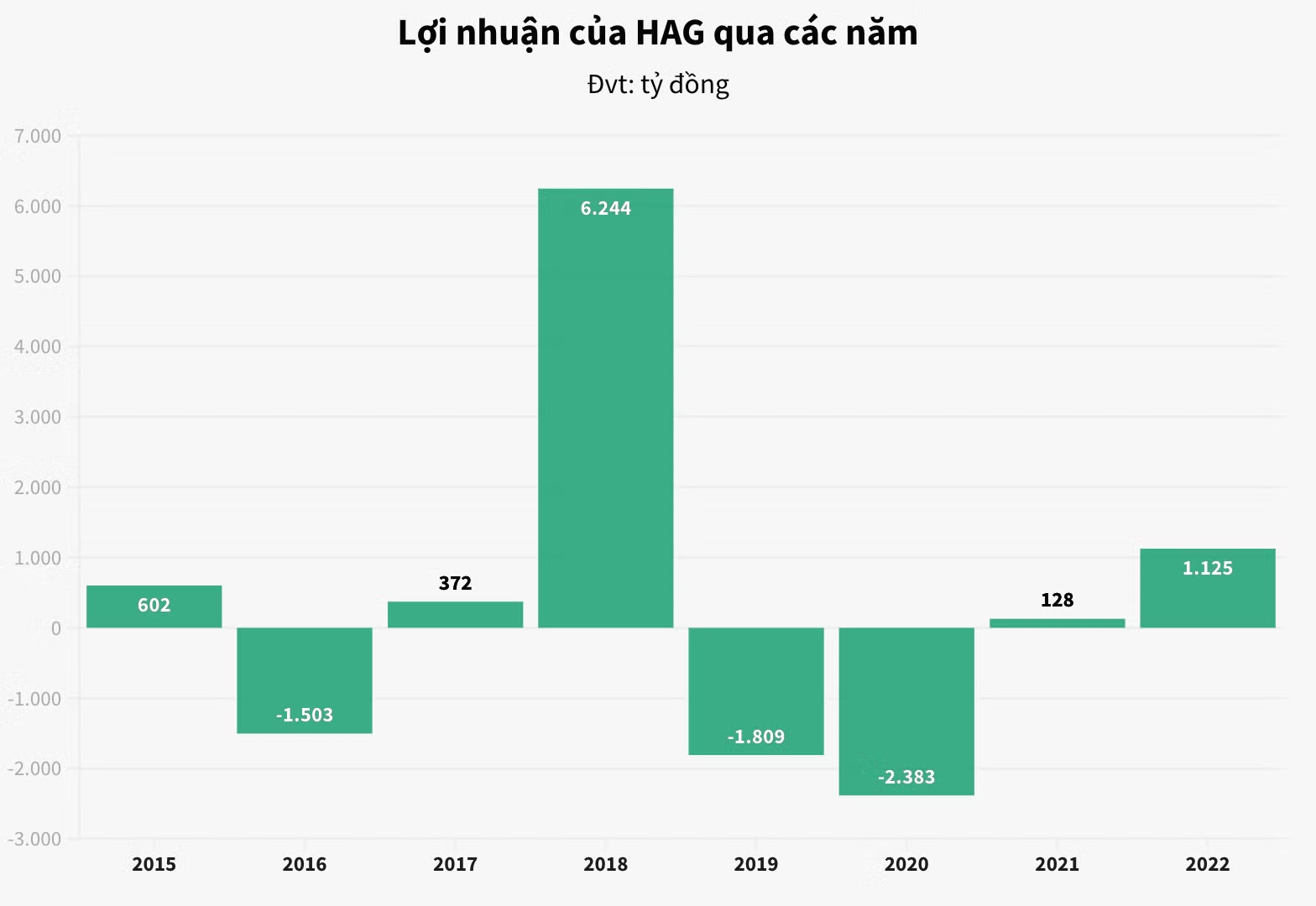

Đồng thời, Ernst & Young Việt Nam cũng vừa thực hiện báo cáo kiểm toán bán niên năm 2023 của công ty Hoàng Anh Gia Lai (HAGL – mã chứng khoán: HAG) với nhiều vấn đề đáng lưu ý.

Trong đó, kiểm toán nhấn mạnh tại thời điểm 30/6/2023, HAGL đang có khoản lỗ lũy kế 2.959,5 tỷ đồng, đồng thời, nợ ngắn hạn đã vượt quá tài sản ngắn hạn với số tiền là 2.004 tỷ đồng.

“Các điều kiện này cùng với những vấn đề khác được nêu trong thuyết minh số 2.6 cho thấy có sự tồn tại của yếu tố không chắc chắn trọng yếu có thể dẫn đến nghi ngờ đáng kể khả năng hoạt động liên tục của HAGL”, Công ty TNHH Ernst & Young Việt Nam nhấn mạnh.

Được biết, tại thuyết minh số 2.6, HAGL cho biết tại thời điểm 30/6/2023, công ty có lỗ lũy kế 2.959,5 tỷ đồng, nợ ngắn hạn vượt tài sản ngắn hạn 2.004 tỷ đồng. Ngoài ra, HAGL cũng đang vi phạm một số cam kết đối với hợp đồng trái phiếu và đang chưa thanh toán các khoản nợ gốc vay và lãi trái phiếu đến hạn thanh toán như trình bày tại thuyết minh 23.

Tính tới 30/6/2023, tổng nợ vay ngắn hạn và dài hạn của công ty HAGL giảm nhẹ 1% so với đầu năm, tương ứng giảm 80,7 tỷ đồng, về 8.084,9 tỷ đồng và bằng 154,8% vốn chủ sở hữu. Trong đó, nợ vay ngắn hạn là 4.114,8 tỷ đồng và nợ vay dài hạn là 3.970,1 tỷ đồng.

LÃI TĂNG VỌT SAU SOÁT XÉT

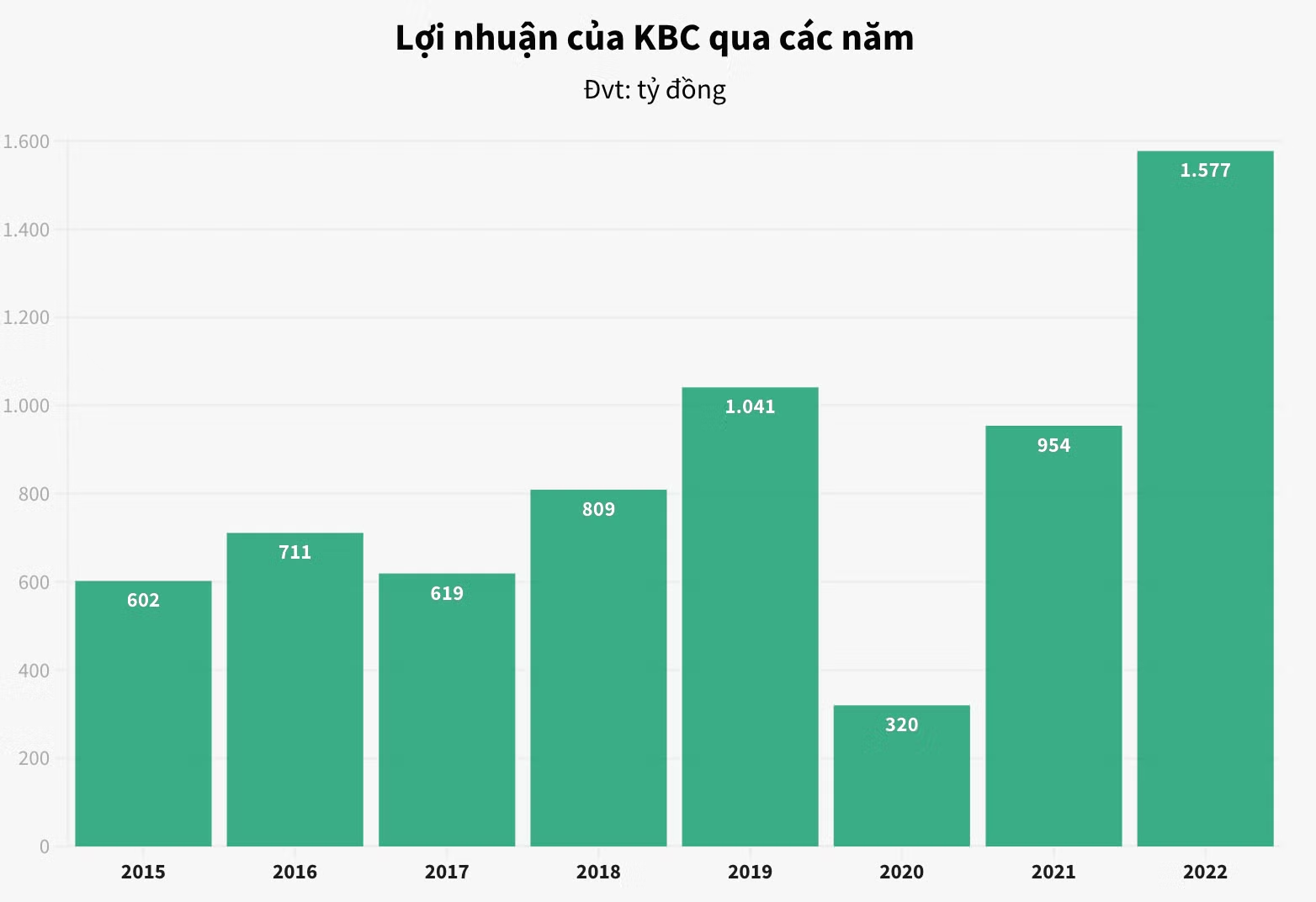

Trong khi lợi nhuận sau soát xét của các doanh nghiệp trên sụt giảm mạnh, vẫn có một số doanh nghiệp “ngược chiều”. Điển hình là Công ty Cổ phần Phát triển đô thị Kinh Bắc (mã chứng khoán: KBC) với lợi nhuận sau thuế sau soát xét tăng thêm tới 265 tỷ đồng, tương ứng tăng 14,7% so với báo cáo tài chính tự lập trước đó, lên 2.068 tỷ đồng.

Theo giải trình của Kinh Bắc, nguyên nhân lợi nhuận tăng thêm chủ yếu do trong kỳ công ty tăng ghi nhận doanh thu từ hoạt động kinh doanh khu công nghiệp. Ngoài ra, chi phí quản lý trong báo cáo soát xét cũng giảm so với báo cáo tự lập.

Cụ thể, theo thuyết minh trên báo cáo đã kiểm toán, tổng doanh thu bán niên của công ty đạt 4.791 tỷ đồng, trong đó, doanh thu cho thuê đất và cơ sở hạ tầng đạt 4.541 tỷ đồng, tăng thêm hơn 500 tỷ đồng so với báo cáo tự lập ban đầu và gấp 7,7 lần kết quả cùng kỳ.

Sau soát xét, chi phí quản lý doanh nghiệp của Kinh Bắc cũng giảm 27% so với báo cáo tự lập trước đó, xuống 294 tỷ đồng. Nguyên nhân chủ yếu của sự thay đổi này đến từ việc điều chỉnh giảm phần "chi phí khác" từ 234 tỷ đồng trong báo cáo tự lập xuống còn 100 tỷ đồng trong báo cáo soát xét. Tuy nhiên, các điều chỉnh cụ thể không được thuyết minh.

Như vậy, sau soát xét, doanh thu thuần của Kinh Bắc đạt 4.551 tỷ đồng và LNST đạt 2.068 tỷ đồng, lần lượt gấp 4,2 lần và gấp 10,3 lần cùng kỳ năm ngoái, đều hoàn thành hơn 50% chỉ tiêu doanh thu và mục tiêu lợi nhuận năm.

Tương tự, Tổng công ty Việt Thắng – Công ty CP (mã chứng khoán: TVT) cũng ghi nhận lợi nhuận sau thuế trong báo cáo soát xét bán niên 2023 tăng thêm 209 triệu đồng, tương đương 6,6% so với báo cáo tự lập, lên gần 3,4 tỷ đồng. Tuy nhiên, mức lợi nhuận này vẫn sụt giảm hơn 84% so với cùng kỳ năm ngoái.

Công ty cho biết lợi nhuận sau thuế bán niên 2023 sau soát xét tăng 209 triệu đồng là do chi phí thuế hiện hành giảm 209 triệu đồng do tăng khoản thu nhập được miễn thuế (hơn 1 tỷ đồng).