Câu chuyện về hành trình an cư giữa lòng Thủ đô mở ra từ những tháng ngày chật vật thuê trọ, nơi một người đàn ông sinh năm 1992 sau 16 năm bươn chải cuối cùng cũng chạm tay tới căn nhà của riêng mình. Thành quả đánh đổi bằng mồ hôi, kỷ luật và cả những biến cố không thể nào quên.

CÂU CHUYỆN 10 NĂM TÍCH VÀNG MUA NHÀ

Không phải một cú đổi đời hay may mắn bất ngờ, hành trình có nhà của cặp vợ chồng này được ghép lại từ những tháng ngày tằn tiện và kiên trì.

“16 năm thuê trọ ở Hà Nội mình cũng có nhà riêng rồi mọi người ơi!

Có bác nào sinh năm 92 giống mình không? Lên Hà Nội học đại học rồi đi làm lấy vợ mình vẫn ở trọ, có những lúc vợ sắp đẻ, chủ trọ thì đòi nhà, vợ chồng lại rong ruổi khắp nơi tìm nhà. Vợ dọn nhà cùng mình vất vả nên bị đẻ non, lúc đó mình quyết tâm đặt mục tiêu phải có nhà Hà Nội.

Nói là đặt mục tiêu chứ mình làm kế toán, lương 3 cọc 3 đồng, cũng chẳng có máu liều nên đi làm công ăn lương cũng chỉ 17 triệu đồng/tháng, vợ cũng làm kế toán thu nhập khoảng 12 triệu đồng/tháng.

Hai vợ chồng vừa làm việc ở công ty, tối về bán thêm hoa quả, rau củ quê mình (mình quê Nam Định), có những hôm vợ chồng đi ship hàng đến gần 12 giờ. Cứ làm được bao nhiêu mình đưa vợ hết, hầu như chỉ giữ lại xăng xe, cũng chẳng mua sắm gì nhiều.

Dần dần hai vợ chồng như bị nghiện vàng, cứ có tiền là mua 1 - 4 chỉ, thiếu thì vay thêm bố mẹ hoặc em gái để mua rồi lại làm bù vào trả. Nói thật lúc đó chỉ nghĩ, mua vàng chứ cứ để tiền mặt sợ lại tiêu hết.

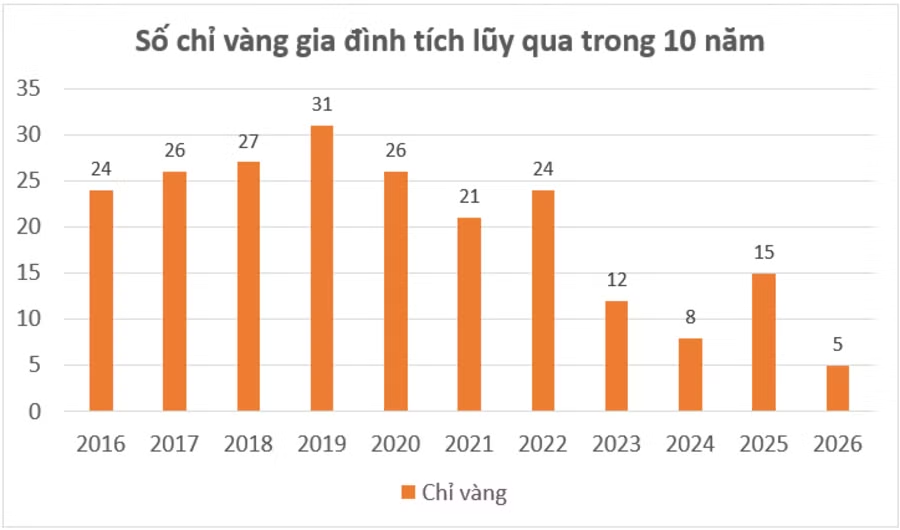

Tổng kết sau 10 năm tích vàng vợ chồng mình tiết kiệm được:

Tổng 219 chỉ. Mình bán vàng lúc 18,2 triệu đồng/chỉ. Tổng nhà được gần hơn 3,9 tỷ đồng. Hai vợ chồng lại tiếp tục hành trình tìm nhà đất rồi chung cư, cuối cùng cũng mua được 1 căn chung cư xinh xắn 2 phòng ngủ.

Mua xong nhà hai vợ chồng lại hết sạch tiền bắt đầu từ con số 0, cũng chưa sắm nội thất gì cả nhưng vui lắm mọi người ạ. Mong sao chúng ta ai rồi cũng sẽ có nhà riêng của mình”.

Từ lời chia sẻ ấy, nhiều người không khỏi bồi hồi khi nhìn thấy chính mình trong quá khứ, khi những năm tháng cày cuốc không ngừng nghỉ cuối cùng cũng kết tinh thành tài sản, thậm chí có người đã gây dựng được cả nhà cửa, đất đai lẫn xe cộ.

“Đọc bài của bạn mà như nhìn thấy gia đình mình ngày xưa, cũng chăm chỉ cày cuốc vất vả để dành tiền mua nhà. May mắn giờ vợ chồng mình cũng có 2 nhà, 1 miếng đất, 2 xe ô tô rồi”.

Không dừng lại ở đó, những câu chuyện tương tự tiếp tục được nối dài, khi có gia đình dù vẫn còn gánh nặng nợ nần nhưng đã kịp dựng lên mái ấm trị giá hàng tỷ đồng.

“Cũng giống như nhà mình, nhà mình cũng đã mua được đất và làm nhà tạm để ở, tổng là 4,5 tỷ đồng. Dù vợ chồng vẫn còn nợ nhưng cũng rất vui. Chúc mọi người cũng nhanh có nhà để ổn định cuộc sống”.

Ở một góc nhìn khác, có người phụ nữ cùng thế hệ nhớ lại quãng thời gian khởi đầu với hai bàn tay trắng, vay mượn, bán vàng cưới để mua nhà rồi vừa nuôi con vừa trả nợ, để rồi hôm nay tích góp được chút của cải.

“Mình cũng sinh năm 92, lấy chồng mình trong khi 2 đứa không có gì trong tay. Bảy năm trước vay mượn rồi bán sạch vàng cưới để mua kiếm cái nhà, sinh liền phát 2 em xong trả nợ. Mình cũng vào hội vàng rồi tích vàng là lúc 6x (lúc đó cũng chưa muộn lắm). Đến giờ cũng để được chút chút. Nói chung là đồng vợ đồng chồng kiểu gì cũng xây dựng được không ít thì nhiều”.

Cũng từ đó, không ít người thẳng thắn thừa nhận thành quả của mình có phần nhờ vào sự hỗ trợ từ gia đình, song vẫn phải đối mặt với áp lực trả nợ và học cách chi tiêu kỷ luật hơn từng ngày.

“Bằng tuổi mình mà 2 bạn giỏi quá. Mình cũng vừa mua được miếng đất 3 tỷ nhưng được ông bà với anh em hỗ trợ cũng nhiều. Giờ lo cày trả nợ và học cách tiết kiệm như bạn”.

Những câu chuyện ấy khiến nhiều người thêm phần nể phục thế hệ đi trước, những người từng tích tiểu thành đại trong hoàn cảnh thu nhập hạn chế, để rồi xây dựng được nền tảng tài chính vững vàng cho con cháu.

“Kỷ luật quá, nên vẫn thấy phục bố mẹ ông bà mình ngày xưa, thu nhập thấp nhưng cứ tích tiểu thành đại rồi cũng có của ăn của để. Chúc mừng bạn và gia đình, này mới đúng là vén khéo ha”.

Tuy nhiên, không phải ai cũng chọn cùng một con đường. Có người đi theo hướng hoàn toàn khác là mạnh dạn vay ngân hàng, mua nhà khi trong tay chỉ có vài trăm triệu đồng, rồi vừa ở vừa trả góp, từng bước mở rộng tài sản.

“Mình làm ngược lại với bạn. Mình mua nhà lúc trong tay mình chỉ có 200 triệu đồng, còn lại vừa làm vừa tích lũy trả theo tiến độ (vay ngân hàng) mua nhà trả theo tiến độ. Mình đã được ở nhà của mình sau 4 năm thuê nhà. Giờ mình vẫn làm như vậy, đã mua thêm 3 cái nhà và vẫn vay ngân hàng”.

Quan điểm này cũng nhận được sự đồng tình từ nhiều người, khi họ cho rằng việc vay mua nhà sớm giúp đi trước một bước so với tốc độ tăng giá bất động sản, đồng thời biến khoản vay thành một hình thức tích sản dài hạn.

“Chúc mừng gia đình bạn, mình cũng gần tương tự gia đình bạn nhưng mình chọn cách vay để mua nhà chứ không tích sản rồi mới mua, mình nghĩ đó cũng là một cách tích sản. Và cái hơn là mình đã có nhà cho vợ con ở trước bạn 8 năm. Đơn giản mình nghĩ, tích sản bằng tiền hoặc vàng để mua nhà thì không thể bằng giá nhà tăng trong thời gian đó được. Ngược lại mình có để dành được ít vàng để mua xe, nghĩ lại đó vẫn là quyết định đúng nhất”.

Dẫu vậy, câu chuyện cũng có những nốt trầm khi có người tiếc nuối vì lựa chọn gửi tiết kiệm thay vì mua vàng từ sớm, để rồi khi giá tăng vọt mới nhận ra cơ hội đã trôi qua, một bài học đắt giá về cách giữ tiền giữa biến động.

“Đọc mà mừng cho hai bạn. Mình sinh năm 91, bao nhiêu năm hai vợ chồng mình làm được bao nhiêu gửi hết tiền tiết kiệm hết. Không để ra mua vàng. Tính ra mỗi năm mình cũng mua được 10 - 15 chỉ. Vậy mà mình không mua, đi gửi tiết kiệm lấy lãi, đến bây giờ mình vẫn tiếc rất nhiều. Lúc rút ra mua vàng thì vàng tăng quá, bây giờ vẫn chưa về bờ. Buồn không để đâu hết. Tiền lãi gửi tiết kiệm chả thấm vào đâu”.

VÀNG CÓ CÒN LÀ “TẤM VÉ” MUA NHÀ?

Trong bối cảnh giá bất động sản liên tục neo ở mức cao, câu chuyện tích vàng rồi bán đi để mua nhà được nhắc đến như một lựa chọn mang tính truyền thống nhưng bền bỉ.

Thực tế, vàng từ lâu đã được xem là kênh lưu trữ giá trị quen thuộc của người Việt, đặc biệt trong những giai đoạn kinh tế biến động hoặc lạm phát gia tăng. Vàng có khả năng bảo toàn giá trị trong dài hạn và thường tăng sức hấp dẫn khi thị trường tài chính bất ổn, dù bản thân tài sản này không tạo ra dòng tiền như lãi suất hay cổ tức.

Chính đặc điểm giữ giá đó khiến nhiều gia đình lựa chọn tích lũy vàng theo từng chỉ nhỏ, thay vì để tiền mặt dễ chi tiêu. Việc chuyển hóa thu nhập thành vàng cũng vô hình trung tạo ra một cơ chế kỷ luật tài chính, bởi vàng không phải tài sản có tính thanh khoản cao trong chi tiêu hàng ngày.

Trong nhiều giai đoạn, giá vàng tăng mạnh đã giúp không ít người tích lũy được khoản vốn đáng kể, đủ để làm nền tảng cho kế hoạch mua nhà.

Tuy nhiên, hiệu quả của chiến lược này lại phụ thuộc lớn vào tương quan giữa giá vàng và giá bất động sản. Các báo cáo ngành cho thấy giá nhà tại các thành phố lớn như TP.HCM hay Hà Nội không chỉ tăng liên tục mà còn có giai đoạn tăng rất mạnh.

Trong khi đó, giá vàng biến động theo chu kỳ và không phải lúc nào cũng tăng đều, dẫn đến nguy cơ tích lũy trong thời gian dài nhưng vẫn đuổi không kịp tốc độ tăng của nhà đất.

Một hạn chế khác của việc tích vàng là không tận dụng được đòn bẩy tài chính. Khác với phương án vay ngân hàng để mua nhà sớm, hình thức tích lũy này đòi hỏi phải có đủ phần lớn giá trị tài sản mới có thể giao dịch.

Theo định hướng và khuyến nghị từ nhiều tổ chức tín dụng, người mua nhà, đặc biệt là người trẻ, thường được khuyến khích cân nhắc phương án kết hợp giữa vốn tự có và vay hợp lý, nhằm rút ngắn thời gian sở hữu tài sản trong bối cảnh giá nhà có xu hướng tăng dài hạn.

Dù vậy, tích vàng vẫn là lựa chọn phù hợp trong những trường hợp thu nhập chưa đủ ổn định để gánh áp lực vay nợ hoặc khi ưu tiên sự an toàn tài chính được đặt lên hàng đầu.

Ngược lại, nếu thị trường bất động sản đang trong chu kỳ tăng nhanh và nguồn thu nhập cho phép kiểm soát khoản vay ở mức an toàn, việc chờ tích lũy hoàn toàn bằng vàng có thể khiến cơ hội sở hữu nhà ở bị kéo dài đáng kể.