Tính đến phiên giao dịch sáng ngày 6/5, thị giá của VNM đã giảm khoảng gần 22% so với mức giá 116.000 đồng/cp vào đầu năm 2021 xuống còn 90.000 đồng/cp bất chấp những diễn biến tích cực của Vn-Index khi chỉ số này đã vượt xa mốc đỉnh lịch sử năm 2018.

Vốn hoá thị trường của VNM hiện còn 191.440 tỷ đồng và chính thức bị HPG của Hoà Phát “vượt mặt”, đánh mất vị trí là cổ phiếu có vốn hoá lớn thứ 4 trên thị trường.

Câu chuyện nội tại

Nhìn vào diễn biến hiện nay của cổ phiếu VNM nhiều nhà đầu tư không khỏi “sốc” khi đây đã từng là một cổ phiếu “kim cương” của sàn chứng khoán giai đoạn 2007 – 2016. Có ý kiến cho rằng, việc giá cổ phiếu VNM đi xuống là do tăng trưởng của doanh nghiệp này đã bão hoà.

Trong một phân tích mới đây của ông Huỳnh Minh Tuấn – Giám đốc giám đốc môi giới hội sở Công ty chứng khoán Mirae Asset Việt Nam cho biết, nhìn vào tốc độ tăng trưởng của Vinamilk giai đoạn 2007-2016 sẽ thấy được rõ hơn việc thời kỳ vàng son của Vinamilk thực chất đã qua đi.

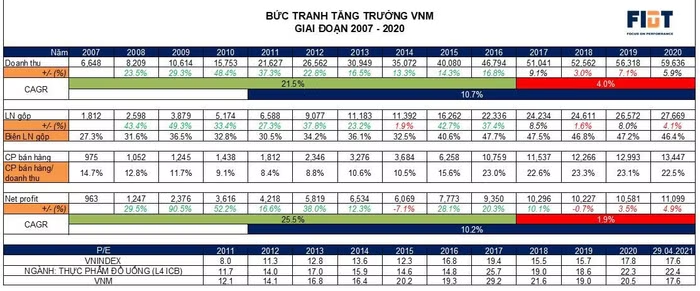

Ông Tuấn cho biết, trong giai đoạn này, xét về doanh thu, tốc độ tăng trưởng hàng năm kép (CAGR) trung bình của Vinamilk lên tới 21,5% và mức tuyệt đối tăng gần 8 lần. Thêm vào đó, lợi nhuận chính là điểm nhấn đưa VNM trở thành cổ phiếu “kim cương”, khi mức tăng trưởng lợi nhuận trung bình CAGR lên tới 25,5% - con số kỷ lục của thị trường chứng khoán Việt Nam với khung thời gian 10 năm duy trì liên tục.

Ngoài ra, biên lợi nhuận gộp của Vinamilk cũng cải thiện mạnh mẽ từ mức 27% của 2007 tăng lên gần 48% cho 2016. Điều này chứng tỏ Vinamilk đã tối ưu được toàn bộ nền tảng vận hành và lợi thế cạnh tranh của mình.

Đáng chú ý, tín hiệu từ 2015 chỉ ra rằng phần trăm chi phí bán hàng/doanh thu của Vinamilk đã tăng vọt lên từ mức trung bình khoảng 15%/năm lên gần 23%/năm (với mức tăng chi phí bán hàng hơn 50%) cho thấy một bối cảnh cạnh tranh đã trở nên khốc liệt, thị hiếu cũng như xu hướng tiêu dùng chuyển hướng nhanh chóng, buộc Vinamilk phải đầu tư mạnh tay vào mảng quảng cáo truyền hình để duy trì vị trí độc tôn của mình trong bảng thị phần. Điều này là tất yếu đối với ngành hàng FMCG (hàng tiêu dùng nhanh).

Tuy nhiên, sau giai đoạn này, bức tranh kinh doanh 4 năm sau đó (2017-2020) của Vinamilk đã có đấu hiệu đã đạt mức bão hoà khi tăng trưởng bình quân CAGR cho cả doanh thu và lợi nhuận đã rơi xuống dưới 2%/năm, trong khi phần trăm chi phí/doanh thu cũng như tỷ suất biên lợi nhuận gộp vẫn giữ nguyên.

Ngoài ra, hiệu ứng từ các thương vụ M&A và đầu tư ra nước ngoài gần đây của Vinamilk có vẻ chưa có nhiều tác dụng khi đại dịch vẫn đang hoành hành như hiện tại.

“Thất sủng” với khối ngoại

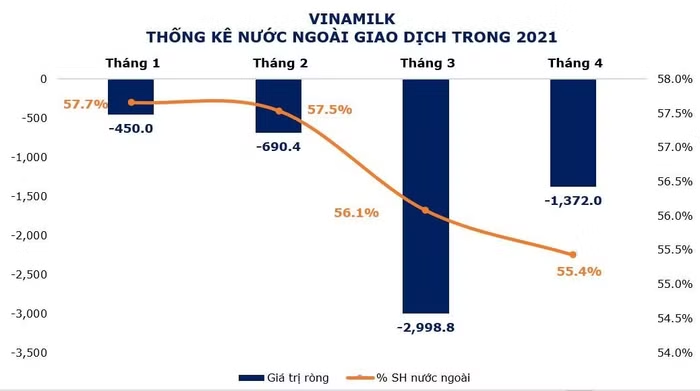

Bên cạnh kinh doanh bão hoà thì VNM cũng đang dần “thất sủng” trong mắt các nhà đầu tư nước ngoài khi trong 4 tháng qua, khối này đã bán ròng 5.500 tỷ đồng (tương đương 240 triệu USD) cổ phiếu VNM, giảm tỷ lệ sở hữu tại Vinamilk xuống còn khoảng 2,2%- đây là đợt bán ròng lớn nhất trong lịch sử của VNM và chưa có dấu hiệu dừng lại.

Theo ông Huỳnh Minh Tuấn, góp phần bán ròng lượng không nhỏ cổ phiếu VNM trong thời gian qua không thể thiếu các ETFs với tỷ trọng danh mục bình quân gần 8% và cá biệt lên tới gần 15% ở một quỹ ETF ngoại lớn là FTSE.

“Từ đó có thể thấy khi dòng vốn đảo nghịch trong thời gian vừa qua bởi các biến số trọng yếu về vĩ mô như lãi suất và lạm phát thì VNM cũng sẽ bị bán ròng rất mạnh tay từ các quỹ này’, ông Tuấn nhận định

Ở một góc độ khác, các danh mục ETFs cũ như VN30 cũng có dấu hiệu lỗi thời và cũng diễn ra trạng thái chuyển đổi rất rõ sang các ETFs mới có hiệu suất cao hơn như ETF VNDiamond hay VNFinlead. Điều này cũng gia tăng áp lực bán ròng của VNM lên các ETFs cũ này là rất rõ ràng.

Trong khi đó, những công bố mua lại từ các cổ đông lớn của VNM như SCIC, F&N vẫn không được thực hiện mặc dù thị giá đã giảm đáng kể.

Ngoài ra, thị trường hiện tại cũng đã hàm chứa rất nhiều cơ hội đầu tư tăng trưởng cao với hơn 1.700 công ty đã niêm yết, và hàng loạt thương vụ tiềm năng đang chờ đợi, việc các quỹ giảm nhiệt với VNM để lựa hàng hoá tốt hơn là một xu thế tất yếu.

Bao giờ trở lại?

Nhìn vào những vấn đề trên thì việc VNM đang ở trong con đường bão hoà là khá rõ nhưng có ý kiến lại cho rằng không thuyết phục nếu đặt trong bối cảnh toàn nền kinh tế gặp khó khăn bởi dịch Covid-19, nhiều doanh nghiệp lớn lao đao, thua lỗ; một số lợi nhuận đi ngang đã là thành tựu đáng nể; thế nhưng lợi nhuận sau thuế của Vinamilk vẫn tăng 6,5%.

Thêm vào đó, trong bối cảnh tiêu thụ sữa suy giảm tới 8,2% trong năm vừa qua, Vinamilk vẫn tăng thêm 0,3% thị phần, đưa tổng thị phần lên khoảng 54%. Doanh thu cả năm tăng 5,9% lên trên 59.600 tỷ đồng.

Năm 2021, SSI ước tính doanh thu năm 2021 của Vinamilk sẽ đạt 63.950 tỷ đồng (tăng trưởng 7,2%) và lợi nhuận sau thuế đạt 12.060 tỷ đồng (tăng trưởng 7,4%).

Như vậy, lũy kế hai năm 2020 - 2021, lợi nhuận sau thuế của Vinamilk có thể tăng trưởng kép 14,3% giữa đại dịch Covid-19, trong khi các doanh nghiệp khác vẫn còn phải chật vật để hồi phục về mức trước dịch.

Nếu lý giải trên khía cạnh định giá, rằng hệ số P/E của Vinamilk đang ở mức cao khiến cổ phiếu VNM khó tăng, thì cũng có phần chưa chính xác. Tính toán của SSI cho thấy hệ số P/E năm 2021 của Vinamilk ước đạt 20,4 lần, thấp hơn tới 20% so với các công ty cùng ngành trong khu vực.

Nhìn chung, trong bối cảnh hiện tại rất khó để trả lời câu hỏi bao giờ cổ phiếu VNM sẽ quay trở lại “đường đua”. Có thể những dự án đầu tư mở rộng tại Lào, Mộc Châu sẽ là động cơ tăng trưởng mới cho doanh nghiệp, lúc đó sẽ có một mức kỳ vọng khác cho cổ phiếu VNM.

Tuy nhiên, ông Huỳnh Minh Tuấn cho rằng, tại thời điểm này, VNM cần có một mức định giá hợp lý hơn, có thể là P/E quanh mức 15 lần.