Bức tranh thị trường hiện rõ sự lạc quan ở nhiều yếu tố xuất phát từ các điều kiện của nền kinh tế Việt Nam hiện nay như: Tăng trưởng kinh tế hàng năm (GDP) tốt, mục tiêu tăng trưởng tín dụng cao, lãi suất ổn định theo xu hướng giảm và sự thay đổi tích cực từ chính thị trường bất động sản để phù hợp hơn với “khẩu vị” của người mua.

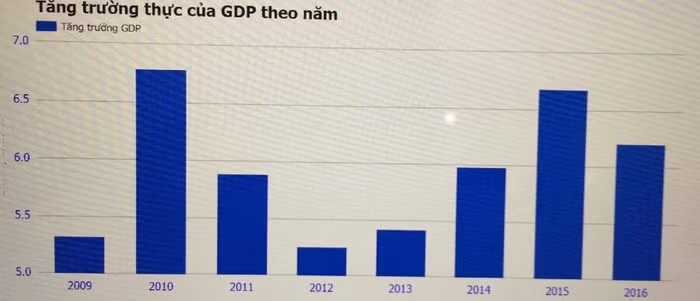

Từ năm 2010 đến nay chưa có năm nào mà sự cải thiện tăng trưởng từ quý 1 đến quý 3 mạnh như năm 2017. Cụ thể, quý 1 tăng 5,15%, quý 2 tăng 6,28% và ước tính quý 3 tăng 7,46%. Đây là tín hiệu tích cực để nền kinh tế hướng tới mục tiêu tăng trưởng 6,7% trong cả năm 2017. Đồng thời, đây cũng là năm thứ 2 sau gần 7 năm, GDP Việt Nam nhiều khả năng sẽ đạt mức gần 6,7%.

Nền kinh tế đang tăng trưởng ổn định, tiết kiệm của người dân đang ở mức cao. Đây là cơ hội cho thị trường bất động sản đón một lượng lớn tiền đổ vào từ người mua nhà và người đầu tư. Nhìn về triển vọng thị trường, sự cải thiện về cơ sở hạ tầng và các yếu tố kinh tế vĩ mô tiếp tục hỗ trợ thị trường bất động sản. Dự báo, trong hơn 1 tháng còn lại của năm 2017 và năm 2018, các phân khúc thị trường bất động sản cũng sẽ tiếp tục sôi động hơn.

Chỉ tiêu tăng trưởng tín dụng mục tiêu 21%

Theo Ủy ban Giám sát Tài chính Quốc gia, tín dụng 10 tháng đầu năm tăng trưởng tích cực. Tính đến hết tháng 10/2017, tín dụng (bao gồm trái phiếu doanh nghiệp) ước tăng khoảng 13,5% so với cuối năm 2016. Trong đó, tỷ trọng tín dụng vào hoạt động kinh doanh bất động sản và xây dựng giảm tuy giảm còn 15,5% (năm 2016 là 17,1%), nhưng vẫn ở mức cao so với các năm trước.

Thanh khoản của hệ thống ngân hàng ổn định, biểu hiện là lãi suất liên ngân hàng đã liên tục giảm (bình quân giảm khoảng 0,2% so với tháng trước) và tiếp tục được duy trì ở mức thấp (lãi suất O/N ở mức 0,9%/năm, lãi suất 1 tuần là 0,9%/năm, lãi suất 1 tháng là 1,5%/năm). Từ đó, việc duy trì lãi suất ổn định ở mức thấp này tiếp tục là công cụ để hỗ trợ tăng trưởng tín dụng cuối năm đạt theo mục tiêu mà Chính phủ và Ngân hàng Nhà nước (NHNN) đặt ra là 21% đến cuối năm 2017.

Tín dụng tăng trưởng 21%, tương đương với việc sẽ có khoảng 600.000 tỷ đồng được “bơm” vào nền kinh tế. So với trước đây, hiện nay các ngân hàng đã kiểm soát chặt chẽ hơn rủi ro trong cho vay bất động sản. Tình trạng lệch pha cung - cầu đang có dấu hiệu giảm dần, nguồn cung của chủ đầu tư đang dần phù hợp với phân khúc bình dân và vừa túi tiền của người mua nhà. Các ngân hàng cũng khuyến khích cung thêm vốn cho cá nhân vay mua nhà ở phân khúc căn hộ có mức giá phù hợp với khách hàng có thu nhập trung bình và điều này sẽ không tạo ra nhiều vấn đề đáng lo ngại, đồng thời vẫn kiểm soát được nợ xấu.

Lãi suất ổn định và có xu hướng giảm

Điểm sáng nhất trong bức tranh kinh tế những tháng cuối năm 2017 và cả năm 2018 đó chính là câu chuyện lãi suất. Lãi suất năm 2017 đã được kiểm soát và duy trì ở mức hợp lý.

Thanh khoản của hệ thống ngân hàng đang ổn định. Bối cảnh kinh tế toàn cầu đã có sự hồi phục, hầu như không nhìn thấy dấu hiệu của sự khủng hoảng ở các đầu tàu kinh tế lớn như Mỹ, Trung Quốc, Nhật Bản và khu vực châu Âu. Tỷ giá sẽ được giữ ở mức ổn định từ nay đến cuối năm nhờ lượng dự trữ ngoại hối cao kỷ lục đến 45 tỷ USD, kiều hối có khả năng đạt trên 10 tỷ USD, nguồn vốn FDI đang tăng trưởng mạnh và cán cân thương mại đang xuất siêu trở lại vào vào cuối tháng 10/2017 (hơn 1,23 tỷ USD). Chính các yếu tố này sẽ giúp duy trì mức lãi suất hợp lý từ nay đến cuối năm cũng như bước sang năm 2018.

Thực hiện chỉ đạo của Thủ tướng Chính phủ nhằm tiếp tục góp phần hỗ trợ doanh nghiệp, thúc đẩy tăng trưởng kinh tế, căn cứ diễn biến lạm phát có chiều hướng tăng chậm và có khả năng kiểm soát theo mục tiêu lạm phát bình quân cả năm dưới 4% đã được Quốc hội đề ra, đồng thời căn cứ diễn biến tích cực của hoạt động ngân hàng; từ ngày 10/7/2017, NHNN đã điều chỉnh giảm 0,25%/năm các mức lãi suất điều hành, điều chỉnh giảm 0,5%/năm lãi suất cho vay ngắn hạn tối đa bằng VND đối với các lĩnh vực ưu tiên để hỗ trợ giảm chi phí vay vốn cho các doanh nghiệp.

Ngoài ra, NHNN chỉ đạo các tổ chức tín dụng (TCTD) chủ động thực thi các biện pháp tiết giảm chi phí, nâng cao hiệu quả hoạt động để có cơ sở giảm lãi suất cho vay, hỗ trợ cho các TCTD giảm chi phí tiếp cận vốn vay từ NHNN khi có nhu cầu. Kết quả, các TCTD đã thực hiện giảm 0,5%/năm lãi suất cho vay ngắn hạn đối với các lĩnh vực ưu tiên.

Bên cạnh đó, các TCTD cũng thực hiện giảm lãi suất với động thái tích cực thông qua áp dụng chương trình tín dụng hỗ trợ doanh nghiệp, sản xuất kinh doanh với lãi suất thấp hơn khoảng 0,5-1%/năm; giảm lãi suất một số chương trình cho vay trung dài hạn đối với lĩnh vực ưu tiên xuống còn khoảng 8%/năm; triển khai các gói tín dụng ngắn hạn và trung dài hạn đa dạng với lãi suất ưu đãi cho các ngành thiết yếu trong phát triển kinh tế và an sinh xã hội, áp dụng lãi suất cho vay ngắn hạn đối với khách hàng tốt khoảng 4-5%/năm.

Đồng thời, các TCTD đang và sẽ tiếp tục tiết giảm chi phí để có cơ sở giảm lãi suất cho vay, hỗ trợ doanh nghiệp theo đúng chỉ đạo của Thủ tướng Chính phủ và NHNN trong các năm tiếp theo.

Hiện mặt bằng lãi suất cho vay đối với các lĩnh vực ưu tiên ở mức: Ngắn hạn 6-6,5%/năm, trung và dài hạn 8-10,5%/năm; đối với sản xuất kinh doanh thông thường, lãi suất khoảng 6,8-9%/năm đối với ngắn hạn, lãi suất khoảng 9,3-11%/năm đối với trung dài hạn.

Chính từ các yếu tố về lãi suất, thị trường bất động sản có nhiều sự hưởng lợi. Người mua nhà, chủ đầu tư dự án cũng sẽ ngày càng có nhiều điều kiện thuận lợi hơn trong việc tiếp cận nguồn vốn giá rẻ từ phía ngân hàng. Từ đó, thị trường bất động sản trong các năm tiếp theo sẽ tiếp tục phát triển ổn định và bền vững, và hỗ trợ tích cực cho tăng trưởng kinh tế của Việt Nam.

Tăng trưởng thực của GDP theo năm (2009 – 2016) (www.gso.gov.vn))

Sự thay đổi từ chính thị trường bất động sản

Nổi bật nhất là sự thay đổi của các chủ đầu tư bất động sản để phù hợp hơn với khẩu vị của người mua. Thay vì đầu tư đại trà như trước đây, hiện nay họ tập trung đến nhu cầu thực tế, quan tâm nhiều hơn đến thiết kế, công năng sử dụng và các dịch vụ, tiện ích bao quanh dự án.

Thứ 2 là phân khúc bất động sản hướng đến đối tượng khách hàng là những người có thu nhập trung bình đã thu hút được nhiều doanh nghiệp bất động sản lớn tham gia và nguồn cung luôn chiếm tỷ trọng tương đối cao. Đây là xu hướng hợp với thị trường và hợp với thị hiếu của người mua, khi đó phân khúc nhà giá rẻ và trung cấp chiếm trên 50% tổng giao dịch trên thị trường.

Thứ 3, từ năm 2016 bắt đầu nở rộ phân khúc biệt thự nghỉ dưỡng biển condotel ở các thành phố biển, ở những nơi có bãi biển đẹp và hạ tầng phát triển. Nguồn cung phân khúc này sẽ tăng trong thời gian tới, đem đến nhiều lựa chọn hơn cho người mua.

Thứ 4, đã có xu hướng hình thành những khu đô thị vệ tinh lớn ở Hà Nội và TP.HCM, đã hình thành những khu đô thị lớn có giá trung bình và trung bình thấp với quy mô lớn. Đây là xu hướng tốt vì ngoài việc giảm tải về hạ tầng cho 2 thành phố lớn thì việc hình thành các khu đô thị vệ tinh còn giúp kết nối hệ thống giao thông vành đai cũng như hệ thống tàu điện ngầm mà chúng ta đang xây dựng. Từ đó, mang lại không gian sống chất lượng hơn cho người dân.

Thứ 5, các nhà đầu tư và các nhà thiết kế hiện nay đang cạnh tranh nhau về công năng và thiết kế nhà ở, sự cạnh tranh này đem đến sản phẩm tốt hơn cho người mua nhà.

Tóm lại, cả 4 yếu tố trên đang không chỉ là những điểm sáng nổi bật của nền kinh tế mà còn là sự thay đổi trong nội tại của thị trường bất động sản Việt Nam và đang ngày càng giúp cho thị trường bất động sản trong thời gian tới sẽ tiếp tục tăng trưởng ổn định và bền vững.

Từ đó, việc tăng trưởng tích cực này cũng sẽ giúp cho người mua nhà có nhu cầu thực về nhà ở tiếp cận được với “ngôi nhà mơ ước” của mình ngày càng thực tế hơn. Các doanh nghiệp bất động sản sẽ tạo ra nguồn cung phù hợp hơn với nhu cầu của người dân và cuối cùng ngân sách của nhà nước sẽ tăng được nguồn thu ổn định từ thị trường này trong thời gian tới.

TS.LS Bùi Quang Tín

CEO Trường Doanh nhân BizLight, Thành viên Đoàn Luật sư TP.HCM

Giảng viên Khoa Quản trị kinh doanh, Trường Đại học Ngân hàng TP.HCM