Thống kê từ Hiệp hội Thị trường Trái phiếu Việt Nam (VBMA) cho biết, tính từ đầu năm đến hết tháng 11/2022, có 23 đợt phát hành ra công chúng với giá trị 10.599 tỷ đồng (chiếm 4% tổng giá trị phát hành) và 420 đợt phát hành riêng lẻ trị giá xấp xỉ 242.865 tỷ đồng (chiếm 96% tổng giá trị phát hành).

Như vậy, so với cùng kỳ năm trước, giá trị phát hành trái phiếu ra công chúng giảm 60% và giá trị phát hành riêng lẻ cũng giảm tới 56%.

Gấp rút xây lại niềm tin

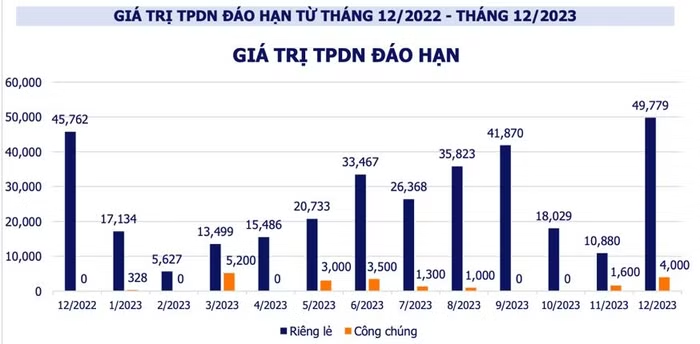

Chuyên gia kinh tế TS. Vũ Đình Ánh nhìn nhận, các số liệu thống kê đều thể hiện rằng thị trường trái phiếu gặp rất nhiều khó khăn, đặc biệt là khi vẫn còn khoảng 308.000 tỷ đồng cần phải được đáo hạn trong năm 2023. Và nguyên nhân của sự khó khăn chủ yếu khởi phát từ việc niềm tin của nhà đầu tư bị sụt giảm nghiêm trọng. Để lấy lại niềm tin, ông Ánh cho rằng cần nhanh chóng giải quyết được 5 vấn đề tồn tại.

Thứ nhất, tình trạng trái phiếu “3 không” (không bảo lãnh, không tài sản bảo đảm, không xếp hạng tín nhiệm) đang gây ra nhiều hệ lụy. Thực tế cho thấy, hầu hết vi phạm hiện nay đều diễn ra ở loại trái phiếu này. Đặc biệt, trái phiếu không có xếp hạng tín nhiệm là đi ngược với quy tắc tối thiểu, bởi việc xếp hạng tín nhiệm là cơ sở để nhà đầu tư xác định mức độ rủi ro.

Thứ hai, trái phiếu doanh nghiệp là kênh huy động vốn trung và dài hạn. Do đó, điều rất quan trọng là doanh nghiệp phải được phát hành mới để đảo nợ cũ. Nhưng quy định hiện nay đang siết việc đảo nợ, dẫn đến nhiều doanh nghiệp không có nguồn chi trả.

Thứ ba, kênh phân phối đang bị buông lỏng. Cụ thể, về nguyên tắc, trái phiếu doanh nghiệp có độ rủi ro lớn nên người tham gia thị trường phải là nhà đầu tư chuyên nghiệp. Tuy nhiên, các ngân hàng thương mại, công ty chứng khoán, các quỹ lại đi bán trái phiếu doanh nghiệp cho nhà đầu tư cá nhân, bất kể chuyên nghiệp hay không, thậm chí “đánh lận con đen” trái phiếu doanh nghiệp là gửi tiết kiệm có lãi suất cao. Hậu quả là khi trái phiếu “vỡ”, người mua không thể đòi nợ doanh nghiệp phát hành nên quay sang đòi nợ người bán (tức ngân hàng, công ty chứng khoán, quỹ), tạo nên tình cảnh hỗn loạn.

Thứ tư, tình trạng tháo chạy khỏi thị trường trái phiếu doanh nghiệp. Về phân loại, trái phiếu doanh nghiệp có nhiều loại, có loại cho thanh toán trước hạn, có loại không. Nhưng hiện nay, người mua đang trong tình cảnh không cần biết là hết hạn hay chưa, đều đòi rút.

Thứ năm, loại hình đầu tư vào quỹ tưởng chừng an toàn nhưng cũng đang đầy rủi ro. Bởi lẽ, khi niềm tin trên thị trường trái phiếu doanh nghiệp nói chung đổ vỡ, tài khoản của nhà đầu tư sụt giảm hàng ngày, hoàn toàn xảy ra tình trạng chứng chỉ quỹ giảm về 0, tức nhà đầu tư mất trắng.

“Việc cần kíp ngay lúc này của thị trường trái phiếu doanh nghiệp là củng cố niềm tin của nhà đầu tư. Còn thanh khoản không phải là vấn đề. Nếu nhìn từ thị trường chứng khoán, có thể thấy tiền vẫn còn rất nhiều, chỉ là dòng tiền đang “núp” ở đâu đó, đợi chờ cơ hội. Chỉ cần giải quyết được câu chuyện niềm tin, các vấn đề khác sẽ tháo gỡ được”, ông Ánh nhấn mạnh.

Chung quan điểm, trong buổi trao đổi với báo chí mới đây, Bộ trưởng Bộ Tài chính Hồ Đức Phớc khẳng định, niềm tin đóng vai trò rất quan trọng trên thị trường trái phiếu doanh nghiệp. Theo đó, muốn thị trường phát triển ổn định, hiệu quả, an toàn thì nhà đầu tư sẵn sàng tham gia và khi đó thị trường mới có sự phát triển bền vững bởi “cung vững - cầu chắc”.

"Thị trường trái phiếu doanh nghiệp vẫn rất tiềm năng và cần tạo điều kiện để phát triển an toàn, minh bạch, bền vững. Dù không đại diện cho toàn thị trường, nhưng những sai phạm trên thị trường riêng lẻ thời gian qua đúng là “con sâu làm rầu nồi canh”, làm suy giảm niềm tin của nhà đầu tư vào kênh trái phiếu doanh nghiệp. Do vậy, việc lấy lại niềm tin, tìm lại bức tranh tươi sáng cho thị trường cũng là trách nhiệm của nhiều cơ quan quản lý và các chủ thể tham gia thị trường", ông Phớc nhấn mạnh.

Tìm ra giải pháp ngắn hạn

Cũng theo Bộ trưởng Bộ Tài chính, sau khi tổ chức nhiều cuộc họp nhằm lắng nghe các chủ thể tham gia thị trường, Bộ Tài chính đã tổng hợp và có cuộc làm việc với các bộ, ngành có liên quan để báo cáo Chính phủ, Thủ tướng Chính phủ để đưa ra các giải pháp trước mắt cũng như lâu dài nhằm củng cố niềm tin của thị trường, đưa thị trường tiếp tục phát triển một cách bền vững.

Gần đây nhất, Bộ Tài chính đã trình lên Chính phủ Dự thảo sửa đổi, bổ sung Nghị định 65 về phát hành trái phiếu doanh nghiệp. Trong đó, Bộ Tài chính đề xuất lùi thời gian áp dụng tiêu chuẩn nhà đầu tư chứng khoán chuyên nghiệp đến ngày 1/1/2024.

Việc hoãn thực hiện 1 năm được lý giải là do thị trường đang gặp khó khăn về thanh khoản. Nếu lùi thời gian áp dụng quy định nhà đầu tư chứng khoán chuyên nghiệp có thể duy trì được nhu cầu mua trái phiếu doanh nghiệp của các nhà đầu tư có tiềm lực tài chính nhưng chưa tích lũy được thời gian 180 ngày theo quy định để đáp ứng quy định nhà đầu tư chứng khoán chuyên nghiệp theo Nghị định 65.

Ngoài ra, trong dự thảo sửa đổi Nghị định 65, cơ quan soạn thảo cũng kiến nghị Chính phủ cho phép hoãn thực hiện quy định về yêu cầu bắt buộc xếp hạng tín nhiệm trong vòng 1 năm. Đồng thời, đề xuất cho phép doanh nghiệp được thay đổi kỳ hạn, hoán đổi trái phiếu đã phát hành theo quy định của pháp luật về phát hành trái phiếu tối đa không quá 2 năm so với kỳ hạn tại phương án phát hành trái phiếu đã công bố cho nhà đầu tư.

Theo đánh giá ban đầu của đa số chuyên gia, việc sửa đổi Nghị định 65 theo Dự thảo mà Bộ Tài chính đề xuất là rất cần thiết và phù hợp với yêu cầu của thị trường trong ngắn hạn. Do đó, Nghị định này nên ban hành càng sớm càng tốt.

Lê Xuân Nghĩa, Thành viên Hội đồng tư vấn chính sách tiền tệ Quốc gia cho hay, những sửa đổi bổ sung của Bộ Tài chính hứa hẹn có tác động lớn lên sự phát triển của thị trường, để lấy lại lòng tin của nhà đầu tư. Khi lấy lại được lòng tin thì thanh khoản sẽ tự phục hồi, giá bất động sản vì thế sẽ hãm đà rơi.

“Muốn giúp doanh nghiệp tái cơ cấu trước tiên phải có lòng tin của nhà đầu tư. Quy định trong dự thảo chủ yếu là làm được điều này, giúp nhà đầu tư có lòng tin, từ đó tạo thanh khoản cho thị trường. Nhà đầu tư sẽ bắt đầu quay trở lại đầu tư, nhà phát hành được giãn hoãn cũng dễ thở hơn để chờ đợi cơ hội giá bất động sản phục hồi, bán bớt tài sản để xử lý nợ, tái cấu trúc. Nhìn chung, các quy định không quá nới lỏng nhưng vẫn tạo ra cơ chế để doanh nghiệp tái cấu trúc”, ông Nghĩa nói.

Trao đổi với Thương gia Online, chuyên gia kinh tế, TS. Nguyễn Trí Hiếu đồng tình với đề xuất của Bộ Tài chính về việc lùi thời gian áp dụng tiêu chuẩn nhà đầu tư chứng khoán chuyên nghiệp đến ngày 1/1/2024. Bởi lẽ, đây là những quy định vừa tạo điều kiện cho nhà đầu tư không chuyên hiện nay tiếp tục đầu tư, lại giúp nhà phát hành mới có khả năng phát hành mà không bị vi phạm quy định. Về mặt pháp lý điều này rất quan trọng để hỗ trợ thị trường hồi phục trở lại trong thời gian ngắn, giống như việc dùng “nước gần để dập lửa gần”.

Song ông Hiếu cũng lưu ý, trong dài hạn, nếu mở đường cho nhà đầu tư cá nhân tham gia thị trường thì phải tăng bộ lọc, tăng tính minh bạch của thị trường thông qua xếp hạng tín nhiệm.

“Dĩ nhiên, xếp hạng tín nhiệm tăng chi phí cho doanh nghiệp phát hành nhưng đó là cái giá nên trả để thị trường ổn định. Đây cũng là cách để tăng tính minh bạch của thị trường và lấy lại niềm tin của nhà đầu tư. Bởi lẽ, những khủng hoảng xảy ra trên thị trường thời gian vừa qua có nguyên nhân chính đến từ sự thiếu minh bạch từ các doanh nghiệp phát hành”, ông Hiếu chia sẻ.

Dư nợ toàn thị trường trái phiếu doanh nghiệp chỉ khoảng 15% GDP. Trong đó, riêng trái phiếu doanh nghiệp riêng lẻ là 1,204 triệu tỷ đồng, tương đương 12,8% GDP. Tuy nhiên, theo Chiến lược phát triển tài chính đến năm 2030, Chính phủ đã đặt mục tiêu đến năm 2025, dư nợ thị trường trái phiếu doanh nghiệp tối thiểu đạt 20% GDP và đến năm 2030 tối thiểu đạt 25% GDP.

Hiện tại, đối với các nước có thị trường vốn phát triển, dư nợ thị trường trái phiếu doanh nghiệp đều duy trì ở mức cao và riêng trong khu vực Việt Nam vẫn thấp hơn nhiều một số nước như: Malaysia (56% GDP), Singapore (38% GDP), Thái Lan (25% GDP)…