Chứng khoán SSI vừa có báo cáo cập nhật về triển vọng cổ phiếu ngành bảo hiểm. Theo đó, SSI cho rằng mặc dù vốn hóa nhóm ngành bảo hiểm giảm 12% trong năm 2022, nhưng kết quả này vẫn vượt 20% so với VN-Index. Sự vượt trội này chủ yếu đến từ kỳ vọng về môi trường lãi suất tăng hơn là từ tác động thực tế đến lợi nhuận của các công ty bảo hiểm.

Trong 9 tháng đầu năm 2022, doanh thu phí bảo hiểm đạt 177 nghìn tỷ đồng (tăng 17% so với cùng kỳ), trong đó doanh thu phí bảo hiểm nhân thọ và phi nhân thọ lần lượt tăng 16% và 19% so với cùng kỳ. Tuy nhiên, tốc độ tăng trưởng giảm nhẹ vào cuối năm với tổng doanh thu phí bảo hiểm gốc đạt 251 nghìn tỷ đồng tính đến 12/12/2022. Đây là tốc độ tăng trưởng thấp nhất kể từ năm 2013.

Tăng trưởng doanh thu phí bảo hiểm nhân thọ thấp hơn dự kiến, trong 9 tháng đầu năm 2022, doanh thu phí khai thác mới (NBPS) tăng nhẹ 6% so với cùng kỳ và tổng doanh thu phí bảo hiểm (TPS) tăng 16% so với cùng kỳ. Con số này thấp hơn nhiều so với mức trung bình trong cả thời kỳ bùng phát đại dịch Covid (17% đối với NBPS và 22% đối với TPS) và giai đoạn trước đại dịch (42% đối với NBPS và 24~31% đối với TPS).

Đối với bảo hiểm phi nhân thọ, tăng mạnh 19% so với cùng kỳ trong 9 tháng đầu năm 2022. Trong 9 tháng đầu năm 2022, mảng bán lẻ tăng trưởng mạnh so với cùng kỳ do không còn giãn cách xã hội trong năm 2022. Doanh thu phí bảo hiểm xe máy và bảo hiểm sức khỏe và tai nạn cá nhân đều có tốc độ tăng trưởng cao nhất trong 5 năm qua, lần lượt là 17% và 30% so với cùng kỳ.

Trong khi đó, bảo hiểm hàng hóa và bảo hiểm hàng hải cũng đạt mức tăng trưởng khả quan nhờ kim ngạch xuất nhập khẩu tăng trưởng tốt trong 9 tháng đầu năm 2022. Tuy nhiên, bảo hiểm kỹ thuật vẫn trên đà giảm tốc trong năm thứ năm liên tiếp, điều này có thể được giải thích là do hoạt động đầu tư của cả khu vực công và tư nhân đều không có nhiều diễn biến tích cực.

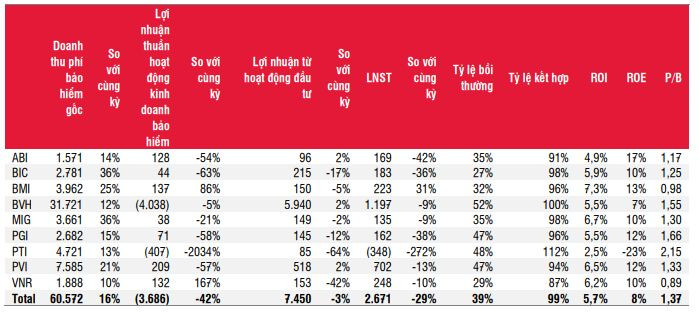

Mặc dù doanh thu phí bảo hiểm vẫn tăng trưởng tương đối tốt nhưng lợi nhuận sau thuế của các doanh nghiệp bảo hiểm có sự sụt giảm. Lợi nhuận trước thuế trong ba quý đầu năm 2022 của các doanh nghiệp bảo hiểm giảm 29% so với cùng kỳ.

Tỷ lệ bồi thường và tỷ lệ kết hợp lần lượt là 39% và 99%, so với 35% và 95% trong cùng kỳ năm ngoái. Tỷ lệ bồi thường gia tăng mạnh cũng một phần phản ánh tác động của lạm phát cao.

Thu nhập ròng của các doanh nghiệp bảo hiểm giảm 29% nhưng diễn biến giá các cổ phiếu bảo hiểm bắt đầu ghi nhận kết quả vượt trội kể từ tháng 4 năm 2022, khi diễn biến giá nhóm ngân hàng và bất động sản (đóng góp phần lớn vào VN-Index) bị ảnh hưởng nặng nề.

Những cổ phiếu có mức tăng trưởng về vốn hóa tốt nhất trong nhóm doanh nghiệp bảo hiểm bao gồm: PVI (+0,2%), BVH (-8,8%), BIC (-10%).

Định giá ngành bảo hiểm đã trở về mức hợp lý, với trailing P/B trung bình là 1,37 lần (so với 1,81 lần vào đầu năm nay). Ngoại trừ cổ phiếu BVH đang giao dịch thấp hơn mức trung bình lịch sử và tương đương với mức đáy năm 2020, tất cả các công ty bảo hiểm khác vẫn đang giao dịch trên mức trung bình lịch sử.

Bước sang năm 2023, chứng khoán SSI không kỳ vọng doanh thu phí bảo hiểm sẽ đến từ việc tăng mức phí bảo hiểm, ngoại trừ phân khúc bảo hiểm xe cơ giới. Tăng trưởng của hầu hết các phân khúc bảo hiểm có thể sẽ tiếp tục phụ thuộc nhiều hơn vào số lượng hợp đồng khai thác mới của các công ty bảo hiểm.

Với việc ban hành Luật Kinh doanh bảo hiểm mới, các doanh nghiệp bảo hiểm sẽ đẩy mạnh hơn nữa hoạt động “bảo hiểm vi mô”. Dự báo tăng trưởng doanh thu phí bảo hiểm phi nhân thọ sẽ thấp hơn kết quả năm 2022, ở mức 10~12%.

Tuy nhiên, môi trường lãi suất cao có thể sẽ cứu cánh cho tăng trưởng lợi nhuận của các công ty bảo hiểm.

Năm 2022, lãi suất tiền gửi đã tăng 400 đên 500 điểm cơ bản so với đầu năm và lợi suất trái phiếu chính phủ kỳ hạn 10 năm tăng 257 điểm cơ bản so với đầu năm, trong khi ROI của công ty bảo hiểm vẫn ở mức 5,8%, thậm chí thấp hơn mức 7,6% của năm 2021. Điều này chủ yếu là do lãi suất huy động chủ yếu tăng mạnh vào cuối quý 3 năm 2022 trong khi chỉ số VN-Index sụt giảm trong năm.

Đối với năm 2023, SSI kỳ vọng kết quả kinh doanh của các doanh nghiệp bảo hiểm sẽ phản ánh hoàn toàn việc lãi suất huy động đã diễn ra trong năm 2022. Bên cạnh đó, công ty bảo hiểm nhân thọ còn được hưởng lợi từ việc giảm áp lực dự phòng toán học khi lãi suất kỹ thuật tăng phù hợp với lợi suất trái phiếu chính phủ kỳ hạn trên 10 năm.

Chứng khoán SSI cho rằng, cổ phiếu BVH với việc cung cấp sản phẩm ở cả thị trường bảo hiểm nhân thọ và bảo hiểm phi nhân thọ, BVH sẽ được hưởng lợi từ cả việc ROI cao hơn và dự phòng toán học thấp hơn. Mặc dù nhu cầu về bảo hiểm nhân thọ vẫn còn gặp thách thức trong ngắn hạn, nhưng trong dài hạn BVH sẽ được hưởng lợi từ cả hai yếu tố “cung đẩy” và “cầu kéo”.

Hiện tại cổ phiếu BVH ở mức tương đối thấp với P/B là 1,55 lần, so với mức trung bình lịch sử là 2,2 lần. Năm 2023 sẽ chưa diễn ra sự điều chỉnh quá mạnh về lãi suất. Do đó, mức định giá hiện tại của BVH là khá hấp dẫn với tốc độ tăng trưởng lợi nhuận dự kiến là 34% và cổ tức tiền mặt ổn định 8%.

Tiềm năng tăng giá có thể đến từ các kế hoạch tăng vốn trong tương lai. BVH có thể sẽ tăng vốn trong thời gian tới (ở cả công ty mẹ và tại BaovietLife/BVGI), điều này có thể đóng vai trò là chất xúc tác tích cực cho giá cổ phiếu.