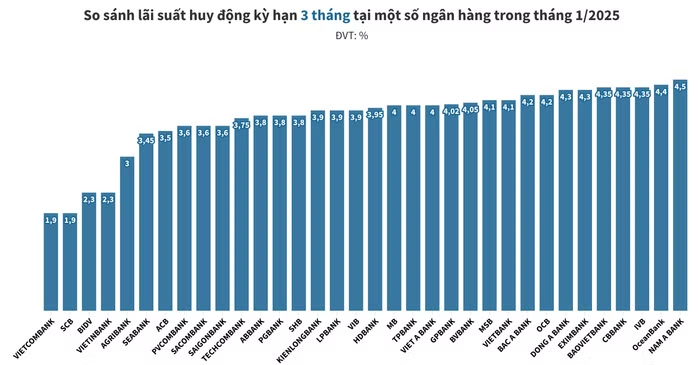

Theo khảo sát đầu tháng 1/2025, lãi suất huy động kỳ hạn 3 tháng tại các ngân hàng thương mại trong nước hiện đang được triển khai trong khoảng 1,9 – 4,5%/năm với hình thức lĩnh lãi cuối kỳ. Qua so sánh, đà tăng lãi suất tại các ngân hàng thuộc khối Big4 và nhóm ngân hàng tư nhân đã chững lại.

Chi tiết như sau, mức lãi suất huy động cao nhất tại kỳ hạn 3 tháng được ghi nhận là 4,5%/năm, được ngân hàng Nam A Bank áp dụng cho kỳ hạn 3 tháng đối với hình thức gửi tiết kiệm trực tuyến. Với biểu lãi suất thông thường, Nam A Bank chỉ triển khai mức lãi suất là 4,3%/năm.

Theo sau là mức lãi suất huy động 4,4%/năm, được ngân hàng OceanBank áp dụng đối với hình thức gửi tiền online. Nếu khách hàng lựa chọn hình thức gửi tiền truyền thống, mức lãi suất được áp dụng chỉ còn 4,3%/năm.

Mức 4,35%/năm đang được ấn định tại ngân hàng BAOVIET Bank cho sản phẩm tiết kiệm Online-EZ Saving, còn với sản phẩm tiết kiệm truyền thống, lãi suất huy động chỉ còn 4%/năm.

Tương tự, mức 4,3%/năm là lãi suất huy động áp dụng tại kỳ hạn 3 tháng, được ghi nhận tại ngân hàng Eximbank đối hình thức gửi tiền online. Đối với hình thức gửi tiền tại quầy, ngân hàng này sẽ huy động lãi suất thấp hơn ở mức 3,4%/năm. Trong tháng này, ngân hàng Dong A Bank cũng triển khai mức lãi suất tiết kiệm 4,3%/năm cho kỳ hạn 3 tháng, không đổi so với cùng kỳ.

Cũng tại kỳ hạn này, ngân hàng OCB đang triển khai mức lãi suất tiền gửi thông thường và tiền gửi trực tuyến lần lượt là 4,1%/năm và 4,2%/năm. Cùng thời điểm khảo sát, mức lãi suất 4,1%/năm đang cùng được triển khai tại các ngân hàng VietBank, MSB đối với hình thức tiết kiệm online. Còn với hình thức tiết kiệm thông thường, mức lãi suất được ấn định lần lượt là 3,9%/năm (đối với VietBank) và 3,6%/năm (đối với MSB).

Bên cạnh đó, có rất nhiều ngân hàng triển khai mức lãi suất từ 4%/năm cho kỳ hạn 3 tháng, điển hình như: IVB (4,35%/năm); GPBank (4,02%/năm); CBBank (4,35%/năm); VietABank, TPBank, MB cùng niêm yết 4%/năm; BVBank

(4,05%/năm).

Song song với đó, ngân hàng HDBank huy động mức lãi suất 3,95% đối với hình thức gửi tiền online cho kỳ hạn này. Còn hình thức gửi tiền truyền thống có lãi suất là 3,45%/năm. Khảo sát cũng cho thấy, 3,8%/năm là mức lãi suất phổ biến được nhiều ngân hàng triển khai trong tháng này như: ABBank, SHB, PGBank.

Ngoài ra, khách hàng có thể tham khảo các mức lãi suất huy động trong phạm vi 3,5%/năm – 3,9%/năm áp dụng cho kỳ hạn 3 tháng như: 3,9%/năm tại LPBank và KienlongBank; 3,6%/năm tại Saigonbank, Sacombank và PVCoMBank; 3,5%/năm tại ACB; 3,45%/năm tại SeABank.

Tại ngân hàng VPBank, lãi suất huy động kỳ hạn 3 tháng vẫn được chia ra thành 5 hạn mức tiền gửi. Với tiền gửi dưới 1 tỷ đồng; từ 1 tỷ đồng đến dưới 3 tỷ đồng và từ 3 tỷ đồng đến dưới 10 tỷ đồng, lãi suất được niêm yết ở mức 3,9%/năm từ 10 tỷ đồng đến dưới 50 tỷ đồng là 4%/năm và từ 50 tỷ đồng trở lên là 4,1%/năm.

Khảo sát riêng nhóm ngân hàng quốc doanh, lãi suất huy động tại kỳ hạn 3 tháng của ngân hàng VietinBank và BIDV được duy trì ổn định trong tháng này, đạt 2,3%/năm. Trong khi đó, ngân hàng Agribank tăng 0,1 điểm phần trăm lãi suất, lên mức 3%/năm.

Lãi suất tại ngân hàng Vietcombank thấp hơn so với 3 ngân hàng trên, ở mức 1,9%/năm và không có sự thay đổi so với tháng trước. Theo ghi nhận, đây cũng là mức lãi suất tiền gửi thấp nhất tại kỳ hạn 3 tháng trong các ngân hàng thương mại được khảo sát.

Lãi suất tiết kiệm tại Việt Nam hiện có xu hướng tăng nhẹ, phản ánh những biến động trên thị trường tài chính và chính sách điều hành tiền tệ. Nhiều chuyên gia kinh tế nhận định, xu hướng tăng lãi suất tiết kiệm sẽ còn tiếp diễn trong thời gian tới.

Công ty Chứng khoán VNDirect dự báo, lãi suất huy động kỳ hạn 12 tháng bình quân có thể tăng thêm khoảng 0,3 điểm phần trăm, đạt mức từ 5,2% đến 5,3%/năm vào cuối năm 2025. Điều này được lý giải bởi nhu cầu tăng vốn huy động của các ngân hàng nhằm đáp ứng yêu cầu vốn tối thiểu theo chuẩn Basel II và hỗ trợ các hoạt động cho vay trong bối cảnh nền kinh tế có dấu hiệu phục hồi sau đại dịch.

Không chỉ VNDirect, Công ty Chứng khoán Tiên Phong (TPS) cũng đưa ra dự đoán tương tự. Theo TPS, lãi suất huy động có khả năng tăng trong giai đoạn cuối năm nay và sẽ duy trì trạng thái ổn định hoặc tăng nhẹ trong năm 2025.

Tuy nhiên, mức lãi suất này có thể có sự phân hóa rõ rệt giữa các nhóm ngân hàng. Các ngân hàng quy mô nhỏ, với mục tiêu cạnh tranh và thu hút khách hàng, có thể áp dụng lãi suất cao hơn so với các ngân hàng lớn, vốn đã có mạng lưới khách hàng ổn định.