Với việc nền kinh tế vẫn có dấu hiệu chậm nhịp hồi phục và lạm phát dần ổn định, Ngân hàng Nhà nước buộc phải nới lỏng thêm chính sách tiền tệ. Hành động này được giới chuyên môn kỳ vọng sẽ sớm giúp doanh nghiệp vượt qua giai đoạn khó khăn.

Giảm lãi suất điều hành lần thứ 3 trong năm

Tối 23/5, Ngân hàng Nhà nước phát đi thông tin, tiếp tục thực hiện chủ trương của Quốc hội, chỉ đạo của Chính phủ, Thủ tướng Chính phủ về giảm mặt bằng lãi suất, hỗ trợ người dân và doanh nghiệp tăng khả năng tiếp cận vốn, góp phần phục hồi sản xuất kinh doanh, cơ quan này quyết định điều chỉnh các mức lãi suất.

Kèm theo đó, Ngân hàng Nhà nước thông báo 2 quyết định điều hành lãi suất có hiệu lực từ ngày 25/5/2023.

Cụ thể, Quyết định số 950/QĐ-NHNN ngày 23 tháng 5 năm 2023 về lãi suất tái cấp vốn, lãi suất tái chiết khấu, lãi suất cho vay qua đêm trong thanh toán điện tử liên ngân hàng và cho vay bù đắp thiếu hụt vốn trong thanh toán bù trừ của Ngân hàng Nhà nước đối với tổ chức tín dụng.

Theo đó, lãi suất cho vay qua đêm trong thanh toán điện tử liên ngân hàng và cho vay bù đắp thiếu hụt vốn trong thanh toán bù trừ của Ngân hàng Nhà nước đối với tổ chức tín dụng giảm từ mức 6,0%/năm xuống 5,5%/năm; lãi suất tái cấp vốn giảm từ mức 5,5%/năm xuống 5,0%/năm; lãi suất tái chiết khấu giữ nguyên ở mức 3,5%/năm.

Tiếp đó là Quyết định số 951/QĐ-NHNN ngày 23 tháng 5 năm 2023 về mức lãi suất tối đa đối với tiền gửi bằng đồng Việt Nam (VND) của tổ chức, cá nhân tại tổ chức tín dụng theo quy định tại Thông tư số 07/2014/TT-NHNN ngày 17 tháng 3 năm 2014.

Theo đó, lãi suất tối đa áp dụng đối với tiền gửi không kỳ hạn và có kỳ hạn dưới 1 tháng giữ nguyên ở mức 0,5%/năm; lãi suất tối đa áp dụng đối với tiền gửi có kỳ hạn từ 1 tháng đến dưới 6 tháng giảm từ mức 5,5%/năm xuống 5,0%/năm, riêng lãi suất tối đa đối với tiền gửi bằng VND tại Quỹ tín dụng nhân dân, Tổ chức tài chính vi mô giảm từ mức 6,0%/năm xuống 5,5%/năm; lãi suất tiền gửi có kỳ hạn từ 6 tháng trở lên do tổ chức tín dụng ấn định trên cơ sở cung - cầu vốn thị trường.

Điều kiện cần và đủ đã có

Đánh giá sơ bộ của giới chuyên môn, hành động giảm lãi suất của Ngân hàng Nhà nước là cần thiết và kịp thời. Bởi lẽ, bối cảnh hiện nay đã hội tụ cả điều kiện cần và đủ.

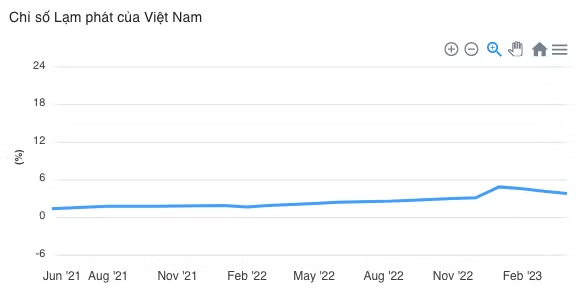

Công ty Chứng khoán BSC nhìn nhận, ở thời điểm hiện tại, một loạt các chỉ số đang cho thấy nền kinh tế vẫn cần một chính sách tiền tệ nới lỏng. Cụ thể, trong tháng 4/2023, CPI của Việt Nam chỉ tăng 2,81% so với cùng kỳ, CPI lõi tăng 4,56% so với cùng kỳ, cả hai đã đạt đỉnh từ tháng 1/2023 và vẫn duy trì đà đi xuống cho đến hiện tại.

Trong khi đó, tốc độ tăng trưởng GDP quý 1/2023 chỉ tăng 3,32% so với cùng kỳ, thấp hơn các quý 1 trong giai đoạn 2019 – 2022. Hoạt động sản xuất đình trệ với chỉ số PMI tháng 4/2023 đạt 46,7, liên tục ở dưới ngưỡng 50 kể từ tháng 11/2022 (ngoại trừ tháng 2/2023 đạt 51,2 khi hoạt động sản xuất trở lại sau Tết).

Chỉ số IIP 4 tháng đầu năm 2023 là -1,76% so với cùng kỳ. Tăng trưởng sản xuất kinh doanh yếu đi trong năm 2023 chủ yếu đến từ khu vực xuất khẩu đình trệ khi cầu thế giới suy giảm.

Tỷ giá USD/VND ở mức ổn định. Tính đến 30/4/2023, tỷ giá VND/USD tăng 2,14% so với cùng kỳ, giảm từ mức đỉnh 5,21% hồi tháng 1/2023. Hiện tại, swap giữa VND và USD vẫn đang ở mức âm, tuy nhiên đã thu hẹp đáng kể so với giai đoạn trước. Như vậy, rủi ro dòng vốn ngoại nóng chảy ra khỏi nền kinh tế khi lãi suất USD cao hơn cũng giảm đi so với giai đoạn trước.

“Tốc độ tăng trưởng kinh tế thấp và lạm phát dần ổn định là dấu hiệu cho chính sách tiền tệ hướng về tăng trưởng kinh tế”, chuyên gia BSC nhận định.

Theo chuyên gia BSC, việc hạ lãi suất điều hành sẽ tạo điều kiện cho mặt bằng lãi suất hạ xuống khiến chi phí sử dụng dòng vốn thấp, từ đó, cải thiện kết quả hoạt động kinh doanh của doanh nghiệp. Trong khi, đối với người tiêu dùng, họ có thể quyết định tiêu dùng nhiều hơn khi chi phí vay vốn thấp. Hiện tượng này sẽ kích thích tăng trưởng kinh tế và làm gia tăng khối lượng đơn hàng cho doanh nghiệp.

Hay như TS. Cấn Văn Lực chỉ ra rằng, có nhiều lý do để Việt Nam tiếp tục giảm lãi suất. Hiện tại, áp lực lạm phát, áp lực về lãi suất, tỷ giá đã và đang giảm đi rất nhiều so với năm ngoái, đồng thời thanh khoản của hệ thống ngân hàng tốt hơn quý 4/2022.

“Chúng ta có đầy đủ dư địa để giảm mặt bằng lãi suất, nếu dung hoà được chính sách, chúng ta có thể giảm được lãi suất từ 1 đến 2 điểm phần trăm từ nay đến cuối năm và bắt đầu ngay trong quý 2. Nếu giảm lãi suất sâu quá, người dân lại cảm thấy gửi tiền âm và dòng tiền sẽ chạy vào các thị trường đầu cơ”, TS. Cấn Văn Lực nhấn mạnh.

Nhìn chung, vào thời điểm hiện tại, cái để Việt Nam kiểm soát lạm phát chính là cung tiền, chứ không phải tăng trưởng tín dụng. Hơn thế, để giảm được lãi suất, thì thanh khoản của nền kinh tế phải đủ lớn. Trong khi, một tín hiệu rất tích cực là trong 4 tháng đầu năm, Việt Nam đã mua được lượng lớn ngoại tệ đưa vào hệ thống dự trữ (khoảng hơn 6 tỷ USD), nhờ vậy thanh khoản của nền kinh tế tốt hơn, dư địa giảm lãi suất tăng.