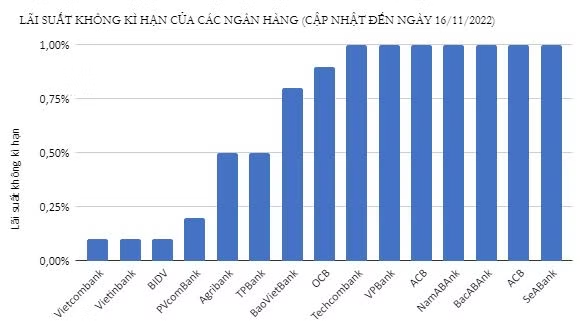

Nếu như trước đây, lãi suất tiền loại này đa phần ở mức 0,1 – 0,2%/năm, thì nay do áp lực lớn nên nhiều ngân hàng đã đẩy lãi suất tiền gửi không kỳ hạn tăng kịch trần biên độ ở mức 1%/năm; điển hình như ngân hàng VietCapital Bank, SCB, NCB, SeABank, SHB, ACB, NamABank, BacABank, MSB…

Mới đây, Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) công bố tăng lãi suất tiền gửi không kỳ hạn áp dụng với khách hàng cá nhân lên mức “kịch trần” 1%/năm . Nhưng để được hưởng mức lãi suất 1%/năm, với điều kiện, khách hàng có số dư tiền gửi bình quân từ 500 triệu đồng trở lên trong tài khoản thanh toán.

Trước đó, Techcombank cũng thông báo điều chỉnh tăng lãi suất tiền gửi không kỳ hạn từ 0,03%/năm lên 1%/năm không giới hạn số tiền tối thiểu.

Còn tại một số ngân hàng như Ngân hàng TMCP Phương Đông (OCB), Ngân hàng TMCP Bảo Việt (BaoVietBank), Ngân hàng TMCP Đại chúng Việt Nam (PVcomBank), Ngân hàng TMCP Tiên Phong (TPBank), Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam (Agribank)… tuy không tăng kịch trần nhưng lãi suất không kỳ hạn cũng được đẩy lên dao động từ 0,5 – 0,9%/năm.

Tính đến thời điểm hiện tại, nhóm ngân hàng có lãi suất tiền gửi không kỳ hạn ở mức khiêm tốn từ 0,1% - 0,2% là Vietcombank, VietinBank, BIDV. Mặc dù, BIDV vẫn giữ lãi suất loại tiền này cho khách hàng cá nhân ở mức 0,1%/năm nhưng vừa có điều chỉnh dành cho khách hàng tiểu thương. Cụ thể, tiểu thương có số dư tiền gửi từ 250 triệu đồng trở lên trong tài khoản thanh toán sẽ được hưởng lãi suất không kỳ hạn mức 1%/năm. Đối với số dư tiền gửi bình quân từ 10 triệu đến dưới 250 triệu đồng sẽ có lãi suất 0,5%/năm.

Việc các ngân hàng tăng kịch trần lãi suất không kỳ hạn được thực hiện sau khi Ngân hàng Nhà nước điều chỉnh tăng các loại lãi suất điều hành nhằm kiểm soát lạm phát, ổn định kinh tế vĩ mô và tiền tệ. Theo đó, riêng đối với tiền gửi không kỳ hạn, Ngân hàng Nhà nước nâng lãi suất tối đa từ mức 0,5%/năm lên 1%/năm, áp dụng từ 25/10/2022.

Lãi suất không kỳ hạn càng nóng vì sao?

Sở dĩ, cuộc đua lãi suất tiền gửi không kỳ hạn trở nên nóng hơn bao giờ hết là do các ngân hàng đều mong muốn khai thác nguồn vốn CASA giá rẻ; nhất là khi chỉ số thanh toán không dùng tiền mặt tăng trưởng. Ngân hàng nào càng có nhiều nguồn vốn không kỳ hạn càng tạo ra được giá vốn thấp để đảm bảo mức chênh lệch nhất định giữa lãi suất huy động và cho vay.

Ngân hàng tăng lãi suất tiền gửi không kỳ hạn sẽ mang lại nhiều lợi ích hơn cho khách hàng và cũng là một cách để ngân hàng khuyến khích khách hàng để tiền trên tài khoản thanh toán nhằm sử dụng nhiều hơn các dịch vụ ngân hàng số ngày càng nhiều tiện ích.

Hiện lãi suất không kỳ hạn ngoài áp dụng cho số dư trên tài khoản thanh toán còn được áp dụng cho các khoản tiền gửi tiết kiệm rút một phần trước hạn. Vì vậy, lãi suất loại tiền gửi này tăng mạnh sẽ có lợi cho cả người gửi tiền có kỳ hạn lẫn không kỳ hạn, đồng thời cũng giúp ngân hàng hút tiền gửi ở các kỳ hạn khác.