"Phần phân tích về khách hàng bán lẻ và SME nên được đọc song song để có cái nhìn toàn diện. Quý độc giả có thể không đồng tình với cách chúng tôi phân tách các số liệu được công bố công khai từ các ngân hàng trong nước, tuy nhiên động cơ chính của chúng tôi là chuẩn hóa cách trình bày dữ liệu nhằm tăng khả năng so sánh với các ngành khác, chẳng hạn như fintech.

Hầu hết các ngân hàng trọng điểm trong báo cáo này sử dụng định nghĩa “khách hàng hoạt động” là khách hàng có giao dịch trong vòng sáu tháng, trong khi đó chuẩn của ngành fintech là người dùng hoạt động hàng tháng (MAU). Chúng tôi cho rằng MAU có mối liên hệ chặt chẽ hơn với sứ mệnh cốt lõi của ngân hàng, đó là thu hút CASA", Chứng khoán VPBank.

CUỘC ĐUA GIÀNH VỊ TRÍ TRUNG TÂM TRONG ĐỜI SỐNG TÀI CHÍNH CÁ NHÂN

Sự bùng phát của đại dịch COVID-19 đã vô tình trở thành một cú hích mạnh mẽ cho ngành ngân hàng tại Việt Nam, đặc biệt trong việc đẩy nhanh ứng dụng định danh khách hàng điện tử (eKYC). Từ đó, cuộc đua thu hút khách hàng mới bước sang một giai đoạn hoàn toàn khác, nhanh hơn, số hóa hơn và cạnh tranh hơn bao giờ hết.

Kết quả của quá trình này là một bức tranh với những con số ấn tượng. Tính đến tháng 9/2024, theo số liệu từ Hiệp hội Ngân hàng Việt Nam, toàn quốc đã ghi nhận 180 triệu mã số khách hàng (CIF), và 87% người trưởng thành tại Việt Nam sở hữu ít nhất một tài khoản ngân hàng.

Dễ thấy, độ phủ tài khoản ngân hàng gần như đã chạm mức bão hòa. Tuy nhiên, Chứng khoán VPBanks cho rằng nếu nhìn sâu hơn, có thể thấy một thực tế không kém phần thách thức: Thu hút thêm khách hàng mới giờ đây không khó, nhưng để giành được những khách hàng thực sự chất lượng – những người sử dụng sản phẩm dịch vụ thường xuyên và có giá trị cao lại là bài toán nan giải.

Chính vì thế, theo phân tích từ Chứng khoán VPBanks, chiến lược tăng trưởng hiệu quả trong lĩnh vực ngân hàng bán lẻ nên chuyển hướng từ việc mở rộng tệp khách hàng sang tập trung vào ba trọng điểm: Thu hút khách hàng chất lượng (đồng nghĩa với việc giành giật khách từ ngân hàng khác), tăng doanh thu bình quân trên mỗi khách hàng hoạt động (ARPAC) và tận dụng tối đa tiềm năng từ nhóm khách hiện hữu.

Một trong những điểm mấu chốt để hiện thực hóa chiến lược trên nằm ở cách xác định “ngân hàng chính” – nơi khách hàng sử dụng làm kênh giao dịch và tài chính chủ lực. Theo quan sát, hiện nhiều ngân hàng trong nước đang sử dụng tiêu chí số lượng sản phẩm mà khách hàng sử dụng để đánh giá liệu mình có phải là ngân hàng chính hay không. Chẳng hạn, ACB định nghĩa một khách hàng coi họ là “ngân hàng chính” nếu người đó sử dụng từ 4 sản phẩm trở lên.

Tuy nhiên, góc nhìn này có thể chưa phản ánh đúng mức độ gắn bó thực sự giữa khách hàng và ngân hàng. VPBanks đề xuất nên sử dụng chỉ số người dùng hoạt động hàng tháng (Monthly Active Users – MAU) làm thước đo thay thế, bởi nó phản ánh rõ nét hơn tần suất và mức độ tương tác thực tế của khách hàng với ngân hàng – yếu tố sống còn trong thị trường cạnh tranh.

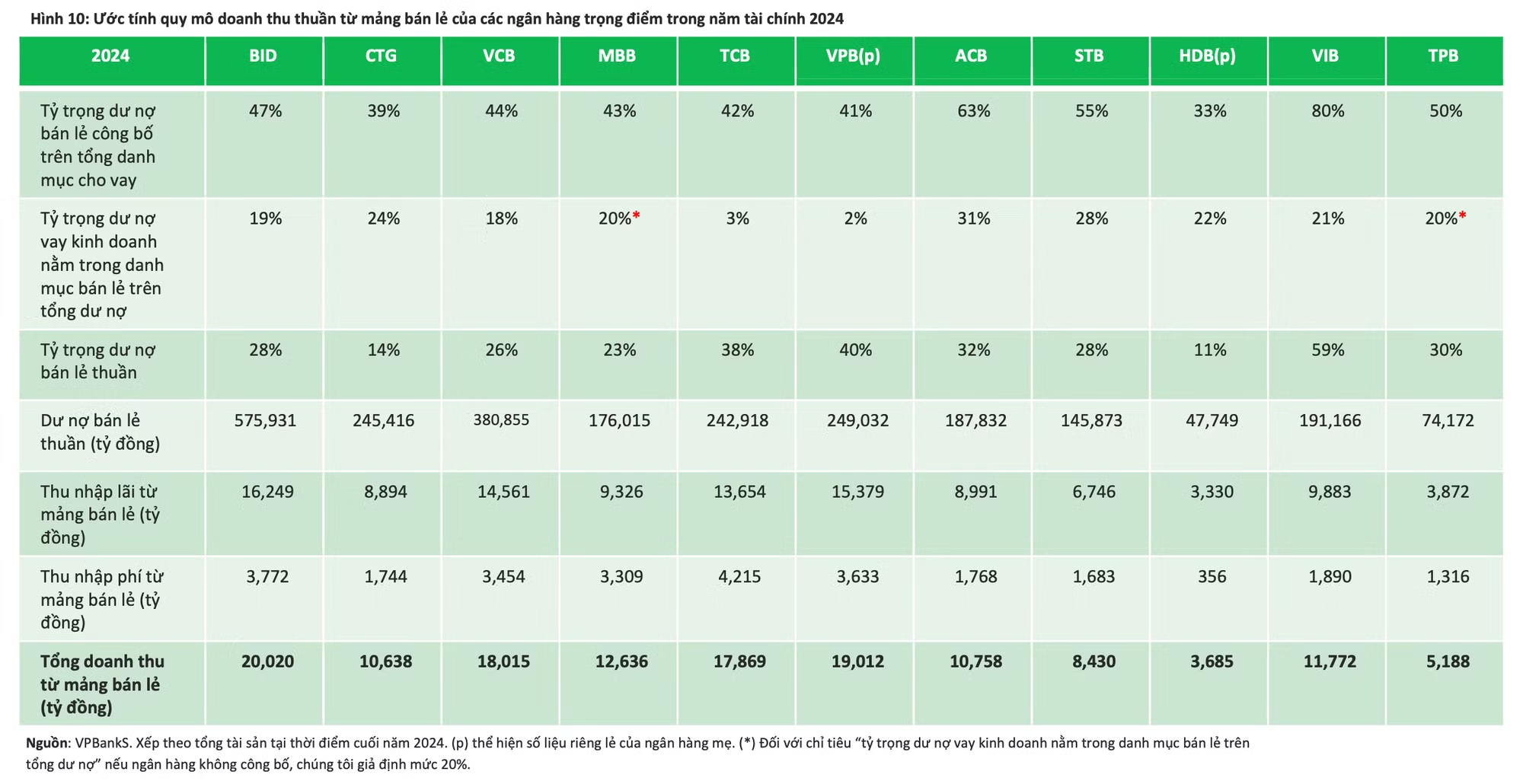

Để làm rõ lập luận trên, VPBanks đã tiến hành ước tính số lượng người dùng hoạt động và chỉ số ARPAC của các ngân hàng, với một số giả định nhằm đảm bảo tính công bằng và sát thực tiễn. Đầu tiên, các khoản vay tiêu dùng được phân loại riêng biệt khỏi phân khúc bán lẻ nếu chúng thực chất là “vay kinh doanh hộ gia đình”. Việc tách riêng nhóm này ra khỏi bán lẻ là cần thiết, nhằm tránh so sánh lệch giữa các ngân hàng có chiến lược sản phẩm khác biệt.

Ví dụ, nếu không điều chỉnh yếu tố này, các ngân hàng như TCB và VPB – nơi tỷ lệ dư nợ nhóm trên chỉ chiếm dưới 3% sẽ bị đặt cạnh ngân hàng ACB, nơi con số này lên tới 31%. Điều này dẫn đến việc đánh giá sai lệch về hiệu quả hoạt động thực sự trong lĩnh vực bán lẻ.

Bên cạnh đó, khi tính toán ARPAC sẽ loại trừ chi phí lãi vay khỏi doanh thu lãi thuần, nhằm phản ánh chính xác hiệu quả tài chính, tương tự cách tính mà các mô hình ngân hàng số như Nubank đang áp dụng. Cần nhấn mạnh rằng Nubank hoạt động với biên lãi ròng (NIM) lên tới 18% trong quý 4/2024, trong khi NIM trung bình của các ngân hàng lớn tại Việt Nam trong năm 2024 chỉ đạt 3,6%.

Với thu nhập từ phí, Chứng khoán VPBanks chọn cách tiếp cận thận trọng bằng cách chỉ tính các khoản đến từ “dịch vụ” loại trừ các khoản từ ngoại hối, chứng khoán và đầu tư. Cách làm này tương tự phương pháp MBB đã áp dụng, đảm bảo dữ liệu phản ánh sát thực tiềm năng đến từ các hoạt động bán lẻ cốt lõi.

Thêm vào đó, VPBanks cũng giả định rằng tỷ lệ thu nhập phí từ mảng bán lẻ được phản ánh tỷ lệ thuận với tỷ trọng dư nợ bán lẻ trên tổng dư nợ. Dù đây là một giả định đơn giản hóa, nhưng nó phần nào giúp đưa ra cái nhìn tương đối công bằng giữa các ngân hàng trong điều kiện dữ liệu phân tách chưa đầy đủ.

Tuy loại trừ “vay hộ kinh doanh” khỏi phân khúc bán lẻ khi tính ARPAC, VPBanks vẫn giữ nguyên yếu tố này trong việc ước tính số lượng khách hàng hoạt động. Đây cũng là một sự đơn giản hóa có chủ đích, nhằm giữ nguyên các giả định nhất quán cho các chỉ số phân tích.

NHỮNG NGÂN HÀNG NÀO ĐANG THẮNG THẾ TRONG CUỘC ĐUA CHẤT LƯỢNG

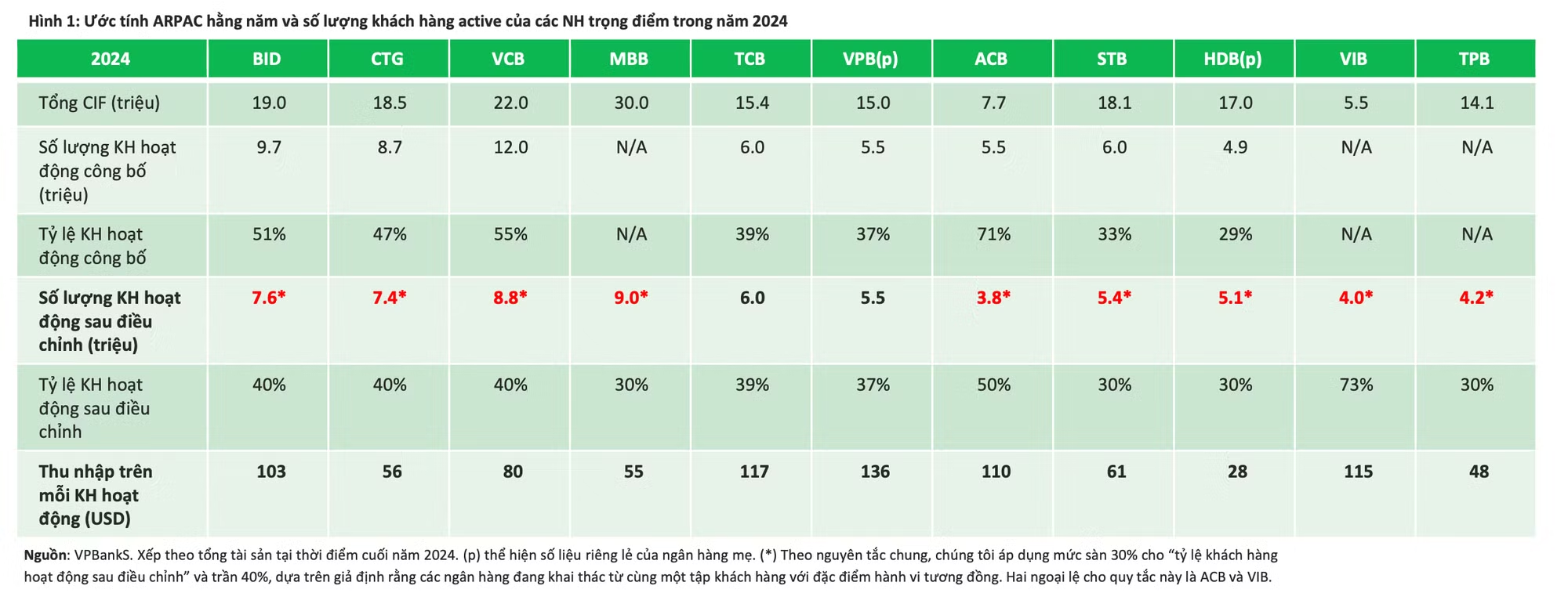

Sau điều chỉnh, tổng số lượng khách hàng hoạt động thực sự được VPBanks ước tính là 67 triệu – không tính Agribank và các ngân hàng không thuộc nhóm trọng điểm. Chứng khoán VPBank đang cố gắng làm rõ ở đây không phải chỉ là một khách hàng gửi tiết kiệm có kỳ hạn mỗi sáu tháng một lần, mà muốn xác định tỷ lệ hoạt động thực sự với ARPAC có ý nghĩa, có thể so sánh với chi phí biên và chi phí cố định, để đánh giá mức độ sinh lời của mảng bán lẻ.

Con số này cho thấy một lát cắt sát thực hơn về thị trường: Không phải ai có tài khoản cũng là người dùng ngân hàng tích cực. Để đánh giá hiệu quả tài chính, ARPAC trở thành chỉ số trọng yếu. VPBanks sử dụng Nubank – fintech nổi bật tại Brazil làm đối chứng, với ARPAC trung bình đạt 128 USD/năm và lên tới 300 USD với nhóm khách lâu năm.

Trong khi đó, ARPAC trung bình của các ngân hàng Việt Nam năm 2024 là 83 USD, con số hợp lý nếu so với GDP bình quân đầu người thấp hơn và cơ cấu sản phẩm thiên về cho vay bất động sản thay vì tín dụng tiêu dùng ngắn hạn như ở Nubank.

Các ngân hàng thương mại nhà nước, nhờ sớm chuyển hướng sang mảng bán lẻ từ khoảng năm 2018, đã ghi nhận tỷ lệ khách hàng hoạt động cao hơn sau điều chỉnh. Trước đại dịch, nhóm này đã đẩy mạnh tuyển dụng nhân sự bán lẻ và tập trung vào huy động tiền gửi từ nhóm bán lẻ cho thấy khi có chiến lược rõ ràng, họ hoàn toàn có thể tăng trưởng mạnh trong lĩnh vực vốn là “sân chơi” của các ngân hàng tư nhân.

Trong số các ngân hàng tư nhân, ngân hàng MBB và TCB dẫn đầu về số lượng khách hàng hoạt động, nhưng TCB vượt trội về ARPAC – gấp đôi so với MBB. Đáng chú ý, ngân hàng BID, TCB, ACB, VPB và VIB là những ngân hàng có ARPAC cao nhất trong nhóm trọng điểm.

BID đặc biệt nổi bật khi vượt xa mặt bằng chung của nhóm ngân hàng nhà nước, và cùng với MBB, TCB sở hữu lượng lớn khách hàng thu nhập cao khoảng 200.000 người mỗi ngân hàng. Tuy nhiên, không phải ngân hàng nào cũng ưu tiên tăng ARPAC. Ví dụ, VCB đặt mục tiêu tăng từ 1-2 triệu khách hàng mới trong năm 2025 nhưng không đặt nặng kỳ vọng tăng ARPAC. Trong khi đó, VPBank dự báo xu hướng chung sẽ là tiếp cận nhóm khách hàng giàu có để nâng chỉ số này.

Cạnh tranh trong thời đại mới sẽ không còn là cuộc đua mở tài khoản, mà là giành lấy vị trí trong tâm trí và túi tiền của từng cá nhân, nơi ngân hàng không chỉ là nơi gửi tiền, mà là bạn đồng hành trong mọi quyết định tài chính của họ.

KHI CHIẾN LƯỢC MỞ RỘNG CHI NHÁNH KHÔNG CÒN LÀ NGHỊCH LÝ

Theo phân tích của Chứng khoán VPBanks, trong bối cảnh số hóa diễn ra mạnh mẽ, nhiều người mặc định rằng mạng lưới chi nhánh vật lý của các ngân hàng đang dần mất đi vai trò trung tâm. Thói quen sử dụng ngân hàng điện tử, từ chuyển khoản đến mở tài khoản, dường như đang thay thế phần lớn các giao dịch trực tiếp. Tuy nhiên, điều bất ngờ là một số ngân hàng lớn tại Việt Nam, tiêu biểu như Vietcombank (VCB), vẫn kiên định với kế hoạch mở thêm chi nhánh mới trong năm 2025.

Lý do nằm ở chỗ, mặc cho sự phát triển của công nghệ, các điểm giao dịch vật lý vẫn giữ vai trò thiết yếu trong việc tiếp nhận tiền mặt – điều không thể thay thế hoàn toàn ở thời điểm hiện tại. Tuy nhiên, không phải vì thế mà các ngân hàng tiếp tục vận hành chi nhánh theo cách cũ. Chiến lược mới không chỉ đơn giản là mở rộng về số lượng, mà là sự tinh chỉnh toàn diện trong cách tổ chức và vận hành.

Chứng khoán VPBanks cho rằng các ngân hàng đang có xu hướng giảm số lượng nhân sự tại các điểm giao dịch và đồng thời thu hẹp diện tích mặt bằng. Mạng lưới chi nhánh không bị loại bỏ, nhưng được "tái cấu trúc" để tinh gọn và hiệu quả hơn, phù hợp với xu hướng tiết giảm chi phí và tối ưu hóa hoạt động.

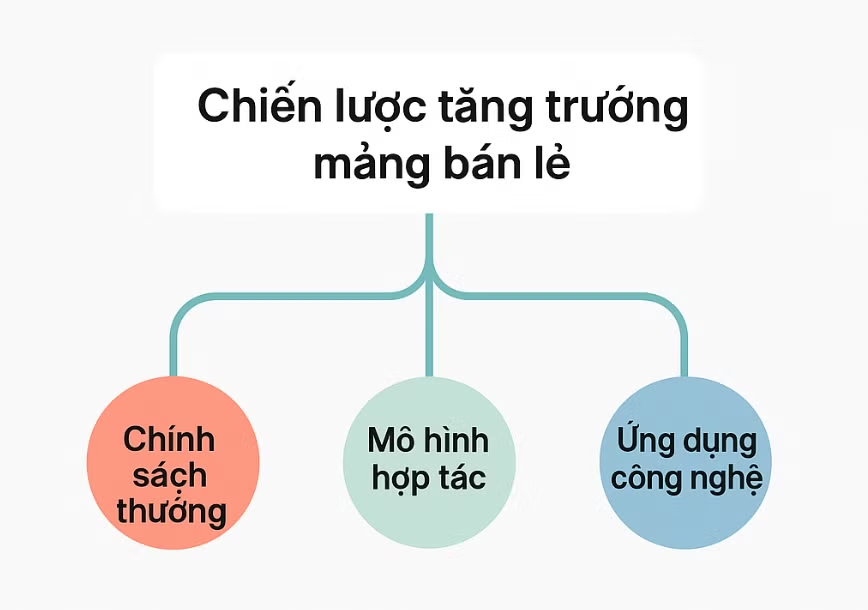

Bên cạnh việc duy trì sự hiện diện vật lý, các ngân hàng còn triển khai chiến lược tăng trưởng mảng bán lẻ một cách bài bản, với ba trụ cột chủ đạo: Chính sách thưởng, mô hình hợp tác và ứng dụng công nghệ.

Trụ cột đầu tiên – chính sách thưởng, tập trung vào khai thác thế mạnh từ các sản phẩm thẻ quốc tế. Ngân hàng tận dụng nguồn thu từ phí thanh toán và phí thẻ để tái đầu tư vào các chương trình tích điểm, hoàn tiền, thu hút và giữ chân khách hàng sử dụng dịch vụ thường xuyên hơn. Đây không chỉ là chiêu kích thích tiêu dùng, mà còn là cách để ngân hàng tạo vòng quay giá trị trong nội bộ hệ sinh thái sản phẩm tài chính của mình.

Trong khi đó, trụ cột thứ hai – mô hình hợp tác, lại là một hướng đi linh hoạt và ít tốn kém hơn. Để mở rộng độ phủ mà không cần đầu tư mạnh vào hạ tầng, các ngân hàng bắt đầu khai thác cơ chế “ngân hàng đại lý” (agent banking). Với mô hình này, các đại lý được ngân hàng ủy quyền có thể thực hiện các dịch vụ cơ bản như mở tài khoản, phát hành thẻ hay xử lý giao dịch thanh toán.

Theo quy định hiện hành, mỗi điểm đại lý có thể xử lý giao dịch lên đến 200 triệu đồng/ngày và 5 tỷ đồng/tháng đủ sức đáp ứng nhu cầu của khách hàng ở khu vực chưa có chi nhánh ngân hàng. Một ví dụ điển hình là thỏa thuận hợp tác được công bố vào ngày 17/1/2025 giữa VPBank và chuỗi bán lẻ Thế Giới Di Động nhằm mở rộng mạng lưới ngân hàng đại lý trên toàn quốc.

Trụ cột cuối cùng – ứng dụng công nghệ, chính là điểm then chốt trong quá trình chuyển mình của các ngân hàng. Thay vì coi công nghệ chỉ là công cụ hỗ trợ, các ngân hàng đang từng bước biến nó thành “trái tim” của toàn bộ hoạt động kinh doanh. Chứng khoán VPBanks đưa ra khái niệm “ngân hàng gắn kết”, mô tả mô hình nơi ngân hàng không chỉ cung cấp dịch vụ tài chính đơn thuần, mà còn trở thành nền tảng tích hợp tài chính – đầu tư – tiêu dùng.

Ứng dụng ngân hàng của Techcombank (TCB) được đánh giá là ví dụ tiêu biểu cho mô hình này, khi tích hợp sâu các sản phẩm tài chính và đầu tư vào cùng một hệ thống vận hành, mang đến trải nghiệm liền mạch và hiệu quả vượt trội so với các đối thủ.

Từ những phân tích trên, có thể thấy rằng chiến lược mở rộng chi nhánh không hề mâu thuẫn với xu hướng số hóa, trái lại, hai hướng đi này đang song hành và bổ trợ cho nhau. Khi ngân hàng không còn chỉ là nơi giao dịch tiền bạc, mà trở thành một phần trong hành trình tài chính cá nhân của mỗi người, thì việc tái định nghĩa vai trò của chi nhánh, kết hợp linh hoạt giữa hiện diện vật lý và số hóa, sẽ là chìa khóa để thích nghi và phát triển bền vững trong tương lai.