Mới đây, Chứng khoán Rồng Việt (VDSC) đã công bố báo cáo cập nhật tình hình thương mại Việt Nam trong tháng 5 vừa qua. Mặc dù đã có những chỉ số tăng trưởng tuy nhiên để có thể phục hồi thị trường xuất khẩu cần nhiều động lực hơn nữa.

Thị trường “đi xuống”

Theo ước tính của Tổng cục Hải quan, kim ngạch xuất nhập khẩu tháng 5/2023 đạt 54 tỷ USD, giảm 15,2% so với cùng kỳ, mức giảm ít hơn so với tháng trước. Trong đó, kim ngạch xuất khẩu và nhập khẩu đạt lần lượt 28 tỷ USD và 26 tỷ USD, giảm lần lượt 9,1% và 20,8% so với cùng kỳ.

Trong tháng 5, xuất khẩu của khối doanh nghiệp trong nước cải thiện đáng kể hơn so với khối FDI, cụ thể xuất khẩu của khối FDI giảm 1,2% so với tháng trước trong khi khối trong nước tăng 5,4%.

Tính chung trong 5 tháng đầu năm 2023, kim ngạch xuất khẩu đạt 135,2 tỷ USD, giảm 12,3% so với cùng kỳ và kim ngạch nhập khẩu đạt 125,6 tỷ USD, giảm 18,4% so với cùng kỳ. Kim ngạch nhập khẩu tiếp tục giảm, trong khi chỉ số PMI giảm về mức thấp nhất kể từ giai đoạn Covid-19. Do nhập khẩu giảm mạnh, nền kinh tế tiếp tục duy trì được mức thặng dư thương mại 2 tỷ USD trong tháng 05/2023.

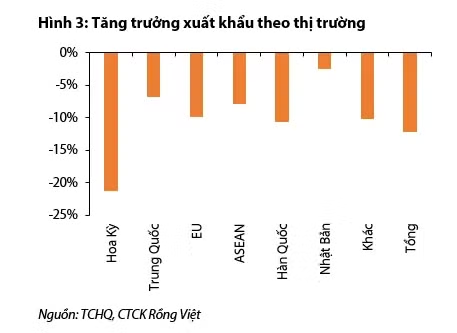

Không chỉ khó khăn quy mô ở trong nước, thị trường các nước khác cũng gặp khó khăn do nhu cầu suy giảm.

Xét xu hướng 3 tháng gần nhất, sự sụt giảm trong giá trị xuất khẩu của các mặt hàng chính yếu so với cùng kỳ là thấp nhất trong tháng qua. Cụ thể, xuất khẩu hàng điện tử giảm 16,2%, xuất khẩu hàng dệt may, giày dép, túi xách giảm 9%, gỗ và sản phẩm gỗ giảm 24,5% và sắt thép tăng 1,4%.

Nhu cầu của thị trường Hoa Kỳ tiếp tục giảm mạnh nhất trong các thị trường xuất khẩu trong tháng 05/2023, giảm 21,4% so với cùng kỳ. Xuất khẩu sang châu Âu và Trung Quốc có mức giảm lần lượt là 9,9% và 6,8% so với cùng kỳ.

Đáng chú ý, tình hình xuất khẩu có vẻ kém đi ở các thị trường châu Á khác (ASEAN, Hàn Quốc và Nhật Bản), mức giảm của 3 thị trường này trong 5 tháng lần lượt là 7,9%, 10,7% và 2,5%.

Hoạt động nhập khẩu nguyên vật liệu có xu hướng phân hóa trong tháng 05/2023. Mức giảm có phần cải thiện ở nhóm nguyên vật liệu hàng điện tử và máy móc thiết bị, giảm lần lượt 20,6% và 9,7% so với cùng kỳ.

Trong khi đó, nhập khẩu tiếp tục suy giảm ở nhóm nguyên vật liệu dệt may và chăn nuôi, giảm lần lượt 22,4% và 45,1% so với cùng kỳ. Ở chiều ngược lại, nhập khẩu sản phẩm xăng dầu tăng 2,5% so với cùng kỳ, chủ yếu do nhập khẩu dầu thô tăng mạnh trong tháng qua.

Tình hình nhập khẩu theo thị trường không có sự thay đổi nhiều so với tháng trước, tính chung 5 tháng, nhập khẩu từ các thị trường chính tiếp tục giảm như Trung Quốc (-17,9% so với cùng kỳ), Hàn Quốc (-27,8%) và Nhật Bản (-15,7%).

Có nhưng chưa đủ

Đối với ngành sản xuất Việt Nam, hiện chưa có nhiều dấu hiệu cho thấy nhu cầu cải thiện khi số đơn hàng mới giảm nhanh trong tháng 5 về mức thấp nhất trong vòng 20 tháng, đơn hàng tiếp tục giảm tháng thứ ba liên tiếp, đồng thời, niềm tin kinh doanh đang bị xói mòn về mức thấp nhất kể từ tháng 11/2022.

Xét ở bình diện khu vực ASEAN, báo cáo của S&P Global cho thấy nhu cầu bên ngoài đối với hàng hóa ASEAN tiếp tục giảm trong tháng 05/2023 và doanh thu xuất khẩu giảm với tốc độ nhanh.

Ở một bức tranh tổng thể hơn, khoảng cách về nhu cầu hàng hoá và nhu cầu dịch vụ đang nới rộng, là chỉ báo cho thấy động lực tăng trưởng hiện tại đối với thương mại hàng hoá yếu hơn lĩnh vực dịch vụ. Theo đó, tăng trưởng được duy trì ở các thị trường phát triển, và ngay cả Trung Quốc đều là đóng góp lớn đến từ lĩnh vực dịch vụ.

Nhìn xa hơn, một số chỉ báo mang đến sự lạc quan nhất định. Đầu tiên có thể kể đến là việc nhu cầu giảm đã kích thích các nhà sản xuất cắt giảm giá thành, giá trung bình của hàng hoá toàn cầu đã giảm lần đầu tiên trong vòng 3 năm. Việc gián đoạn chuỗi cung ứng dần được giải quyết cũng giúp cho việc thúc đẩy giao thương nguyên liệu và thành phẩm thuận tiện hơn. Xét theo góc độ thị trường, tồn kho bán sỉ tại Mỹ trong tháng 4/2023 giảm 0,1% so với tháng trước.

Tốc độ tăng trưởng hàng tồn kho với cùng kỳ giảm chỉ còn 6,3% so với mức tăng kỷ lục vào tháng 6/2022 (25,6%). Trong đó, tồn kho thiết bị điện tăng 0,7% so với tháng trước (+13,9% so với cùng kỳ), nội thất giảm 0,5% so với tháng trước (-1,1% so với cùng kỳ), may mặc giảm 2,3% so với tháng trước (+8,4% so với cùng kỳ). Việc giảm hàng tồn kho giảm có thể dẫn đến kỳ vọng đơn hàng cải thiện nhẹ.

Dù vậy, VDSC cho rằng những chỉ báo này chưa đủ cơ sở để tạo động lực phục hồi cho hoạt động xuất khẩu.