Trong khuôn khổ Ngày không tiền mặt năm 2022 do Vụ Thanh toán (Ngân hàng Nhà nước) và Báo Tuổi Trẻ tổ chức, hội thảo - triển lãm chủ đề 'Chuyển đổi số để hướng tới xã hội không dùng tiền mặt' diễn ra chiều 17/6.

Theo thông tin tại hội thảo, đến tháng 4/2022, giao dịch thanh toán không dùng tiền mặt (TTKDTM) tăng 69,7% về số lượng, 27,5% về giá trị, giao dịch qua Internet cũng tăng tương ứng 48,39% và 32,76%; qua điện thoại di động tăng tương ứng 97,65% và 86,68%; qua QR Code tăng tương ứng 56,52% và 111,62% so với cùng kỳ năm 2021. Tổng số ví điên tử đã kích hoạt tăng 10,37% so với cuối năm 2021.

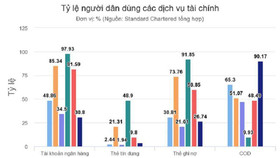

Đáng chú ý, tỷ lệ người dân trưởng thành có tài khoản thanh toán đã đạt gần 66% với tốc độ tăng trưởng bình quân 11,44% từ năm 2015-2021. Đã có 3,4 triệu tài khoản và 1,3 triệu thẻ ngân hàng được mở mới trực tuyến, từ xa theo phương thức điện tử (eKYC).

Ngoài ra, trong số 1,1 triệu khách hàng đăng ký sử dụng dịch vụ Mobile Money, có gần 660.000 khách hàng ở nông thôn, miền núi, vùng sâu, vùng xa, biên giới, hải đảo (chiếm hơn 60% tổng số khách hàng đăng ký và sử dụng dịch vụ).

Theo Thống đốc NHNN Nguyễn Thị Hồng, thanh toán không dùng tiền mặt, thanh toán điện tử là xu hướng phát triển chủ đạo tại hầu hết các quốc gia trên thế giới, cả các nước phát triển lẫn đang phát triển, đặc biệt trong bối cảnh số hóa sâu rộng các ngành, lĩnh vực và sự nổi lên của các hoạt động gắn liền với nền kinh tế số.

Các ngân hàng đã ưu tiên đầu tư nguồn lực để tập trung chuyển đổi số trước do giao dịch thanh toán, vốn chiếm phần lớn trong các giao dịch ngân hàng, thanh toán liên quan mật thiết tới cuộc sống thường nhật, thiết yếu của người dân và đóng vai trò cửa ngõ để kết nối thuận tiện với các dịch vụ, nghiệp vụ ngân hàng - tài chính khác như tiền gửi, tiết kiệm, vay vốn, bảo hiểm, quản lý tài chính cá nhân…và cả những dịch vụ ngoài ngân hàng như gọi xe, vé xem phim, đặt nhà hàng/tour du lịch, dịch vụ y tế, giáo dục, chăm sóc sức khỏe…

Ứng dụng mobile banking, ví điện tử không đơn thuần chỉ để chuyển tiền, vấn tin mà người dân còn có thể sử dụng đa dạng các tiện ích như thanh toán hóa đơn, thương mại điện tử, mua vé xem phim, vé máy bay, tour du lịch…Ngược lại, người dân cũng có thể sử dụng gián tiếp các dịch vụ ngân hàng thông qua các đơn vị cung ứng sản phẩm, dịch vụ khác như mua trả góp, mua trước - trả sau…

Đến nay, tốc độ tăng trưởng về giao dịch thanh toán di động bình quân hàng năm đạt hơn 90%; nhiều dịch vụ ngân hàng đã có thể được sử dụng hoàn toàn trên kênh số như: mở tài khoản thanh toán, thẻ ngân hàng, chuyển tiền, gửi tiết kiệm...;

Nhiều ngân hàng Việt Nam có trên 90% giao dịch trên kênh số; gần 70% người trưởng thành có tài khoản thanh toán; khoảng 1,1 triệu tài khoản mobile-money đã được mở, khoảng 60% trong đó được mở tại khu vực nông thôn, vùng sâu, vùng xa...

Hệ thống thanh toán hoạt động thông suốt, an toàn đáp ứng được hầu hết các nhu cầu thanh toán trong nền kinh tế; các phương thức, dịch vụ thanh toán mới hiện đại trên thế giới (như: thanh toán qua mã phản hồi nhanh QR, thanh toán tiếp xúc gần NFC, mở tài khoản thanh toán, thẻ ngân hàng bằng phương thức điện tử... đã được triển khai thực hiện tại Việt Nam) với chi phí hợp lý.

Trong thời gian qua, NHNN đã chủ động nghiên cứu, ban hành kế hoạch chuyển đổi số ngành ngân hàng, chỉ thị về đẩy mạnh chuyển đổi số và bảo đảm an ninh, an toàn thông tin trong hoạt động ngân hàng.

Đồng thời, trình Chính phủ ban hành Quyết định số 316/QĐ-TTg về việc phê duyệt triển khai thí điểm dùng tài khoản viễn thông để thanh toán cho các dịch vụ có giá trị nhỏ (Mobile Money); Hướng dẫn các ngân hàng mở tài khoản thanh toán, thẻ ngân hàng cho khách hàng bằng phương thức điện tử (eKYC), qua đó cho phép người dân mở tài khoản, thẻ mà không cần đến trực tiếp ngân hàng.

NHNN cũng ban hành các tiêu chuẩn kỹ thuật thanh toán như mã QR code, thẻ chíp nội địa tạo thuận lợi cho kết nối thanh toán liên thông, giảm chi phí chấp nhận thanh toán.