Trong lúc các "gã khổng lồ" như Vinamilk, Sabeco hay PNJ loay hoay đối mặt với sụt giảm doanh thu và lợi nhuận, một doanh nghiệp con âm thầm của Masan Group lại bất ngờ dẫn đầu ngành tiêu dùng trong quý đầu năm 2025. Sự xoay chuyển thứ hạng đang khiến bức tranh ngành thêm phần thú vị.

AI LÀ QUÁN QUÂN LỢI NHUẬN QUÝ 1/2025

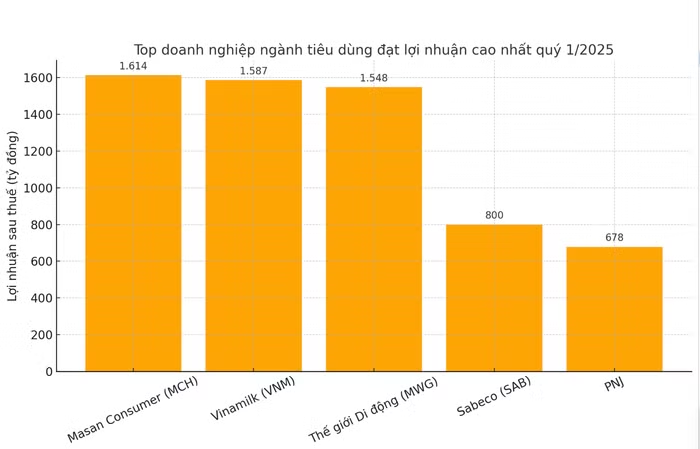

Không phải những cái tên quen thuộc Masan Group, Sabeco hay Vinamilk,..., chính Công ty Cổ phần Hàng tiêu dùng Masan (Masan Consumer - mã chứng khoán: MCH) công ty con của Tập đoàn Masan mới là doanh nghiệp ghi nhận lợi nhuận cao nhất ngành tiêu dùng trong quý đầu năm.

Trong ba tháng đầu năm, Masan Consumer ghi nhận doanh thu 7.489 tỷ đồng, tăng 13,8% so với cùng kỳ 2024. Lợi nhuận từ hoạt động kinh doanh (EBIT) cũng ghi nhận mức tăng tương đương, đạt 1.736 tỷ đồng. Tuy nhiên, lợi nhuận sau thuế trước phân bổ cổ đông thiểu số (NPAT Pre-MI) lại giảm nhẹ 3,3% xuống còn 1.614 tỷ đồng.

Nguyên nhân chính đến từ việc thu nhập tài chính thuần đi xuống, hậu quả của các đợt chia cổ tức mà MCH đã thực hiện trong năm 2024. Dù vậy, công ty vẫn giữ vững vị thế là đơn vị lãi lớn nhất trong ngành tiêu dùng ở quý này.

Trong khi một tên tuổi kỳ cựu khác là Công ty Cổ phần Sữa Việt Nam (Vinamilk - mã chứng khoán: VNM) lại trải qua quý kinh doanh thử thách. Doanh thu thuần hợp nhất của “gã khổng lồ” ngành sữa đạt 12.935 tỷ đồng, giảm nhẹ so với cùng kỳ năm ngoái. Lợi nhuận gộp quý này đạt 5.210 tỷ đồng với biên lợi nhuận gộp 40,3%, thấp hơn mức 41,9% của quý I/2024, nhưng lại cải thiện so với quý 4/2024.

Về mặt tài chính, Vinamilk vẫn duy trì được sự ổn định với tổng tài sản tính đến cuối tháng 3 đạt 55.014 tỷ đồng, vốn chủ sở hữu tăng nhẹ 4% lên 37.622 tỷ đồng. Đáng chú ý, gần một nửa tài sản của doanh nghiệp khoảng 25.709 tỷ đồng là tiền và tiền gửi ngân hàng, giúp công ty mang về 341 tỷ đồng tiền lãi trong quý.

Trong khi đó, Công ty Cổ phần Đầu tư Thế giới Di động (mã chứng khoán: MWG) một cái tên quen thuộc khác trong lĩnh vực bán lẻ lại tạo nên bất ngờ lớn khi vươn lên mạnh mẽ trong quý đầu năm nay. Doanh thu thuần đạt 36.135 tỷ đồng, tăng gần 15% so với quý 1/2024. Đặc biệt, doanh thu tài chính của công ty cũng tăng hơn 18%, đạt gần 700 tỷ đồng.

Nhờ sự hồi phục rõ rệt trong hoạt động kinh doanh, lợi nhuận sau thuế của MWG ghi nhận mức 1.548 tỷ đồng, tăng hơn 71% so với cùng kỳ. Đây là mức lợi nhuận theo quý cao thứ hai trong lịch sử hoạt động của doanh nghiệp này, chỉ xếp sau đỉnh cao từng đạt được ở quý 4/2021.

Đứng thứ tư trong bảng xếp hạng top đầu những doanh nghiệp có lợi nhuận lớn nhất quý 1/2025 của ngành hàng tiêu dùng là Tổng công ty Cổ phần Bia - Rượu - Nước giải khát Sài Gòn (Sabeco - mã chứng khoán: SAB) ghi nhận mức doanh thu và lợi nhuận thấp nhất trong nhiều năm qua. Trong quý 1/2025, Sabeco đạt doanh thu thuần 5.811 tỷ đồng, giảm 19% so với cùng kỳ và chạm đáy kể từ quý 4/2021.

Lý giải cho sự sụt giảm này, doanh nghiệp cho biết nguyên nhân đến từ sự cạnh tranh gia tăng, tác động của Nghị định 168 và đặc biệt là sự thay đổi trong việc tính thuế tiêu thụ đặc biệt sau khi hợp nhất Sabibeco thành công ty con từ đầu năm nay. Dù đã cắt giảm được tổng nợ phải trả tới 33%, Sabeco vẫn báo lãi ròng chỉ gần 800 tỷ đồng, giảm 22% so với cùng kỳ.

Không nằm ngoài xu hướng, Công ty Cổ phần Vàng bạc Đá quý Phú Nhuận (PNJ - mã chứng khoán: PNJ) cũng đối mặt với quý kinh doanh giảm tốc. Doanh thu thuần đạt 9.635 tỷ đồng, giảm tới 23,5% so với cùng kỳ năm trước. Dù mảng trang sức bán lẻ và bán sỉ vẫn ghi nhận tăng trưởng tích cực lần lượt 6% và 22,8%, nhưng doanh thu vàng 24K vốn là mảng chủ lực lại lao dốc gần 66%, kéo lợi nhuận sau thuế giảm hơn 8%, xuống còn 678 tỷ đồng.

Một điểm đáng lưu ý là hàng tồn kho của PNJ tăng nhẹ lên 13.705 tỷ đồng, chủ yếu do lượng thành phẩm và hàng hoá chiếm tỷ trọng lớn, dù công ty vẫn giữ được đà tăng nhẹ về tổng tài sản và vốn chủ sở hữu.

KẾ HOẠCH NĂM 2025: TĂNG TRƯỞNG HAY THẬN TRỌNG

Bức tranh kế hoạch kinh doanh năm 2025 của các doanh nghiệp trong ngành hàng tiêu dùng đang cho thấy sự phân hóa rõ nét, bên cạnh những tham vọng tăng trưởng mạnh mẽ, không ít doanh nghiệp lại lựa chọn con đường thận trọng để thích nghi với biến động thị trường.

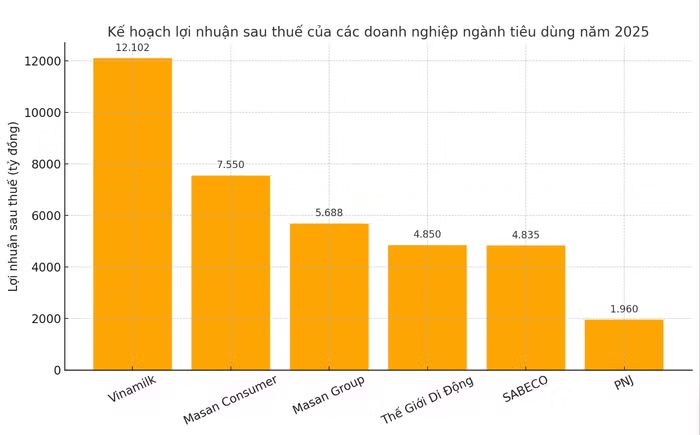

Nổi bật nhất trong danh sách là Vinamilk, doanh nghiệp đặt mục tiêu dẫn đầu ngành về lợi nhuận, dù lựa chọn chiến lược tăng trưởng ổn định. Tại Đại hội đồng cổ đông thường niên năm 2025, công ty đã thông qua kế hoạch doanh thu 64.505 tỷ đồng và lợi nhuận trước thuế 12.102 tỷ đồng, tăng lần lượt 4,3% so với cùng kỳ năm trước.

Cổ tức bằng tiền mặt đợt cuối năm 2024 cũng được duy trì ở mức cao: 43,5%. Trong bối cảnh ngành sữa đang có dấu hiệu hồi phục, chiến lược duy trì tăng trưởng ổn định của Vinamilk cho thấy sự bền bỉ và cam kết với cổ đông.

Không kém phần tham vọng, Masan Consumer (MCH) đặt mục tiêu doanh thu 2025 dao động từ 33.500 đến 35.500 tỷ đồng, tương ứng mức tăng trưởng từ 10% đến 15%. Lợi nhuận sau thuế dự kiến đạt từ 7.300 đến 7.800 tỷ đồng.

Đáng chú ý, MCH hướng đến ba chiến lược trọng tâm: Cao cấp hóa sản phẩm; đổi mới danh mục ở các ngành hàng tăng trưởng cao và mở rộng thị trường quốc tế, với mục tiêu doanh thu nước ngoài tăng ít nhất 20%, tập trung vào các thị trường trọng điểm như Mỹ, Hàn Quốc, Nhật Bản và EU. Sự chủ động đổi mới của MCH phản ánh khát vọng vươn ra toàn cầu trong bối cảnh nhu cầu nội địa dần bão hòa.

Ở cấp độ tập đoàn, Masan Group, công ty mẹ của MCH cũng thể hiện mục tiêu tăng trưởng rõ rệt với kế hoạch doanh thu thuần hợp nhất dao động từ 80.500 đến 85.500 tỷ đồng trong năm 2025. Lợi nhuận sau thuế dự kiến đạt từ 4.875 đến 6.500 tỷ đồng, tăng trưởng từ 14% đến 52% so với năm trước.

Không nằm ngoài xu hướng phục hồi, Thế Giới Di Động cũng đưa ra kế hoạch kinh doanh đầy tham vọng cho năm 2025 với doanh thu thuần 150.000 tỷ đồng, tương đương gần 6 tỷ USD, tăng 12% so với năm 2024. Lợi nhuận sau thuế dự kiến đạt 4.850 tỷ đồng, tăng trưởng 30%.

Trong bối cảnh thị trường bán lẻ điện tử và hàng tiêu dùng nhanh đang cạnh tranh gay gắt, kế hoạch của Thế Giới Di Động cho thấy niềm tin vào sức bật từ mô hình bán lẻ đa kênh cũng như sự đóng góp ngày càng lớn của các chuỗi bán lẻ như Bách Hóa Xanh.

Cùng chia sẻ kỳ vọng tích cực, SABECO "ông lớn" ngành bia đề ra kế hoạch doanh thu năm 2025 ở mức 44.819 tỷ đồng, tăng 9% so với năm trước. Lợi nhuận sau thuế dự kiến đạt 4.835 tỷ đồng, tăng 8%, đi kèm với tỷ lệ chia cổ tức tiền mặt lên tới 50%. Trong bối cảnh sức tiêu thụ bia đang dần phục hồi sau các tác động của chính sách kiểm soát đồ uống có cồn, SABECO đang nỗ lực cân bằng giữa tăng trưởng doanh thu và lợi nhuận với việc duy trì sức hấp dẫn đối với nhà đầu tư thông qua cổ tức cao.

Tuy nhiên, không phải doanh nghiệp nào cũng chọn cách tăng tốc. PNJ lại đưa ra kế hoạch kinh doanh thận trọng hơn. Doanh thu năm 2025 được dự báo ở mức hơn 31.600 tỷ đồng, giảm 17% so với năm 2024. Lợi nhuận sau thuế cũng điều chỉnh giảm 7%, còn khoảng 1.960 tỷ đồng. Dù các chỉ tiêu chính đều giảm, PNJ vẫn duy trì chính sách cổ tức tiền mặt ở mức 20%, thể hiện cam kết chia sẻ lợi nhuận ổn định với cổ đông giữa thời điểm nhiều bất định.

Từ những kế hoạch được công bố, có thể thấy bức tranh năm 2025 của ngành hàng tiêu dùng đang hiện ra với nhiều sắc độ. Một số doanh nghiệp chọn đẩy mạnh tăng trưởng, đổi mới chiến lược để đón đầu thị trường. Trong khi đó, không ít đơn vị lại chủ động giảm tốc, tập trung bảo toàn lợi nhuận trong bối cảnh chi phí sản xuất và tiêu dùng vẫn còn nhiều biến động. Dù con đường khác nhau, điểm chung là các doanh nghiệp đều đang tìm cách thích ứng linh hoạt để hướng đến sự phát triển bền vững hơn trong năm bản lề 2025.