Công ty Chứng khoán Vietcombank (VCBS) vừa công bố báo cáo nhận định về Ngân hàng Thương mại Cổ phần Đầu tư và Phát triển (BIDV – mã chứng khoán: BID).

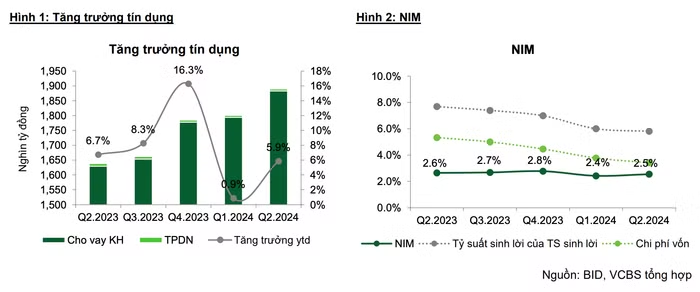

Theo báo cáo, hệ số CAR của BIDV hiện tại trên 9% và ngân hàng đặt ra kế hoạch tăng trưởng tín dụng 12-13%/năm, trong đó tập trung tăng tỷ trọng phân khúc bán lẻ (hiện chiếm 45%), gia tăng khai thác nhóm khách hàng cao cấp.

Ngân hàng đã được cấp room tăng trưởng tín dụng năm 2024 là 14%, do đó VCBS kỳ vọng BID sẽ đẩy mạnh giải ngân trong quý cuối năm và sử dụng được hết hạn mức tăng trưởng của năm nay.

Tính đến cuối quý 2, ngân hàng mới đạt mức tăng trưởng tín dụng 5,9% với quy mô cho vay khách hàng tăng 5,9% lên 1,88 triệu tỷ đồng trong khi danh mục trái phiếu doanh nghiệp giảm 7%, ở mức 6.838 tỷ đồng.

Số liệu từ hai quý đầu năm cho thấy tốc độ tăng trưởng cao tập trung ở phân khúc bán lẻ tăng 8,3% (chiếm 45% tổng dư nợ). Nhóm doanh nghiệp lớn tăng 5,9% (chiếm 34% dư nợ) và nhóm SME tăng trưởng khiêm tốn 1,1%.

Ngân hàng BIDV có lợi thế vốn rẻ từ lượng lớn tiền gửi kỳ hạn của Kho bạc Nhà nước, đạt hơn 118.000 tỷ đồng cuối quý 2/2024, lớn nhất trong số các ngân hàng trong hệ thống.

Tuy nhiên, BIDV cũng đứng trước áp lực giảm lãi suất để hỗ trợ các khách hàng gặp khó khăn trong sản xuất kinh doanh, thiệt hại do thiên tai… khiến NIM chịu áp lực thu hẹp trong năm 2024.

Áp lực lên NIM một phần đến từ việc CASA giảm nhẹ so với cuối năm 2023, từ 19,6% về 18,2%. Tính đến cuối quý 2, huy động từ tiền gửi và giấy tờ có giá của BIDV đạt hơn 2 triệu tỷ đồng (tăng 5,9% so với đầu năm). Trong đó, tiền gửi khách hàng tăng 6%, giấy tờ có giá tăng 4,3%.

Báo cáo cũng cho biết, lợi nhuận nửa đầu năm của BIDV tăng trưởng nhờ tăng trưởng của thu nhập ngoài lãi và giảm chi phí trích lập dự phòng. Trong 6 tháng đầu năm 2024, BIDV công bố tổng thu nhập hoạt động và lợi nhuận trước thuế đạt lần lượt 37.396 tỷ đồng và 15.548 tỷ đồng, tăng 8,3% và 12,1% so với cùng kỳ.

Trong đó, thu nhập lãi thuần ghi nhận 28.379 tỷ đồng, tăng 3,3% so với cùng kỳ. NIM duy trì mức thấp 2,5% do áp lực duy trì lãi suất cho vay ở mức thấp nhằm hỗ trợ khách hàng.

Trong khi đó, thu nhập ngoài lãi tăng 27,9% so với cùng kỳ, đạt 9.017 tỷ đồng. Lãi thuần từ hoạt động dịch vụ đạt 3.632 tỷ đồng, tăng 13,8% so với cùng kỳ. Lãi thuần từ 2 hoạt động kinh doanh ngoại hối và vàng và đầu tư chứng khoán tăng mạnh, đạt lần lượt 3.190 tỷ đồng (tăng 118,9%) và 467 tỷ đồng (tăng 124,5%).

Ngược lại, thu nhập khác với cấu phần chính từ thu hồi nợ xấu đã xóa giảm 23,8% so với cùng kỳ xuống còn 1.533 tỷ đồng do thị trường bất động sản chưa thuận lợi. Chi phí hoạt động ghi nhận 12.101 tỷ đồng ( tăng 8%). Tỷ lệ CIR đạt 33,2%, tương đương trung bình ngành.

“Nhờ việc tăng năng lực quản lý tín dụng và tích cực trích lập nợ xấu trong suốt thời gian qua, bộ đệm dự phòng của BIDV đã cải thiện đáng kể. Mức độ tiếp xúc thấp đối với các lĩnh vực rủi ro bao gồm trái phiếu doanh nghiệp và tín dụng bất động sản cũng giúp giảm bớt áp lực trích lập dự phòng”, báo cáo nêu rõ.

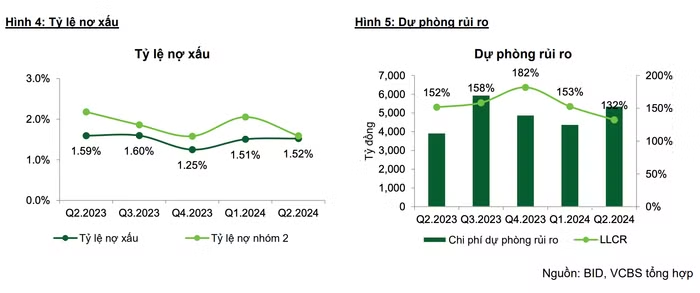

Theo VCBS, tỷ lệ nợ xấu của BIDV đạt 1,52%, gần như đi ngang so với quý 1 nhờ ngân hàng sử dụng 8.671 tỷ đồng dự phòng để xóa nợ trong kỳ. Tỷ lệ nợ nhóm 2 ở mức 1,59%, cải thiện sau khi đạt đỉnh trong quý 1 và là dấu hiệu tích cực cho thấy áp lực trích lập đã phần nào được giảm thiểu. Chi phí trích lập dự phòng ghi nhận mức 9.746 tỷ đồng (tăng 3%), tỷ lệ bao phủ nợ xấu (LLCR) đạt 132%, mức cao thứ 2 trong hệ thống.

Tuy nhiên, trong trường hợp khả năng trả nợ của khách hàng hồi phục chậm hơn dự kiến, lợi nhuận của BIDV sẽ chịu tác động tiêu cực trong ngắn hạn khi nợ xấu gia tăng khiến chi phí dự phòng duy trì cao trong năm 2024-2025.

Dự phóng cho cả năm 2024, nhóm chuyên gia VCBS ước tính lợi nhuận trước thuế của BIDV sẽ đạt 30.825 tỷ đồng, tăng 11,7% so với cùng kỳ, tương đương EPS đạt 4.243 đồng/cổ phiếu và BVPS đạt 25.126 đồng/cổ phiếu.

Về kế hoạch tăng vốn, nhóm chuyên gia cho biết, BIDV dự kiến tăng vốn điều lệ lên 70.624 tỷ đồng trong năm 2024 theo 2 phương án: chia cổ tức bằng cổ phiếu với tỷ lệ 21%, và phát hành riêng lẻ với tỷ lệ 2,89%, hiện vẫn đang trong quá trình chọn lựa nhà đầu tư phù hợp.