Tổng Công ty Cổ phần Công trình Viettel (Viettel Construction – mã chứng khoán: CTR) vừa công bố báo cáo kết quả hoạt động kinh doanh tháng 6 và luỹ kế 6 tháng đầu năm 2024.

Cụ thể, kết thúc tháng 6/2024, Viettel Construction ghi nhận doanh thu đạt hơn 1.045 tỷ đồng, tăng 14% so với cùng kỳ. Lợi nhuận trước thuế cũng tăng 8% so với tháng 2/2023, lên mức 55,9 tỷ đồng.

Luỹ kế 6 tháng đầu năm 2024, Viettel Construction thu về 5.651 tỷ đồng doanh thu và 305,6 tỷ đồng lợi nhuận trước thuế, lần lượt tăng 11% và 5% so với cùng kỳ năm 2023. Với kết quả này, công ty đã thực hiện 45% kế hoạch doanh thu và 46% mục tiêu lợi nhuận đề ra cho cả năm 2024.

Xét về cơ cấu, mảng vận hành khai thác đóng góp lớn nhất với doanh thu 2.880 tỷ đồng, tăng 2% so với cùng kỳ năm 2023 và chiếm tỷ trọng 51% tổng doanh thu. Tiếp đó là mảng xây lắp với 1.731 tỷ đồng, tăng 39% và chiếm tỷ trọng 30%.

Mảng giải pháp và dịch vụ kĩ thuật đạt 717,9 tỷ đồng, tăng 35% (chiếm tỷ trọng 13%) và hạ tầng cho thuê đạt 282,5 tỷ đồng, tăng 39% (chiếm tỷ trọng 5%).

Năm 2024, Viettel Construction đặt mục tiêu tổng doanh thu đạt 11.653 tỷ đồng, tăng 11 % so với thực hiện năm 2023. Lợi nhuận trước và sau thuế lần lượt đạt 671,4 tỷ và 531,7 tỷ đồng, tương ứng tăng 4,1% và 3,1%. Nếu hoàn thành kế hoạch, Viettel Construction sẽ phá kỷ lục lợi nhuận.

Trên thị trường chứng khoán, kết phiên giao dịch ngày 12/7, cổ phiếu CTR đóng cửa ở mức 147.100 đồng/cổ phiếu. Theo đó, vốn hoá của doanh nghiệp “họ” Viettel trên thị trường đạt khoảng 16.826 tỷ đồng.

Theo nhận định của Công ty Chứng khoán BIDV (BSC Research), khi mạng 5G được thương mại hóa, Viettel Construction sẽ là doanh nghiệp được hưởng trực tiếp nhờ vị thế số 1 trong lĩnh vực xây lắp.

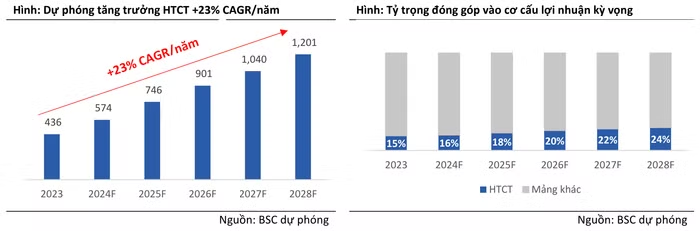

Cụ thể, BSC Research kỳ vọng mảng hạ tầng cho thuê sẽ tăng 32% trong 2024, và ghi nhận tốc độ tăng trưởng 23% CAGR trong giai đoạn 5 năm tới nhờ nhu cầu hạ tầng/thuê trạm tăng sau khi đóng cửa mạng 2G và triển khai mạng 5G.

Về dài hạn, mảng hạ tầng cho thuê sẽ là một trong những động lực tăng trưởng lợi nhuận quan trọng của Viettel Construction trong 5 năm tới nhờ tỷ suất đầu tư (ROI) ấn tượng (30%).

Ngoài ra, hiện tại mặc dù chỉ chiếm 5% doanh thu nhưng hạ tầng cho thuê đóng góp đến 15% lợi nhuận gộp của doanh nghiệp. Qua đó, BSC Research dự phóng tỷ lệ đóng góp sẽ đạt 17% vào 2024 và 23% - 25% vào 2028 với tốc độ tăng trưởng kỳ vọng trên.

Đối với mảng vận hành khai thác, BSC Research cho rằng, mảng này sẽ tăng trưởng 15% trong 2024, và duy trì đà tăng trưởng 10 - 15%/năm trong giai đoạn 5 năm tới nhờ: Trong tháng 1/2024, Viettel Construction đã đấu thầu thành công 6 gói thầu trị giá 15.850 tỷ đồng trong việc đảm bảo vận hành khai thác, ứng cứu thông tin cho tập đoàn Viettel. Theo đó, gói thầu sẽ được thực hiện trong 1.096 ngày và nghiệm thu theo từng giai đoạn (tháng, quý, năm).

Bên cạnh đó, khối lượng vận hành viễn thông tăng do khối lượng hạ tầng tăng khi tập đoàn Viettel và các nhà mạng khác hầu hết đều sẽ phải tăng cường lượng hạ tầng viễn thông nhằm đảm bảo độ phủ cho mạng 5G sau khi thương mại hoá.

Ngoài ra, tập đoàn Viettel tăng cường độ phủ tại các thị trường nước ngoài như Đông Nam Á, Châu Phi, Mỹ La Tinh nhằm phát triển mạng 4G cũng sẽ tạo nguồn việc cho Viettel Construction (hầu hết các trạm viễn thông của Viettel ở nước ngoài do Viettel Construction vận hành).

Song song đó, mảng xây lắp cũng được kỳ vọng tăng trưởng 20% so với cùng kỳ nhờ xây lắp viễn thông tăng 60% và xây lắp dân dụng tăng 14%.

Với những nhận định trên, BSC Research đưa ra khuyến nghị mua đối với cổ phiếu CTR với giá trị hợp lý là 130.000/cổ phiếu.