Theo số liệu thống kê của Tổng Công ty Cảng Hàng không Việt Nam, ngành hàng không đã phục hồi hoàn toàn vào năm 2024, với tổng lượng hành khách đạt 109 triệu lượt, tăng 4% so với năm trước.

Đáng chú ý, lượng khách quốc tế bùng nổ với 41 triệu lượt, tăng 26% so với cùng kỳ và trở lại mức của năm 2019, trong khi khách nội địa giảm 15% do thiếu máy bay và sự thu hẹp của hãng Bamboo Airways.

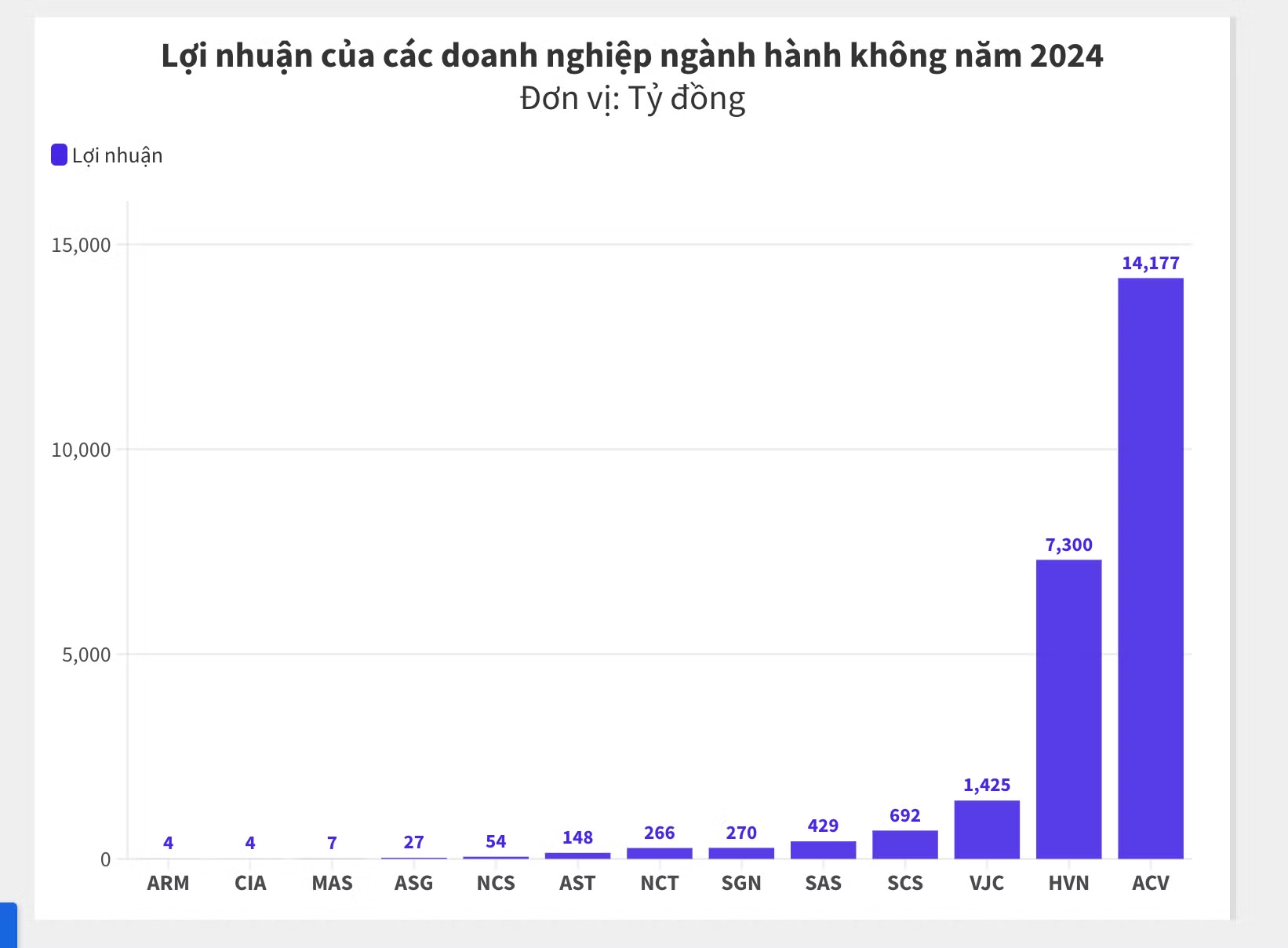

DOANH NGHIỆP NÀO ĐANG DẪN ĐẦU CUỘC ĐUA?

Nhờ sự phục hồi mạnh mẽ của khách quốc tế, lợi nhuận của các hãng hàng không và dịch vụ sân bay tăng vọt, thậm chí vượt mức trước đại dịch. Tuy nhiên, bức tranh này không phải hoàn toàn màu hồng khi một số doanh nghiệp vẫn phải đối mặt với những thách thức lớn, khiến họ chưa thể tận dụng hết tiềm năng phục hồi của toàn ngành.

Diễn biến về doanh thu và lợi nhuận của các doanh nghiệp dưới đây sẽ giúp làm rõ hơn bức tranh chuyển động của ngành, từ những tín hiệu tăng trưởng đầy triển vọng đến những khó khăn vẫn còn hiện hữu, cho thấy sự đa dạng và phức tạp trong hành trình phục hồi của ngành hàng không.

Nhóm doanh nghiệp dẫn đầu phải kể đến những cái tên như ACV, HVN hay VJC. Trong đó, Tổng Công ty Cảng Hàng không Việt Nam (mã chứng khoán: ACV) tiếp tục giữ vững vị thế khi ghi nhận doanh thu đạt 22.661 tỷ đồng doanh thu và 14.177 tỷ đồng lợi nhuận sau thuế, tăng lần lượt 12,7% và 35,5% so với năm 2023.

Đáng chú ý, Tổng Công ty Hàng không Việt Nam (Vietnam Airlines, mã chứng khoán: HVN) cũng tạo dấu ấn mạnh mẽ với doanh thu hơn 114.700 tỷ đồng và lợi nhuận trước thuế trên 7.300 tỷ đồng, đánh dấu mức cao nhất từ trước đến nay.

Công ty Cổ phần Hàng không Vietjet (mã chứng khoán: VJC) cũng có một năm bùng nổ khi doanh thu đạt 71.990 tỷ đồng, tăng 23 % so với cùng kỳ. Đặc biệt, lợi nhuận của hãng này đạt 1.425 tỷ đồng, tăng tới 518 %.

Ngoài ra, một loạt doanh nghiệp cung cấp dịch vụ sân bay, hậu cần và suất ăn hàng không cũng ghi nhận kết quả kinh doanh ấn tượng. Công ty Cổ phần Dịch vụ Hàng hóa Sài Gòn (mã chứng khoán: SCS) đạt doanh thu 1.036 tỷ đồng, lợi nhuận lũy kế 692 tỷ đồng, tăng lần lượt 47% và 39% so với cùng kỳ.

Công ty Cổ phần Dịch vụ Hàng không Sân bay Tân Sơn Nhất (mã chứng khoán: SAS) cũng không kém cạnh khi doanh thu đạt 2.906 tỷ đồng, tăng 12,6% so với 2023 và lợi nhuận 429 tỷ đồng, tăng 50% so với cùng kỳ.

Trong khi đó, Công ty Cổ phần Dịch vụ Hàng hóa Nội Bài (mã chứng khoán: NCT) và Công ty Cổ phần Phục vụ mặt đất Sài Gòn (mã chứng khoán: SGN) cũng tiếp tục duy trì đà tăng trưởng.

NCT đạt doanh thu 920,6 tỷ đồng, tăng trưởng mạnh 31,19% so với cùng kỳ, đồng thời ghi nhận lợi nhuận lũy kế đạt 266,5 tỷ đồng, tăng 22,95%. SGN thì báo cáo đạt doanh thu 1.518 tỷ đồng, tăng nhẹ 4,3%, nhưng lợi nhuận lũy kế lại vươn lên mức 270,25 tỷ đồng, đánh dấu mức tăng 18,8% so với năm trước.

Tiếp đến là Công ty Cổ phần Dịch vụ Hàng không Taseco (mã chứng khoán: AST) cũng có một năm khả quan với doanh thu 1.330 tỷ đồng, lợi nhuận 148,6 tỷ đồng, tăng lần lượt 20,9% và 28,5%. Công ty Cổ phần Dịch vụ Bưu chính Interserco (mã chứng khoán: ASG) gây bất ngờ khi lợi nhuận lũy kế tăng vọt 589,8%, đạt 27,8 tỷ đồng, dù doanh thu giảm nhẹ.

Công ty Cổ phần Suất ăn Hàng không Nội Bài (mã chứng khoán: NCS) và Công ty Cổ phần Dịch vụ Hàng không Sân bay Đà Nẵng (mã chứng khoán: MAS) ghi nhận mức tăng trưởng ổn định. NCS đạt doanh thu 731,9 tỷ đồng, lợi nhuận 54,7 tỷ đồng, tăng 18,4%. MAS báo cáo doanh thu 177 tỷ đồng, lợi nhuận 7,3 tỷ đồng, tăng gấp đôi so với cùng kỳ.

Tuy nhiên, không phải doanh nghiệp nào cũng có một năm thuận lợi. Ví dụ như Công ty Cổ phần Dịch vụ Sân bay Quốc tế Cam Ranh (mã chứng khoán: CIA) dù doanh thu tăng 30% nhưng lợi nhuận lại giảm 18,8%, chỉ còn 4,5 tỷ đồng. Trong khi đó, Công ty Cổ phần Xuất nhập khẩu Hàng không (mã chứng khoán: ARM) dù tăng trưởng doanh thu 61% nhưng lợi nhuận chỉ đạt 4,7 tỷ đồng, tăng 22%.

Ngoài ra, một doanh nghiệp cực kỳ lớn là Công ty Cổ phần Dịch vụ Hàng không Sân bay Nội Bài (mã chứng khoán: NAS) hiện chưa công bố báo cáo tài chính, khiến bức tranh toàn cảnh ngành vẫn còn thiếu một mảnh ghép quan trọng.

CỔ PHIẾU NÀO SÁNG GIÁ TRONG 2025?

Ngành hàng không Việt Nam đang bước vào giai đoạn tăng trưởng mạnh mẽ, với những tín hiệu tích cực đến từ cả mảng vận hành sân bay và vận tải hàng hóa. Theo Công ty Chứng khoán Rồng Việt (VDSC) năm 2024 đánh dấu sự phục hồi mạnh mẽ của ngành, đưa sản lượng hành khách và hàng hóa trở lại quỹ đạo tăng trưởng trước đại dịch.

Dù thị trường vẫn đối mặt với hạn chế về cung tải, nhu cầu du lịch hàng không vẫn gia tăng đáng kể, nhất là ở phân khúc quốc tế. Đặc biệt, sự dịch chuyển từ vận tải biển sang hàng không do chi phí vận chuyển đường biển leo thang cũng là yếu tố thúc đẩy ngành.

Chứng khoán Rồng Việt đánh giá triển vọng ngành hàng không năm 2025 sẽ tiếp tục khả quan, đặc biệt là mảng hành khách quốc tế và vận tải hàng hóa xuất nhập khẩu. Dự báo khách quốc tế sẽ tiếp tục đổ về Việt Nam trong năm 2025, với động lực chính đến từ du khách Hàn Quốc và Trung Quốc.

Điều này tạo điều kiện để các doanh nghiệp hàng không duy trì đà tăng trưởng, dù phần lớn tiềm năng đã được phản ánh vào giá cổ phiếu của các ông lớn như ACV và SCS. Ngoài ra, sân bay quốc tế Long Thành dự kiến hoàn thành vào cuối năm 2026 cũng mở ra triển vọng mở rộng công suất đáng kể cho toàn ngành.

Cùng chung góc nhìn lạc quan, Công ty Chứng khoán SSI (SSI Research) dự báo năm 2025, ngành hàng không Việt Nam sẽ hưởng lợi từ ba động lực chính: Giá dầu giảm, lượng hành khách tăng trưởng ổn định và nguồn cung máy bay hạn chế. Theo ước tính, giá dầu Brent trung bình có thể giảm 4% xuống còn 72,50 USD/thùng, giúp chi phí nhiên liệu, vốn chiếm khoảng 30% tổng chi phí của các hãng bay, giảm 1,3%, qua đó cải thiện biên lợi nhuận khoảng 1%.

Về nhu cầu, lượng khách bay quốc tế, đặc biệt từ Trung Quốc, dự kiến tăng mạnh, góp phần đẩy tổng lượng hành khách Việt Nam tăng 10% so với cùng kỳ. Tuy nhiên, thị trường nội địa có thể chỉ tăng 5% do tình trạng thiếu máy bay. Ngành cũng đối mặt với áp lực cạnh tranh gay gắt, các vấn đề chuỗi cung ứng và biến động tỷ giá USD.

Trên cơ sở đó, cùng với tốc độ tăng trưởng của từng doanh nghiệp trong năm 2024, SSI Research đưa ra khuyến nghị mua đối với cổ phiếu ACV với giá mục tiêu 153.000 đồng/cổ phiếu, đồng thời đánh giá khả quan với AST (64.500 đồng/cổ phiếu) và SCS (91.900 đồng/cổ phiếu).

Vì trong bối cảnh lượng khách quốc tế tăng trưởng bền vững, ACV và AST được kỳ vọng sẽ đạt mức tăng trưởng lợi nhuận lần lượt 20% và 17% trong năm 2025. Với SCS, nhu cầu vận tải hàng hóa bằng đường hàng không dự báo sẽ tăng 8%, giúp công ty đạt mức tăng trưởng lợi nhuận 10% so với cùng kỳ.

Trong khi đó, cổ phiếu HVN lại nhận đánh giá trung lập từ SSI Research với giá mục tiêu 27.400 đồng/cổ phiếu. Nguyên nhân là dư địa tăng giá của cổ phiếu này không còn nhiều trong năm nay.

Ngoài những danh mục trên, các công ty đầu tư cũng đang nhắm đến cổ phiếu ASG, khi gây bất ngờ với lợi nhuận lũy kế lên tới 589,8% và SGN. Đây cũng là 2 cổ phiếu đáng để nhà đầu tư chú ý.

Trước sự tăng trưởng nóng của thị trường, khi giá cổ phiếu của nhiều "ông lớn" đã phản ánh phần lớn tiềm năng, nhà đầu tư cần tỉnh táo và cân nhắc kỹ lưỡng để tìm ra cơ hội thực sự trong bức tranh đầy màu sắc này.