Việt Nam đã chính thức được FTSE Russell xác nhận nâng hạng lên thị trường mới nổi thứ cấp, một dấu mốc được chờ đợi suốt nhiều năm.

Tuy nhiên, trái với kỳ vọng dòng tiền quốc tế sẽ nhanh chóng quay trở lại, khối ngoại vẫn duy trì xu hướng bán ròng mạnh từ đầu năm 2026. Nghịch lý này khiến nhiều nhà đầu tư đặt câu hỏi: nâng hạng có thực sự mang lại dòng vốn mới hay không và cơ chế dòng tiền sẽ diễn ra như thế nào?

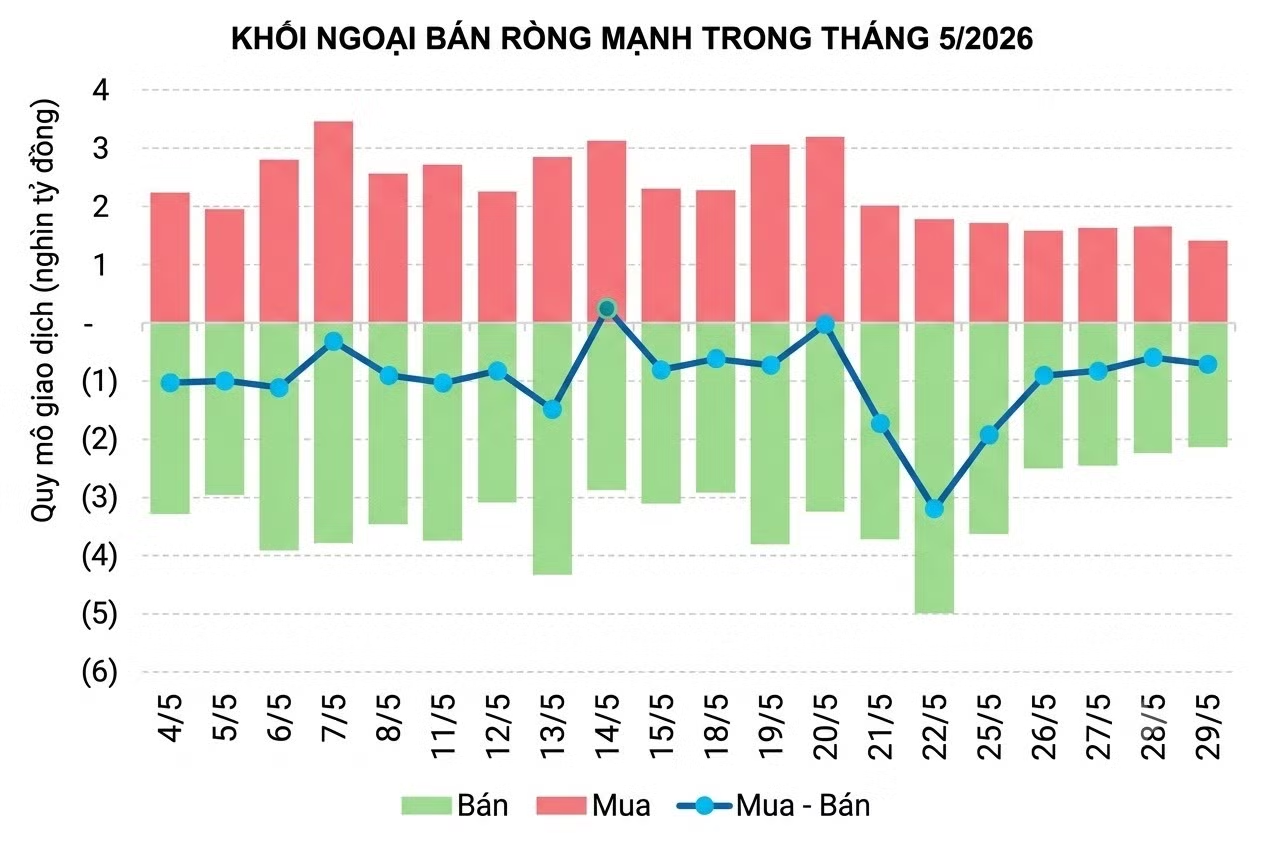

KHỐI NGOẠI Ồ ẠT BÁN RÒNG

Tháng 3/2026 ghi nhận giá trị bán ròng lớn nhất trong bốn tháng đầu năm với hơn 17.600 tỷ đồng trên HoSE. Tính chung từ đầu năm đến hết tháng 4, giá trị rút ròng đã vượt 45.000 tỷ đồng. Sang nửa đầu tháng 5, xu hướng này chưa hề chững lại khi phần lớn các phiên giao dịch đều chứng kiến lực bán mạnh từ khối ngoại, trong đó có tới bốn phiên bán ròng vượt ngàn tỷ đồng.

FPT tiếp tục là tâm điểm của làn sóng thoái vốn. Chỉ trong chưa đầy 5 tháng, khối ngoại đã bán ròng hơn 14.000 tỷ đồng cổ phiếu này, vượt giá trị bán ròng của cả năm 2025. Cùng với đó, VHM của Vinhomes cũng nằm trong nhóm bị xả mạnh nhất, cá biệt phiên 15/4 ghi nhận giá trị bán ròng lên tới hơn 3.300 tỷ đồng.

Ở chiều ngược lại, HPG, MBB hay MSN vẫn hút được dòng vốn ngoại. Tuy nhiên, lượng tiền giải ngân mới vẫn còn khá khiêm tốn nếu so với quy mô bán ra.

Điều đáng nói là đây không còn là câu chuyện của riêng năm 2026. Năm 2025, khối ngoại đã bán ròng kỷ lục hơn 135.000 tỷ đồng trên cả ba sàn, đánh dấu năm thứ ba liên tiếp dòng vốn ngoại rút khỏi thị trường chứng khoán Việt Nam.

Dẫu vậy, thị trường vẫn cho thấy sức đề kháng đáng kể. Dòng tiền trong nước liên tục hấp thụ áp lực bán của nhà đầu tư nước ngoài, giúp VN-Index không chỉ chinh phục lại các đỉnh cũ mà còn thiết lập mặt bằng cao mới trong năm 2026.

Tuy nhiên, các chuyên gia cho rằng việc khối ngoại quay trở lại vẫn mang ý nghĩa đặc biệt quan trọng. Không chỉ mang lại nguồn vốn dài hạn và ổn định hơn, sự hiện diện của các quỹ đầu tư quốc tế còn là thước đo niềm tin, góp phần nâng chuẩn quản trị doanh nghiệp và thúc đẩy thị trường tiến gần hơn với các thông lệ toàn cầu.

VÌ SAO TIỀN VẪN RÚT?

Ông Suan Teck Kin, Giám đốc Khối Nghiên cứu thị trường và Kinh tế toàn cầu, Ngân hàng UOB Singapore cho biết triển vọng thu hút dòng vốn ngoại vào thị trường tài chính Việt Nam được đánh giá tích cực nhờ kỳ vọng nâng hạng lên thị trường mới nổi trong năm nay bởi các tổ chức quốc tế như MSCI hay FTSE Russell. Khi việc nâng hạng này diễn ra, dòng vốn đầu tư vào thị trường vốn dự kiến sẽ hồi phục mạnh mẽ.

Trong những năm qua, do chưa được nâng hạng, nhà đầu tư nước ngoài vẫn coi Việt Nam là nơi đầu tư ngắn hạn, dẫn đến tình trạng rút ròng trong năm 2024 và 2025 khi gặp biến động về tỷ giá.

“Cụ thể, đồng Việt Nam mất giá so với USD và nhiều đồng tiền khác trong khu vực khiến các quỹ tại châu Á rút vốn để chuyển sang các thị trường ổn định hơn như Đài Loan (Trung Quốc), Hàn Quốc hay Nhật Bản. Tuy nhiên, khi đạt trạng thái thị trường mới nổi, tác động lên thị trường chứng khoán sẽ mang tính dài hạn và quy mô lớn hơn nhiều.”, Ông Suan Teck Kin lý giải.

Ở góc nhìn khác, bà Đỗ Minh Trang, Giám đốc Phòng Phân tích và Chiến lược thị trường của Chứng khoán ACB (ACBS) cho rằng những gì diễn ra tại thị trường chứng khoán Việt Nam thực chất chỉ phản ánh xu hướng dịch chuyển vốn trên phạm vi toàn cầu.

Theo thống kê của ACBS, trong 5 tháng đầu năm 2026, dòng tiền quốc tế rút khỏi Hàn Quốc khoảng 61,7 tỷ USD, Ấn Độ khoảng 23,3 tỷ USD và Việt Nam khoảng 2,2 tỷ USD. Trong khi đó, Nhật Bản hút ròng 66,8 tỷ USD và Trung Quốc thu hút gần 17,9 tỷ USD.

“Theo quan sát của chúng tôi, dòng vốn hiện không còn vận động đơn thuần theo câu chuyện thị trường mới nổi, mà đang dịch chuyển theo chủ đề đầu tư, xoay quanh AI, bán dẫn, Cloud và hạ tầng công nghệ. Vì vậy, việc khối ngoại chưa quay lại ngay sau thông tin nâng hạng của Việt Nam là điều không quá bất ngờ”, bà Trang nhấn mạnh.

Ông Bùi Văn Huy, Phó Giám đốc FIDT, cũng cho rằng tác động trực tiếp của việc nâng hạng tới dòng vốn thực tế trong ngắn hạn có thể không quá lớn.

Theo ông Huy, kỳ vọng nâng hạng đã được phản ánh vào giá cổ phiếu từ trước khi sự kiện chính thức diễn ra và thị trường thường có xu hướng “mua tin đồn, bán thực tế”. Bên cạnh đó, quy mô các quỹ ETF theo dõi FTSE hiện không còn quá lớn, trong khi xu hướng phòng thủ của dòng vốn toàn cầu đã kéo dài suốt hơn hai năm qua.

“Dòng vốn đang có xu hướng quay về các thị trường lớn, ổn định hơn trong giai đoạn địa chính trị bất ổn và xu hướng đó mạnh hơn nhiều so với lực kéo từ câu chuyện nâng hạng”, ông Huy nhận định.

Trong khi đó, ông Nguyễn Thế Minh, Giám đốc Ngân hàng đầu tư, Chứng khoán An Bình (ABS), cho rằng giá trị rút ròng lớn của khối ngoại trong thời gian qua không phản ánh sự suy yếu của nền kinh tế Việt Nam mà chủ yếu xuất phát từ biến động toàn cầu.

“Hiện lợi suất trái phiếu Mỹ kỳ hạn 30 năm đã vượt mức đỉnh năm 2008. Trong khi đó, lợi suất trái phiếu Nhật Bản kỳ hạn 10 năm cũng vượt 2%, điều này khiến chiến lược vay vốn giá rẻ bằng đồng Yên để đầu tư vào các thị trường mới nổi và cận biên không còn hấp dẫn, buộc dòng vốn phải quay trở lại các thị trường phát triển. Không chỉ Việt Nam, nhiều thị trường mới nổi và cận biên khác cũng chịu áp lực rút vốn tương tự”, ông Nguyễn Thế Minh phân tích.

Theo vị chuyên gia ABS, mục tiêu lớn hơn của Việt Nam không dừng ở FTSE Russell mà là bước chân vào rổ thị trường mới nổi của MSCI trong giai đoạn 2027-2028.

Nếu điều đó thành hiện thực, thị trường chứng khoán Việt Nam có thể thu hút thêm khoảng 12-20 tỷ USD dòng vốn mới.

TIỀN SẼ VÀO THẾ NÀO?

Thực tế, việc được nâng hạng không đồng nghĩa hàng tỷ USD sẽ chảy vào thị trường ngay trong ngày đầu tiên.

Theo lộ trình của FTSE Russell, cổ phiếu Việt Nam sẽ được đưa vào bộ chỉ số FTSE GEIS và các chỉ số liên quan theo bốn giai đoạn, bắt đầu từ tháng 9/2026 và hoàn tất vào tháng 9/2027.

Trong cuộc trao đổi với Index Ideas, bà Wanming Du, Giám đốc Chính sách chỉ số khu vực châu Á - Thái Bình Dương của FTSE Russell, cho biết việc triển khai theo từng giai đoạn nhằm bảo đảm quá trình chuyển đổi diễn ra có trật tự, kiểm soát quy mô dòng vốn và duy trì thanh khoản phù hợp cho thị trường.

Theo đánh giá của Chứng khoán BSC, giai đoạn đầu vào tháng 9/2026 với tỷ lệ giải ngân 10% chỉ mang tính chất “thử lửa”, giúp các quỹ quốc tế kiểm chứng sự vận hành của hệ thống giao dịch và cơ chế giao dịch không ký quỹ trước (NPF).

Phải đến hai giai đoạn cuối, tương ứng tháng 6 và tháng 9/2027, khi mỗi giai đoạn chiếm tới 35% quy mô giải ngân, tác động của dòng vốn thụ động mới thực sự trở nên rõ nét.

Còn SSI Research ước tính dòng vốn từ các quỹ thụ động có thể đạt khoảng 1,7 tỷ USD và nhiều khả năng được chia thành ba đến năm đợt giải ngân, tương tự trường hợp Saudi Arabia khi được nâng hạng năm 2019.

Ông Nguyễn Thế Minh dự báo Việt Nam có thể thu hút khoảng 1-1,5 tỷ USD từ các quỹ ETF theo dõi FTSE Russell. Bên cạnh đó, các quỹ chủ động có thể giải ngân thêm khoảng 4-6 tỷ USD.

Đáng chú ý, chuyên gia ABS cho rằng căng thẳng địa chính trị tại Trung Đông lại có thể đem đến một yếu tố thuận lợi cho Việt Nam, khi tỷ trọng vốn hóa của khu vực này trong rổ FTSE Russell đang suy giảm, qua đó giúp tỷ trọng của Việt Nam có thể cao hơn dự báo ban đầu.

Lịch sử của nhiều thị trường từng được nâng hạng như Qatar, UAE hay Saudi Arabia cho thấy, hiệu ứng của sự kiện này thường không đến ngay lập tức. Thay vì tạo ra một cơn sóng ngắn hạn, nâng hạng giống như một cuộc tái định vị dài hơi, giúp thị trường tiếp cận dòng vốn quy mô lớn và có chất lượng hơn.

Vì vậy, việc khối ngoại vẫn bán ròng trong năm 2026 không phải là nghịch lý.

Nói đúng hơn, đó chỉ là khoảng lặng trước một hành trình dài hơn của dòng tiền quốc tế. Và nếu mọi thứ diễn ra thuận lợi, phần thưởng lớn nhất của chứng khoán Việt Nam có thể không nằm ở ngày được nâng hạng, mà ở những tỷ USD sẽ dần xuất hiện trong nhiều năm sau đó.