Soi mình xuống dòng sông Chao Phraya của Bangkok là tòa nhà 49 tầng phủ đầy rêu mốc và những bức vẽ graffiti. Nó được gọi là "Tòa tháp ma", giờ đã quá xuống cấp vì khí hậu nhiệt đới khắc nghiệt và có thể sắp bị phá bỏ.

Dự án chung cư 600 căn hộ này có tên Sathorn Unique, là một trong 300 bất động sản lớn của Bangkok thất bại vì khủng hoảng tài chính 1997 ở châu Á. Ngày nay, chỉ vài công trình là còn sót lại. Nhưng chúng cũng chỉ đóng vai trò nhắc nhở về biến động kinh tế 2 thập niên trước, và làm cột mốc cho thấy các nền kinh tế trong khu vực đã đi xa thế nào kể từ thời điểm đó.

Với các thị trường tài chính, 7 chưa bao giờ là con số may mắn. Năm 1987, chứng khoán Mỹ lao dốc trong Ngày thứ Hai đen tối, khi Dow Jones mất 22% chỉ trong một ngày. Năm 2007, thị trường cho vay dưới chuẩn tại Mỹ bắt đầu loạng choạng, khiến ngân hàng Lehman Brothers sụp đổ và châm ngòi cho khủng hoảng tài chính toàn cầu.

Tại châu Á, khủng hoảng cũng nổ ra năm 1997. Ngày 2/7 năm đó, chính phủ Thái Lan không thể tiếp tục neo đồng baht vào đôla Mỹ, khiến giá baht lao dốc. Cuộc khủng hoảng lan sang Hàn Quốc và Indonesia. Các chính phủ bắt đầu lao đao. Nhiều nước đã phải cầu viện Quỹ Tiền tệ Quốc tế (IMF) và chấp nhận các điều kiện để được giải cứu.

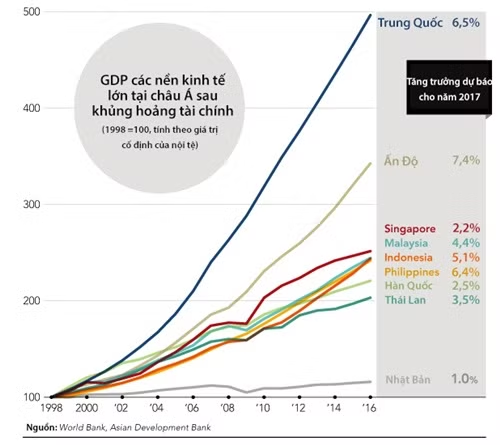

Năm nay (2017) cũng có một số 7. Tuy nhiên, sức khỏe các nền kinh tế châu Á và toàn cầu đến nay vẫn khá tốt. Ngân hàng Thế giới (WB) ước tính tăng trưởng thế giới năm nay là 2,7%, cao hơn so với 2,3% năm ngoái. Trong đó, châu Á là khu vực có tốc độ cao nhất.

|

Thống đốc Ngân hàng Trung ương Thái Lan - Veerathai Santiprabhob cũng chẳng mấy bận tâm đến con số kém may mắn này. "Chúng tôi không lo ngại điều tương tự năm 1997 sẽ xảy đến với Thái Lan hiện tại. Vì chúng tôi đã có nhiều biện pháp bảo vệ, và những yếu tố dễ tổn thương đã bị loại khỏi hệ thống", ông nói.

Phần lớn chuyên gia đồng ý rằng hệ thống kinh tế - tài chính châu Á đã vững mạnh hơn nhiều từ sau khủng hoảng. Thái Lan, Indonesia và Hàn Quốc đều đã bỏ neo nội tệ vào USD, giúp nền kinh tế ít chịu tác động từ những kẻ đầu cơ. Phần lớn các nước mới nổi trong khu vực cũng không còn thâm hụt tài khoản vãng lai. Nhiều quốc gia thậm chí có dự trữ ngoại tệ khá dồi dào.

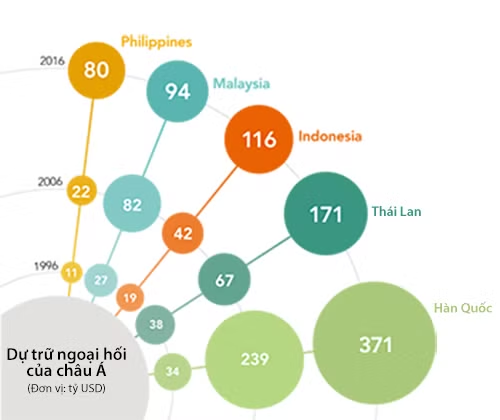

Tổng dự trữ của 5 nền kinh tế lớn tại Đông Nam Á - Thái Lan, Indonesia, Malaysia, Philippines, Việt Nam đã vượt 500 tỷ USD cuối năm ngoái. Con số này cao gấp 5 thời điểm 1996.

Tại Thái Lan - nơi cuộc khủng hoảng bùng phát, các số liệu cũng khá ấn tượng. "Thái Lan có thặng dư vãng lai lớn, dự trữ ngoại tệ hiện tương đương 3,5 lần nợ nước ngoài ngắn hạn", Veerathai cho biết. Hiện tại, mối lo của giới chức quản lý tiền tệ Thái Lan là đồng baht mạnh lên, chứ không còn là yếu đi nữa.

|

Trước năm 1997, Thái Lan có thâm hụt vãng lai. Năm 1996, con số này là 14,6 tỷ USD - tương đương 8% GDP. Ngân hàng trung ương khi đó neo nội tệ ở 25 baht một USD và thu hút ngoại tệ ngắn hạn bằng cách đặt lãi suất cao. Các ngân hàng và doanh nghiệp Thái Lan sau đó đã dùng số tiền này để thực hiện các dự án trong nước, trong đó có các bất động sản xa xỉ như tòa nhà Sathorn Unique.

Tuy nhiên, khi người ta mất niềm tin vào đồng baht, dòng chảy đầu tư này ngay lập tức đảo chiều. Ngân hàng trung ương cố giữ tỷ giá, nhưng dự trữ ngoại hối đã nhanh chóng cạn kiệt. Thái Lan phải thả nổi nội tệ, và đồng baht sụp đổ.

Hiện tại, đồng baht mạnh lên đang giúp Thái Lan có thặng dư vãng lai, hiện tương đương 10% GDP. Sự mất cân xứng giữa việc vay nước ngoài ngắn hạn bằng USD để đầu tư nội địa dài hạn bằng đồng baht cũng đã được khắc phục phần lớn.

"Các nền kinh tế mới nổi tại châu Á và nhiều nơi khác từng phụ thuộc vào vay nợ nước ngoài trong cuộc khủng hoảng cách đây 20 năm. Tuy nhiên, các tổ chức tài chính trong nước giờ đã cải thiện nhiều và đang tăng cho vay doanh nghiệp nội", Koji Sakuma - Giáo sư tại Đại học Kyoto Tachibana nhận xét.

Sau khủng hoảng 1997, Bộ tài chính Nhật Bản đã đề xuất thành lập một Quỹ Tiền tệ châu Á để giúp các nước trong khu vực vượt qua khủng hoảng mà không cần cầu viện IMF. Tuy nhiên, Mỹ đã bác bỏ ý kiến này và thúc đẩy thành lập Washington Consensus - nhóm gợi ý chính sách cho các nước đang phát triển được vẽ ra bởi các định chế Washington.

Tuy vậy, ý tưởng của Nhật Bản sau này cũng dẫn đến sự ra đời của Sáng kiến Chiang Mai - một thỏa thuận hoán đổi tiền tệ đa phương giữa các nước Đông Nam Á, Nhật Bản, Trung Quốc và Hàn Quốc năm 2000. Dù ban đầu phản đối, chính phủ Mỹ sau đó đã ủng hộ nỗ lực của châu Á - xây dựng hợp tác tài chính thông qua các biện pháp như Sáng kiến Chiang Mai.

Tuy nhiên, điều này không có nghĩa là không còn rủi ro trong tương lai. Rõ ràng nhất là Trung Quốc. Cuối tháng 5, Ngân hàng Trung ương Trung Quốc đã thay đổi công thức tính tỷ giá NDT - nhằm hạn chế biến động của đồng tiền này. Động thái này đi ngược lại cam kết nới lỏng kiểm soát khi NDT được IMF đưa vào rổ tiền tệ dự trữ (SDR) từ 2015. Nó cũng là tín hiệu cho thấy Bắc Kinh đang lo ngại bị rút vốn.

Bị mắc kẹt trong nền kinh tế nội địa, dòng tiền bắt đầu chảy vào bất động sản và nhiều tài sản khác, thổi bùng lo ngại bong bóng giá. Nếu bong bóng này vỡ, ảnh hưởng của nó có thể vượt xa cuộc khủng hoảng năm 1997. Nguyên nhân là châu Á ngày càng phụ thuộc vào Trung Quốc, cả về đầu tư, thương mại lẫn tài chính.

Chính quyền Tổng thống Mỹ - Donald Trump cũng là một rủi ro tiềm tàng với sự ổn định của thị trường. Ông Trump có quan điểm phản đối rất nhiều thỏa thuận đa phương, như Hiệp định Đối tác Xuyên Thái Bình Dương (TPP) và Hiệp định Paris về chống biến đổi khí hậu. Thay vào đó, ông theo đuổi các hiệp định song phương nhằm giảm thâm hụt thương mại của Mỹ. Động thái này đang thách thức các hệ thống củng cố tăng trưởng toàn cầu.

Một rủi ro khác từ Mỹ là lãi suất tại đây đang tăng. Đầu thập niên 80, việc Mỹ nâng lãi suất đã khiến Mỹ Latin bị rút vốn và rơi vào khủng hoảng nợ. Tình trạng tương tự cũng diễn ra tại Mexico năm 1994.

Tháng 5/2013, khi Chủ tịch Fed thời đó - ông Ben Bernanke đề cập đến việc Fed sẽ bắt đầu giảm quy mô chương trình mua lại tài sản (QE), tiền tệ các nước mới nổi đã lao dốc. Từ tháng 12/2015, Fed cũng đã nâng lãi suất 3 lần. Các thị trường dự báo sẽ có thêm đợt tăng lãi nữa cuối năm nay.

Thông thường, một số nước sẽ luôn có khả năng chịu tác động lớn hơn các nước khác nếu bị rút vốn. Trong sự kiện năm 2013, Indonesia bị giáng đòn mạnh nhất. Đến nay, họ vẫn chưa thoát khỏi ảnh hưởng, khi đã thâm hụt vãng lai 5 năm liên tục.

|

| Một người bán hàng đang đếm tiền tại một khu chợ ở Malaysia. Ảnh: Bloomberg |

Malaysia cũng mất lượng lớn dự trữ ngoại hối vì việc này. Giá dầu giảm vài năm qua càng khiến nước này chịu thiệt hại lớn. "Các nước có thâm hụt vãng lai sẽ chịu tác động lớn hơn nếu khủng hoảng xảy ra", Koji Sako - nhà kinh tế học tại Viện nghiên cứu Mizuho dự báo.

Một yếu tố khác cần quan tâm là nợ bằng USD đang tăng. Việc trả nợ sẽ khó khăn hơn nếu nội tệ yếu.

Từ sau khủng hoảng, các công ty Đông Nam Á đều ngại đi vay nước ngoài. Tuy nhiên, doanh nghiệp Trung Quốc và Hàn Quốc vẫn tiếp tục tích lũy khối nợ ngoại tệ. Một phần vì họ có nhiều công ty lớn, có thể dễ dàng huy động vốn ngoại cho hoạt động tại nước ngoài. Tuy nhiên, việc này cũng đang tạo ra khoảng trống vốn tương tự như trước khủng hoảng 1997.

Bên cạnh đó, một phần đáng kể vốn huy động từ nước ngoài đang được bơm vào bất động sản Trung Quốc, Mizuho Research cho biết. Đây là thị trường vẫn đang được Chính phủ Trung Quốc tìm cách hạ nhiệt.

Robert Zoellick - cựu Chủ tịch WB nhận định có 2 rủi ro có thể dẫn đến cuộc khủng hoảng tài chính kế tiếp. Đó là việc chấm dứt chính sách nới lỏng tiền tệ và an ninh mạng.

Tại Mỹ, không như các đợt tăng lãi trước, lần này, Fed còn thu hẹp bảng cân đối kế toán hiện tại. Ngân hàng Trung ương châu Âu và Nhật Bản cũng sẽ ngừng các biện pháp kích thích. Trong khi đó, an ninh mạng có thể dễ dàng gây ra một cuộc khủng hoảng tại các thị trường tài chính hiện tại, do lượng dữ liệu khổng lồ được truyền đi mỗi giây.

Không ai có thể nói chính xác cuộc khủng hoảng sắp tới sẽ xuất hiện dưới dạng nào. Nhưng điều chắc chắn là sớm hay muộn, một cuộc khủng hoảng nữa sẽ vẫn xảy ra.

Theo Hà Thu - Anh Tú/Vnexpress/Nikkei

>> Nhà quản lý tài chính số một thế giới giữ tiền như thế nào?