Công ty Chứng khoán VNDirect vừa có báo cáo cập nhật về triển vọng cổ phiếu ngân hàng. Theo đó, VNDirect cho rằng tăng trưởng lợi nhuận của ngành ngân hàng sẽ giảm tốc và đạt 10-11% so với cùng kỳ trong năm 2023-2024 (từ mức 32% so với cùng kỳ năm 2022) do tăng trưởng tín dụng chậm lại, NIM thu hẹp và chi phí tín dụng tăng.

Thứ nhất, về tăng trưởng tín dụng, tín dụng hệ thống ngân hàng đã tăng 14,5% trong 2022, cao hơn mức cùng kỳ năm ngoái (+13,6%). Tuy nhiên, tín dụng chỉ tăng thêm xấp xỉ 5% từ cuối tháng 6 đến cuối tháng 12 (tăng 9,5% so với đầu năm) đã chậm lại rõ rệt khi ổn định kinh tế vĩ mô vẫn đang là ưu tiên hàng đầu của Chính phủ trong năm 2022 và kể cả 2023-2024.

Do đó, tăng trưởng tín dụng của ngành ngân hàng dự báo sẽ chậm lại và đạt khoảng 12% năm 2023 do thị trường bất động sản kém khả quan, tăng trưởng xuất khẩu giảm tốc và lãi suất cao. Các chủ đầu tư sẽ gặp khó khăn trong việc huy động vốn khi thị trường trái phiếu doanh nghiệp trầm lắng và lãi suất tăng cao làm ảnh hưởng lên nhu cầu vay mua nhà.

Bên cạnh đó, xuất khẩu, một trong những trụ cột tăng trưởng chính của Việt Nam, sẽ giảm tốc và đạt 9,5% trong năm 2023 (từ mức 14% trong năm 2022). Hơn nữa, các doanh nghiệp sẽ tạm thời ngưng mở rộng hoạt động sản xuất kinh doanh trong bối cảnh lãi suất tăng cao và nhu cầu tiêu dùng suy yếu.

Ngoài ra, lạm phát dự kiến vẫn sẽ ở mức cao. Mặc dù lạm phát toàn cầu đã có dấu hiệu đạt đỉnh nhưng lạm phát tại Việt Nam vẫn có thể duy trì mức cao do mức tăng tiền lương 20,8%, có hiệu lực từ tháng 7/2023; sự tăng giá ở các dịch vụ như y tế, vận tải công cộng,…

Cuối cùng, căng thẳng thanh khoản cũng là một nguyên nhân làm chậm lại đà tăng trưởng tín dụng. Vào cuối quý 3 năm 2022, các ngân hàng đều ghi nhận chỉ số LDR tăng mạnh, một số ngân hàng đã gần chạm ngưỡng quy định (85%).

Trước bối cảnh như vậy, Ngân hàng Nhà nước sẽ ưu tiên các ngân hàng thương mại có cơ cấu tín dụng lành mạnh (tỷ trọng cho vay các phân khúc rủi ro như bất động sản và trái phiếu doanh nghiệp thấp và/hoặc tỷ trọng cho vay bán lẻ cao), tham gia cơ cấu lại các tổ chức tài chính yếu kém, chất lượng tài sản lành mạnh, tỷ lệ an toàn vốn cao và quản trị rủi ro tốt.

Thứ hai, việc Ngân hàng Nhà nước tăng mạnh 200 điểm cơ bản lãi suất điều hành sẽ tác động tiêu cực đến NIM của các ngân hàng khi chi phí vốn tăng và lãi suất cho vay khó có thể theo kịp.

Sang 2023, khi chi phí vốn của ngành ngân hàng sẽ tăng mạnh, NIM của các ngân hàng cũng sẽ thu hẹp. Dự báo, lợi suất tài sản (asset yield) khó có thể tăng đủ mạnh để bù đắp do lãi suất cho vay khó tăng khi chính phủ đang kêu gọi giảm lãi suất để chia sẻ gánh nặng cùng khách hàng.

Thứ ba, thị trường bất động sản và trái phiếu doanh nghiệp tiếp tục khó khăn sẽ tác động xấu lên chất lượng tài sản cũng như tình hình thanh khoản của các ngân hàng. Kể từ quý 2 năm 2022, Chính phủ đã giám sát chặt chẽ thị trường trái phiếu doanh nghiệp.

Thị trường đã chứng kiến hàng loạt vụ điều tra, trong đó có nhiều trường hợp phát hành sai mục đích/sai quy định, và một số lãnh đạo cấp cao bị bắt giữ. Các ngân hàng có liên quan nhiều đến trái phiếu doanh nghiệp cũng chịu ảnh hưởng tiêu cực, khi rủi ro tín dụng gia tăng và thu nhập từ phí (hoạt động bảo lãnh phát hành và phân phối trái phiếu) giảm.

Đối với thị trường bất động sản, cho vay bất động sản thường là các khoản vay trung và dài hạn nên các ngân hàng sẽ phải chú ý nhiều hơn đến việc quản lý rủi ro thanh khoản và sẽ không để dư nợ cho vay bất động sản tăng lên quá mạnh.. Ngoài ra, bất động sản có tỷ lệ rủi ro cho vay rất cao là 200% so với các lĩnh vực khác, nên các ngân hàng hiện đang hạn chế cho vay bất động sản để bảo đảm tính an toàn vốn và chất lượng tài sản của mình.

Khi các cuộc kiểm tra và đánh giá rủi ro đối với mỗi ngân hàng được thực hiện gắt gao hơn, các ngân hàng có tỷ trọng cho vay bất động sản và nắm giữ trái phiếu doanh nghiệp trong danh mục tín dụng thấp sẽ gặp ít “áp lực” hơn trong việc thúc đẩy tăng trưởng cho vay trong năm 2023-2024.

Hiện nay, các ngân hàng Việt Nam đã và đang cố gắng để cải thiện tỷ lệ an toàn vốn (CAR). Hệ số CAR đã ghi nhận cải thiện tốt trong những năm gần đây, khi các ngân hàng đang từng bước tiến tới những tiêu chuẩn của Basel III và xây dựng một bộ đệm vốn vững chắc cho việc tăng trưởng tín dụng trong tương lai.

Tính đến thời điểm hiện tại, có hơn 20 ngân hàng đã áp dụng tiêu chuẩn Basel II, trong đó, 6 ngân hàng đã hoàn thành cả 3 trụ cột. Một số ít ngân hàng đã bắt đầu chuyển sang đáp ứng những tiêu chuẩn của Basel III. Những động thái này sẽ giúp các ngân hàng quản trị rủi ro và vốn hiệu quả hơn.

Công ty Chứng khoán VNDirect cho rằng, sức khỏe nội tại của các ngân hàng đã được cải thiện hơn nhiều so với trước đây, và ngành ngân hàng vẫn sẽ được hưởng lợi nhiều nhất từ câu chuyện tăng trưởng kinh tế của Việt Nam trong dài hạn.

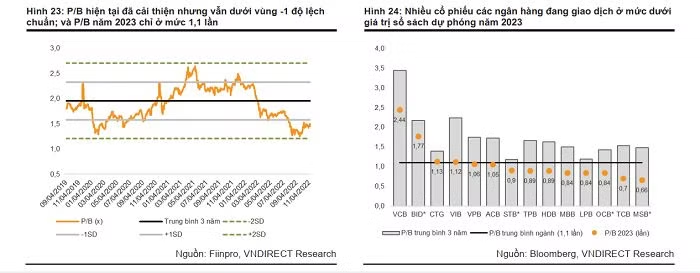

Do đó, định giá của ngành ở mức thấp lịch sử là 1,1 lần P/B năm 2023 (tương đương -2 độ lệch chuẩn trung bình 3 năm) đang tạo ra một cơ hội đầu tư dài hạn hết sức hấp dẫn.

VNDirect giữ lập trường thận trọng đối với triển vọng ngành ngân hàng trong nửa đầu năm 2023 do căng thẳng thanh khoản và rủi ro trái phiếu doanh nghiệp vẫn hiện hữu. Khoảng 46 nghìn tỷ đồng trái phiếu đáo hạn vào nửa đầu năm 2023 sẽ là một phép thử lớn cho hệ thống tài chính.

Nhưng trong giai đoạn biến động này, các cổ phiếu ngành ngân hàng có khả năng phòng thủ trước những biến động (quản trị rủi ro tốt và cho vay bất động sản hạn chế), điển hình như VCB (Vietcombank) và ACB (Asia Commercial Bank).

Sang nửa sau năm 2023, kỳ vọng kết quả kinh doanh của ngành ngân hàng sẽ ổn định hơn khi áp lực lãi suất và tỷ giá bắt đầu giảm bớt, cùng lúc với việc thanh khoản được cải thiện nhờ nhà nước đẩy mạnh các gói đầu tư công.

Một khi triển vọng trở nên tươi sáng hơn, những ngân hàng có định giá hấp dẫn, bộ đệm vốn vững chắc và có tỷ trọng cho vay bất động sản cũng như trái phiếu doanh nghiệp lớn trong danh mục tín dụng cũng nên được ưu tiên, điển hình như TCB (Techcombank) và VPB (VPBank).

Trong giai đoạn nhiều biến động như hiện tại, nhà đầu tư sẽ có phần “dè chừng” đối với những cổ phiếu như TCB và VPB. Tuy vậy, đối với một nước đang phát triển như Việt nam, bất động sản cũng như trái phiếu doanh nghiệp đều là những lĩnh vực còn nhiều tiềm năng và sẽ tiếp tục tăng trưởng tốt trong những năm tới và những cổ phiếu ngân hàng nói trên sẽ được hưởng lợi từ sự phát triển mạnh mẽ này.