VNDirect vừa có báo cáo cập nhật triển vọng ngành vật liệu xây dựng trong đó cho biết, xuất khẩu vật liệu xây dựng đã và đang suy giảm do nhu cầu toàn cầu yếu.

Trong tháng 10/2022, chỉ số PMI toàn cầu ghi nhận mức thấp nhất (49,4) trong 2 năm. Điều này đồng nghĩa với việc các đơn đặt hàng mới thấp, báo hiệu hoạt động sản xuất công nghiệp và nhu cầu thép sẽ giảm trong thời gian tới.

Đối với ngành ô tô (lĩnh vực thường chiếm khoảng 10-15% nhu cầu thép toàn cầu) vẫn đang phải đối mặt với sự gián đoạn chuỗi cung ứng do hậu quả của cuộc xung đột Nga-Ukraine và sự bùng phát trở lại của Covid-19 tại Trung Quốc. Kết quả là doanh số bán ô tô toàn cầu trong năm 2022 cũng đang thấp hơn đáng kể so với mức trung bình của giai đoạn 2013-2019.

Triển vọng tăng trưởng kinh tế toàn cầu suy yếu cũng khiến giá bán thép giảm rõ rệt ở hầu hết các thị trường, đặc biệt là các sản phẩm thép dẹt như thép cuộn cán nóng (HRC).

Trong khi đó, tăng trưởng nhu cầu vật liệu xây dựng của Trung Quốc chững lại trong bối cảnh dịch Covid-19 bùng phát và sự yếu kém của lĩnh vực bất động sản. Theo số liệu của Tổng cục Hải quan Việt Nam, Trung Quốc là thị trường xuất khẩu xi măng lớn nhất của Việt Nam kể từ năm 2018 và chiếm 54% tổng sản lượng xuất khẩu xi măng năm 2021. Do đó, nhu cầu xây dựng yếu đi tại Trung Quốc đã khiến ngành xi măng Việt Nam gặp khó kể từ tháng 5/2022. Trong 10 tháng năm 2022, sản lượng xuất khẩu xi măng của Việt Nam đã giảm mạnh 30% so với cùng kỳ và chỉ đạt 26 triệu tấn.

Hơn nữa, nhu cầu xây dựng yếu cũng được ghi nhận tại các thị trường xuất khẩu thép chính của Việt Nam là EU và Hoa Kỳ kể từ tháng 5/2022 do lạm phát cao khiến nhu cầu bất động sản giảm và sản xuất công nghiệp yếu do thiếu hụt nguyên liệu đầu vào và năng lượng. Trong 10 tháng đầu năm, sản lượng xuất khẩu tôn mạ của Việt Nam đã giảm 37% so với cùng kỳ.

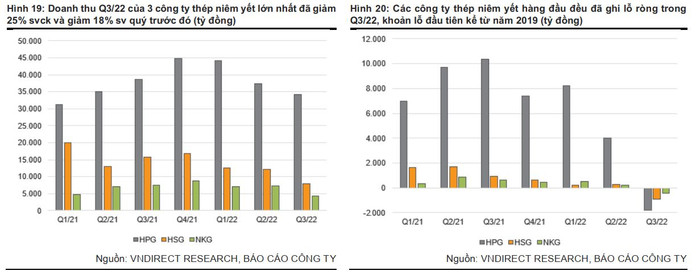

Với loạt khó khăn như trên, hầu hết các công ty thép đều ghi nhận kết quả kinh doanh ảm đạm trong quý 3/2022. Doanh thu của 3 công ty thép niêm yết lớn nhất (bao gồm HPG, HSG, NKG) đã giảm 25% so với cùng kỳ và 18% so với quý trước đó khi nhu cầu thép yếu khiến cả sản lượng và giá bán đều giảm.

Bên cạnh đó, giá đầu vào tăng cao (giá than cốc, HRC), lãi suất tăng và đồng VND suy yếu đã khiến nhiều doanh nghiệp trong ngành ghi nhận lỗ ròng trong quý 3/2022. Đáng chú ý, nhà sản xuất thép lớn nhất Việt Nam với lợi thế sản xuất quy mô lớn – HPG cũng đã lỗ ròng 1.776 tỷ đồng trong quý 3/2022, khoản lỗ đầu tiên của công ty kể từ quý 4/2008.

Tại thời điểm cuối quý 3/2022, HPG cũng đang có nợ vay ròng cao nhất toàn ngành với 26.589 tỷ đồng, tuy nhiên tỷ lệ nợ vay ròng/vốn chủ sở hữu của công ty lại ở mức thấp nhất, chỉ còn 0,27 lần.

Tuy nhiên về tầm nhìn dài hạn, nhóm nghiên cứu VNDirect cho rằng, nhóm ngành này vẫn có nhiều tín hiệu khả quan bởi 5 nguyên nhân.

Thứ nhất, hoạt động xuất khẩu thép và xi măng của Việt Nam sẽ được cải thiện trong nửa cuối năm 2023. Điểm tích cực này đến từ việc đẩy mạnh đầu tư cơ sở hạ tầng; các lệnh giãn cách xã hội có dấu hiệu được nới lỏng cùng các gói cứu trợ lĩnh vực bất động sản dần có hiệu lực ở Trung Quốc sản xuất công nghiệp; toàn cầu phục hồi khi tình trạng thiếu hụt năng lượng dần được kiểm soát.

Thứ hai, bất chấp việc giá bán thép vẫn tiếp tục giảm trong tháng 10-11, VNDirect kỳ vọng biên lợi nhuận gộp của các công ty thép sẽ phục hồi từ quý 4/2022 khi hầu hết hàng tồn kho giá cao đã được ghi nhận vào giá vốn hàng bán của quý trước đó.

Thứ ba, các công ty thép đã giảm mức tồn kho xuống chỉ còn 2-3 tháng trong quý 4/2022 so với mức 4-5 tháng tại cuối quý 2/2022. Điều này sẽ làm giảm rủi ro từ việc trích lập giảm giá hàng tồn kho.

Thứ tư, một số tín hiệu là tiền đề cho việc ngành thép được cải thiện như giá than cốc được dự báo sẽ giảm từ mức 420 USD/tấn của năm 2022 xuống lần lượt 258-220 USD/tấn trong năm 2023-2024 khi các mỏ khai thác than cốc được hoạt động bình thường trở lại. Giá quặng sắt cũng được dự báo sẽ giảm dần trong dài hạn từ mức trung bình 110 USD/tấn trong năm 2022 xuống lần lượt 90-70 USD/tấn trong năm 2023-24.

Thứ năm, Trung Quốc dỡ bỏ giãn cách xã hội sẽ kích thích nhu cầu thép toàn cầu. Việc đẩy mạnh phát triển cơ sở hạ tầng tại Việt Nam sẽ bù đắp phần nào cho việc thị trường bất động sản trì trệ.

Do đó, VNDirect cho rằng việc đầu tư dài hạn vào cổ phiếu nhóm ngành này là khả quan.

Cụ thể, tập đoàn Hòa Phát (HPG) hiện đang giao dịch ở mức P/E 2022-2023 lần lượt là 8,1-6,5 lần, không thật sự hấp dẫn để đầu tư ngắn hạn nhưng có thể ưu tiên cho đầu tư dài hạn.

Bên cạnh đó, Tổng công ty Hóa dầu Petrolimex (PLC) cũng có vị thế tốt để giành được các hợp đồng trong làn sóng đầu tư công mạnh mẽ. Từ năm 2022-2024 sẽ có khoảng 361km/148km/128km đường cao tốc tại dự án cao tốc Bắc-Nam hoàn thành. 349km đường cao tốc tại dự án này sẽ đi vào vận hành. Việc rải nhựa đường cho các dự án này sẽ khiến PLC được hưởng lợi nhiều từ quý 4/2022.