Masan mở đầu 2025 với lợi nhuận tăng mạnh nhờ tái cơ cấu chiến lược, tăng trưởng ổn định từ các mảng tiêu dùng nhanh, bán lẻ, và nông nghiệp, mặc dù gặp khó khăn ở mảng vật liệu công nghệ cao.

LỢI NHUẬN TĂNG MẠNH NHỜ TÁI CƠ CẤU CHIẾN LƯỢC

Trong quý 1/2025, Masan ghi nhận doanh thu thuần đạt 18.897 tỷ đồng, gần như không đổi so với cùng kỳ năm ngoái, chỉ tăng nhẹ 0,2%. Tuy nhiên, nếu loại trừ đóng góp doanh thu từ mảng HCS trong quý 1/2024, lĩnh vực đã được Masan thoái vốn thì mức tăng trưởng doanh thu thực chất lên đến 11,1% trên cơ sở tương đương.

Lợi nhuận sau thuế và sau lợi ích cổ đông thiểu số (NPAT Post-MI) đạt 394 tỷ đồng, tăng trưởng vượt bậc 278,8% so với quý 1/2024. Theo lý giải của Tập đoàn Masan, kết quả này được thúc đẩy bởi hai yếu tố chính: Thứ nhất là đà tăng trưởng lợi nhuận ổn định từ các mảng kinh doanh chủ lực như hàng tiêu dùng nhanh (MCH), bán lẻ hiện đại (WCM), và thịt chế biến (MML). Thứ hai là sự đóng góp từ khoản lợi nhuận phát sinh sau khi Masan thực hiện thoái vốn chiến lược khỏi lĩnh vực không còn trọng tâm – HCS.

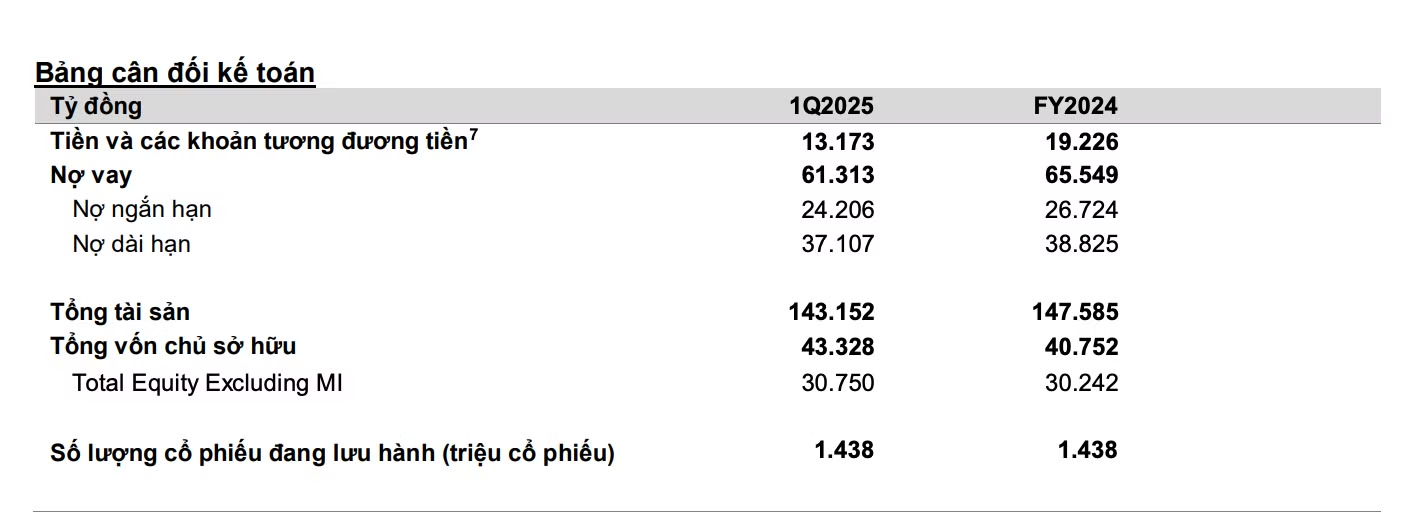

Dù chi phí tài chính ròng trong kỳ có tăng nhẹ, song tổng thể, hiệu quả hoạt động và dòng tiền kinh doanh đã được cải thiện đáng kể, giúp Masan giữ vững tỷ lệ nợ ròng trên EBITDA ở mức 2,9 lần – không thay đổi so với quý 4/2024. Đây là một tín hiệu tích cực trong bối cảnh nhiều doanh nghiệp cùng ngành đang chịu áp lực nợ vay và chi phí lãi vay tăng cao.

Không chỉ cải thiện về lợi nhuận, Masan còn ghi nhận sự thay đổi lớn về dòng tiền. Dòng tiền tự do (Free Cash Flow – FCF) trong quý 1/2025 đạt 743 tỷ đồng, tăng mạnh 81% so với cùng kỳ năm trước. Sự cải thiện này đến từ hai yếu tố song hành: Lợi nhuận ròng tăng cao và chi phí đầu tư (CapEx) được kiểm soát hiệu quả hơn.

Tuy nhiên, bảng cân đối kế toán cũng ghi nhận một thay đổi đáng chú ý, lượng tiền mặt và các khoản tương đương tiền tại thời điểm cuối quý 4/2024 đạt 13.173 tỷ đồng, giảm 31,5% so với mức 19.226 tỷ đồng vào cuối năm 2024. Mặc dù vậy, với dòng tiền tự do đang tăng và tỷ lệ nợ ròng được duy trì ổn định, khả năng thanh khoản ngắn hạn của Masan vẫn ở mức an toàn.

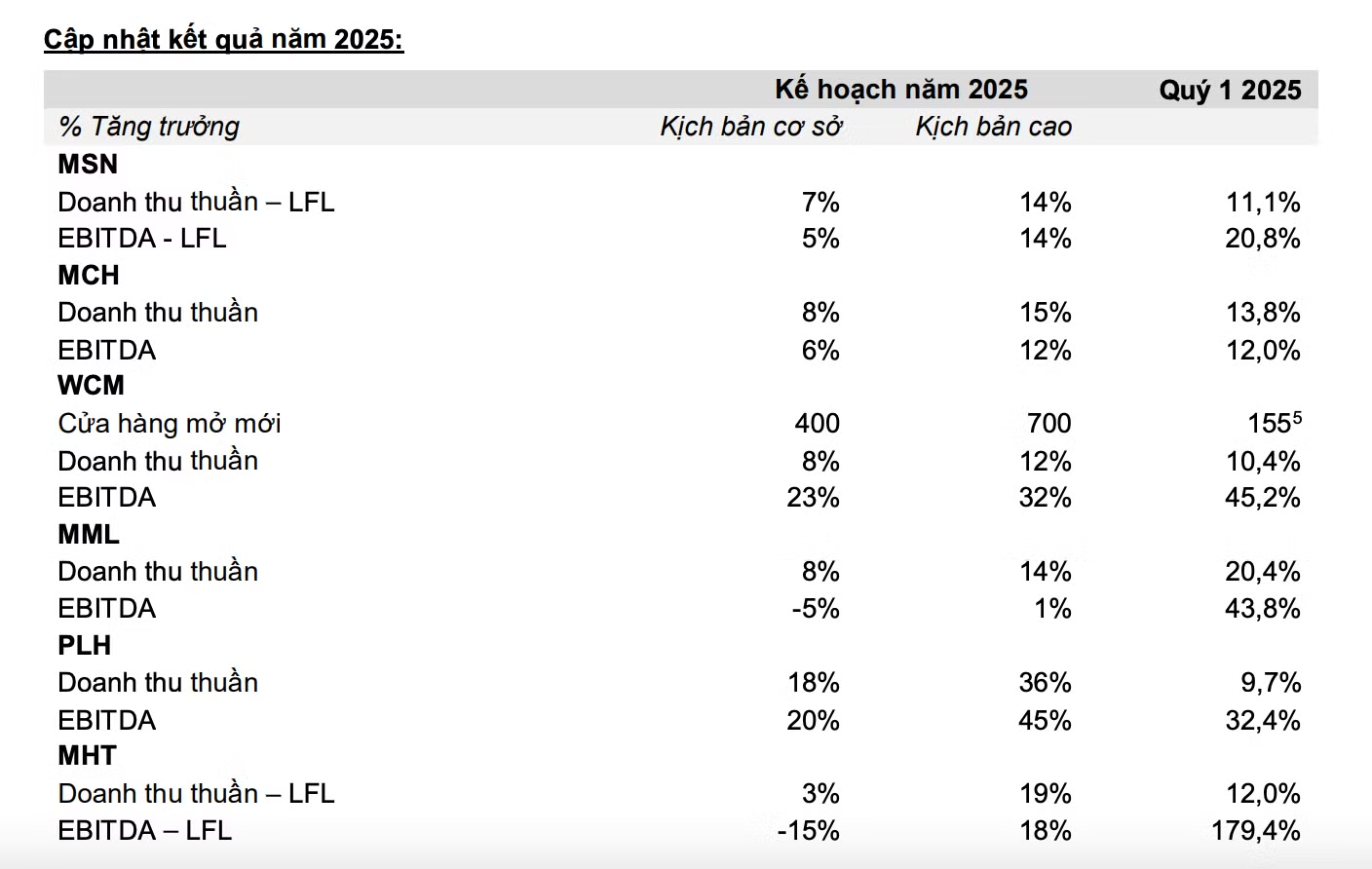

Mở đầu với lĩnh vực tiêu dùng nhanh – “trái tim” của hệ sinh thái Masan – Công ty cổ phần Hàng tiêu dùng Masan (Masan Consumer, mã chứng khoán: MCH) tiếp tục giữ vững phong độ. Doanh thu đạt 7.489 tỷ đồng, tăng 13,8% so với cùng kỳ, trong khi lợi nhuận hoạt động (EBIT) đạt 1.736 tỷ đồng, cũng tăng tương ứng 13,8%.

Tuy nhiên, lợi nhuận sau thuế trước phân bổ cổ đông thiểu số (NPAT Pre-MI) lại giảm nhẹ 3,3%, còn 1.614 tỷ đồng. Nguyên nhân đến từ sự sụt giảm thu nhập tài chính thuần do công ty đã thực hiện chia cổ tức trong năm 2024.

Tăng trưởng cũng lan tỏa sang lĩnh vực bán lẻ với Công ty cổ phần Dịch vụ Thương mại Tổng hợp WinCommerce (mã chứng khoán: WCM). Doanh thu quý đạt 8.785 tỷ đồng, tăng 10,4% so với cùng kỳ năm trước. Đáng chú ý, lợi nhuận sau thuế trước phân bổ cổ đông thiểu số đạt 58 tỷ đồng, tăng trưởng vượt bậc, cải thiện 132 tỷ đồng nhờ vào ba yếu tố chủ lực.

Cụ thể là tăng trưởng cùng cửa hàng (LFL), mở rộng mạng lưới bán lẻ và số lượng khách hàng đến mua sắm tăng đáng kể. Đây là minh chứng cho hiệu quả của chiến lược “đa tiện ích trong một điểm chạm” mà WCM đang theo đuổi.

Không nằm ngoài đà phục hồi, mảng nông nghiệp với đại diện là Công ty Cổ phần Masan MeatLife (mã chứng khoán: MML) đã có một quý khởi sắc. Doanh thu đạt 2.070 tỷ đồng, tăng 20,4% so với cùng kỳ. Lợi nhuận sau thuế trước phân bổ cổ đông thiểu số ghi nhận ở mức 116 tỷ đồng, một cú nhảy vọt 163 tỷ đồng nhờ vào các yếu tố thuận lợi như giá heo hơi cải thiện, nhu cầu tiêu thụ thịt gia tăng và tối ưu hóa cơ cấu sản phẩm ở mảng thịt chế biến.

Trong khi đó, chuỗi đồ uống Phúc Long Heritage (mã chứng khoán: PLH) cũng ghi nhận kết quả tích cực nhờ chiến lược mở rộng mạng lưới. Doanh thu quý đạt 424 tỷ đồng, tăng 9,7%, và lợi nhuận sau thuế trước phân bổ cổ đông thiểu số tăng gần gấp đôi, lên mức 43 tỷ đồng.

Ở chiều ngược lại, Công ty Cổ phần Masan High-Tech Materials (mã chứng khoán: MHT), đơn vị hoạt động trong lĩnh vực vật liệu công nghệ cao vẫn chưa thoát khỏi vòng xoáy thua lỗ, khi lợi nhuận sau thuế trước phân bổ cổ đông thiểu số ghi nhận âm 222 tỷ đồng.

Tuy nhiên, đây lại là một tín hiệu cải thiện nếu so với mức âm của các kỳ trước, nhờ hai động lực chính là thoái vốn khỏi H.C. Starck (HCS) và giá khoáng sản tăng mạnh do căng thẳng thương mại giữa Mỹ và Trung Quốc. Doanh thu MHT đạt 1.393 tỷ đồng, tăng 12% so với cùng kỳ năm ngoái nếu xét trên cơ sở doanh thu tương đương (LFL).

ĐẶT MỤC TIÊU NĂM 2025 TĂNG TRƯỞNG THẬN TRỌNG

Bước sang năm 2025, Masan Group không đơn thuần chỉ đặt ra những con số kỳ vọng, mà còn thể hiện rõ định hướng chiến lược nhằm củng cố vị thế trong lĩnh vực tiêu dùng - bán lẻ.

Theo kế hoạch chi tiết mới nhất, doanh thu thuần hợp nhất của Tập đoàn dự kiến đạt từ 80.000 đến 85.500 tỷ đồng, đánh dấu mức tăng trưởng từ 7% đến 14% so với năm trước. Lưu ý rằng mức tăng này đã được điều chỉnh sau khi Masan tiến hành tách hợp nhất mảng HCS, cho thấy sự cẩn trọng trong hoạch định mục tiêu.

Đáng chú ý, nếu loại trừ mảng khoáng sản MHT, doanh thu hợp nhất của Masan vẫn ước đạt 74.013 đến 78.013 tỷ đồng, tương đương mức tăng từ 8% đến 13%. Đây là kết quả được kỳ vọng sẽ đóng góp vào lợi nhuận sau thuế của cổ đông công ty mẹ (NPAT Pre-MI), với mức tăng ấn tượng từ 4.875 tỷ đồng đến 6.500 tỷ đồng – tương ứng với mức tăng trưởng từ 14% đến 52% so với năm 2024.

Chiến lược cho năm tới tiếp tục xoay quanh mục tiêu then chốt như gia tăng lợi nhuận bền vững, đặt trọng tâm vào lĩnh vực cốt lõi tiêu dùng - bán lẻ. Trong đó, Masan Consumer Holdings (MCH) vẫn duy trì tốc độ tăng trưởng doanh thu hai chữ số, đồng thời giữ vững biên lợi nhuận cao.

WinCommerce (WCM) – trụ cột bán lẻ của Tập đoàn sẽ theo đuổi chiến lược mở rộng mạng lưới cửa hàng một cách chủ động, song song với việc giữ đà tăng trưởng doanh số trên từng cửa hàng (LFL) ở mức mạnh mẽ.

Để củng cố nền tảng, Masan sẽ tập trung sâu vào việc ứng dụng công nghệ nhằm kết nối hệ sinh thái tiêu dùng - bán lẻ. Nổi bật là chương trình hội viên WiN, nhằm thúc đẩy sự kết nối giữa người tiêu dùng và các thương hiệu trong hệ sinh thái, đồng thời mở rộng cơ hội giữa các đơn vị thành viên, đặc biệt là giữa Masan và WinCommerce.

Ngoài ra, theo báo cáo, Masan cũng thể hiện quyết tâm cải thiện sức khỏe tài chính thông qua việc giảm đòn bẩy, hướng đến một bảng cân đối kế toán vững chắc hơn và chi phí tài chính thấp hơn. Trong lộ trình đơn giản hóa mô hình hoạt động, việc thoái vốn khỏi các lĩnh vực không cốt lõi, điển hình là thương vụ bán H.C. Starck, cũng nằm trong kế hoạch nhằm định hình Masan như một tập đoàn tiêu dùng - bán lẻ tập trung và tinh gọn hơn.