Nhìn lại kết quả kinh doanh niên độ 2022 – 2023 (từ ngày 1/7/2022 - 30/6/2023), phần lớn các doanh nghiệp mía đường đều “tận hưởng vị ngọt” khi kết quả kinh doanh vượt qua sự mong đợi đặt ra ban đầu. Đặc biệt, trong quý 4 (1/4/2023 – 30/6/2023) doanh thu và lợi nhuận tăng vọt, qua đó giúp các đơn vị vượt xa kế hoạch cả năm nhờ giá đường đạt đỉnh trong hơn một thập kỷ.

Niên độ tài chính của các doanh nghiệp mía đường chủ yếu bắt đầu từ ngày 1/7 năm nay đến 30/6 năm sau.

Đà bứt phá của nhóm ngành này bắt nguồn từ những lo ngại về nguồn cung khan hiếm đè nặng lên an ninh lương thực toàn cầu, giá đường đã tăng vọt lên mức cao nhất trong vòng hơn một thập kỷ.

Bên cạnh đà tăng phi mã của giá đường thế giới, tác động của các biện pháp phòng vệ thương mại cũng đã hạn chế lượng lớn đường nhập về, cung - cầu cân bằng hơn, giá đường trong nước được kỳ vọng duy trì ở mức cao.

Trên thị trường chứng khoán, nhóm cổ phiếu mía đường có diễn biến đồng pha với kết quả kinh doanh và đà tăng của giá đường thế giới thời gian qua. Nhiều mã cổ phiếu đã lập đỉnh lịch sử.

Trong đó, thị giá SLS của Mía đường Sơn La lập đỉnh lịch sử 217.500 đồng/cổ phiếu vào phiên 28/7, tăng hơn 28% sau 1 tháng, đồng thời lọt vào top cổ phiếu có thị giá đắt đỏ nhất trên sàn chứng khoán hiện nay. Cùng với đà tăng miệt mài kể từ cuối tháng 3, cổ phiếu QNS của Mía đường Quảng Ngãi cũng lên đỉnh lịch sử sau khi dừng ở 54.000 đồng/cổ phiếu trong phiên 24/7.

Dù chịu sự điều chỉnh trong thời gian gần đây, song nếu tính từ đầu năm 2023 đến nay, tất cả cổ phiếu mía đường đều tăng điểm mạnh. Thăng hoa nhất phải kể đến mã KTS của Đường Kon Tum khi tăng hơn 150%; các mã còn lại cũng tăng 2 con số với LSS của Đường Lam Sơn tăng khoảng 80%, SLS của Mía Đường Sơn La tăng 70%, QNS của Mía đường Quảng Ngãi tăng 43%, SBT của TTC AgriS tăng 10%...

“CÀI SỐ LÙI” CHO MỤC TIÊU KINH DOANH

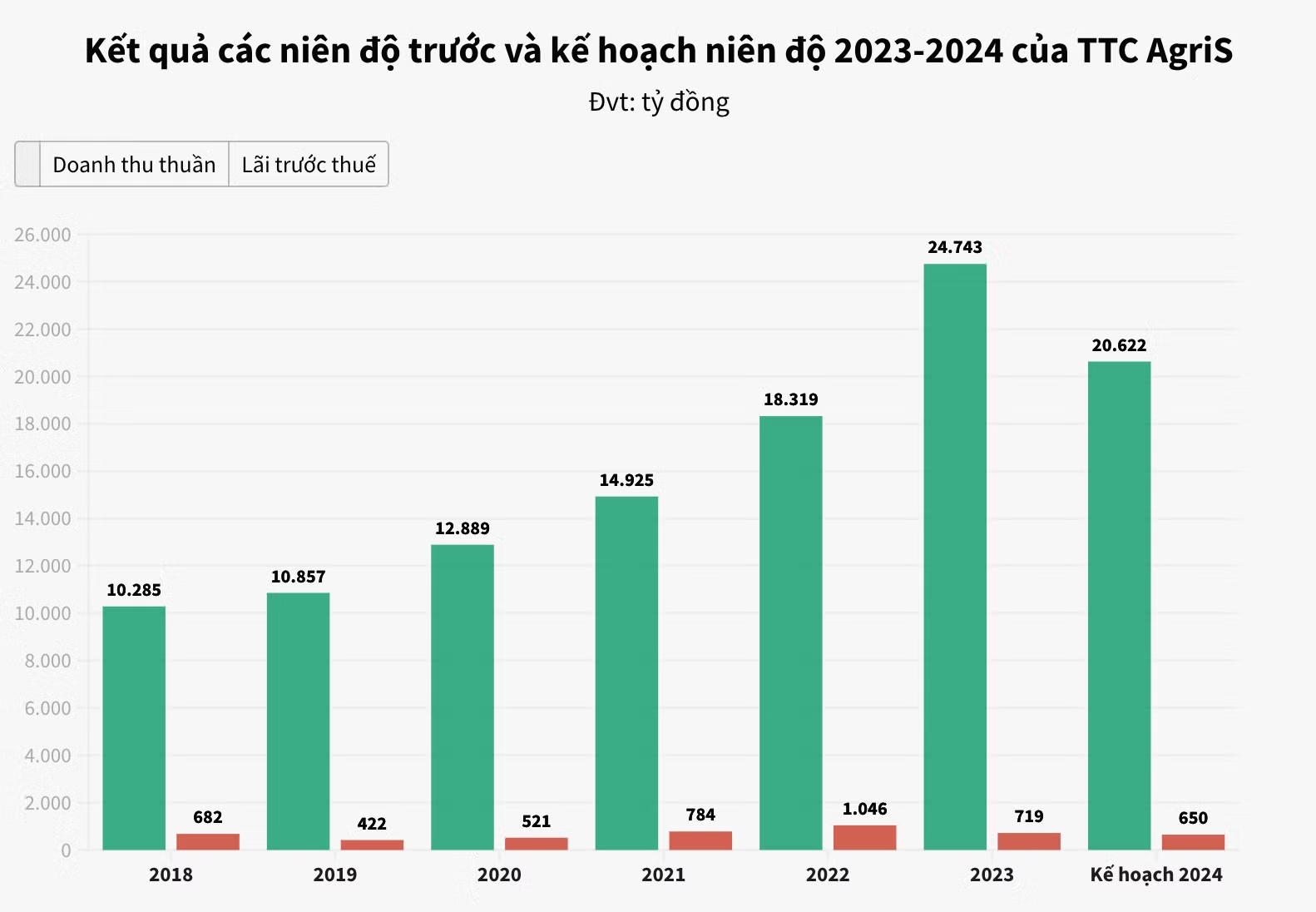

Bước sang mùa vụ mới, các công ty ngành đường có phần thận trọng. Hầu hết các doanh nghiệp đều đặt kế hoạch doanh thu giảm so với kết quả niên độ trước. Điển hình như Công ty Cổ phần Thành Thành Công - Biên Hòa (TTC AgriS – mã chứng khoán: SBT) đặt kế hoạch doanh thu thuần hợp nhất giảm 17% so với cùng kỳ xuống còn 20.622 tỷ đồng. Tuy nhiên, lãi trước thuế kỳ vọng tăng 18% lên mức 850 tỷ đồng so với niên độ trước.

Theo ban lãnh đạo TTC AgriS dự kiến, tổng sản lượng tiêu thụ đường của công ty sẽ giảm nhẹ và giữ vững thị phần ở các phân khúc kinh doanh. Dự báo giá đường nội địa có thể tiếp tục tăng nhẹ cùng với đà tăng mạnh của giá đường thế giới, cũng như khả năng kiểm soát đường nhập lậu thời gian tới.

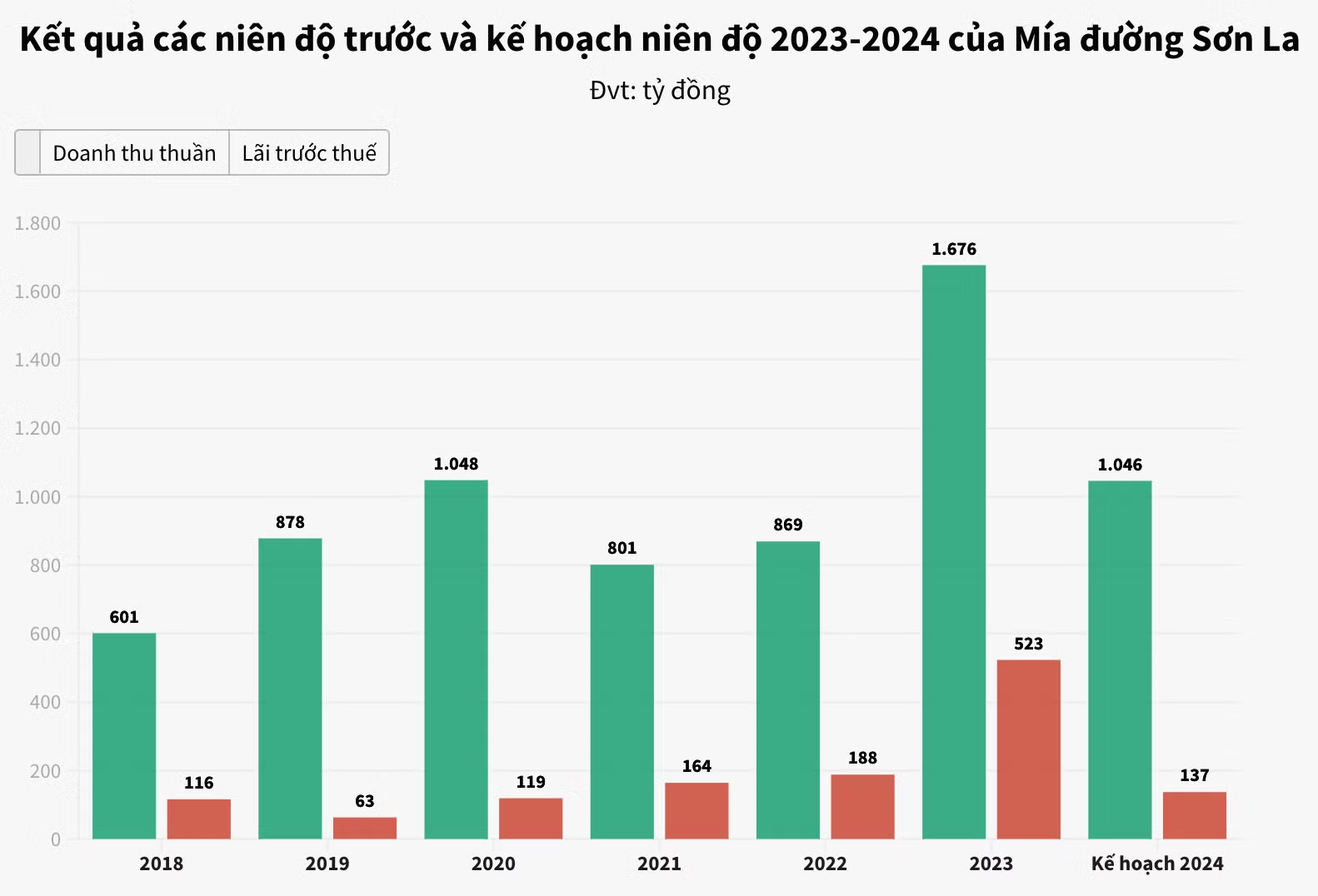

Một ông lớn khác là Công ty Cổ phần Mía đường Sơn La (mã chứng khoán: SLS) cũng đặt mục tiêu thấp cho niên độ 2023 - 2024 với tổng doanh thu thuần 1.046 tỷ đồng và lãi sau thuế gần 137 tỷ đồng, giảm lần lượt 38% và 74% so với niên độ trước.

Nói về kế hoạch kinh doanh này, ban lãnh đạo SLS đánh giá những khó khăn có thể tới từ thị trường, giá cả nguyên vật liệu, tác động của biến đổi khí hậu làm sụt giảm sản lượng mía có thể ảnh hưởng đến kết quả kinh doanh của niên độ 2023 – 2024. Đáng nói, công ty thường đặt kế hoạch kinh doanh thấp so với cùng kỳ và luôn thực hiện vượt chỉ tiêu đề ra.

Tương tự, Công ty Cổ phần Đường Kon Tum (mã chứng khoán: KTS) thận trọng lên kế hoạch kinh doanh niên độ 2023-2024 với doanh thu thuần 518 tỷ đồng, giảm 5% so với thực hiện niên độ trước. Lãi sau thuế cũng dự kiến giảm 27% xuống còn 28 tỷ đồng.

Hay Mía Đường Cao Bằng (CABASU – mã chứng khoán: CBS) xây dựng kế hoạch kinh doanh niên vụ 2023 - 2024 với sản lượng mía nguyên liệu dự kiến 130.000 tấn; sản lượng đường tiêu thụ 13.631 tấn, lần lượt giảm 2% và 20% so với cùng kỳ. Tổng doanh thu dự kiến 252 tỷ đồng và lãi trước thuế hơn 28 tỷ đồng, giảm lần lượt 15% và 51% so với cùng kỳ.

Theo CABASU, ngoài những yếu tố thuận lợi từ nguồn cung và giá đường, vẫn còn tồn tại những yếu tố rủi ro như vùng nguyên liệu của công ty bị tư thương tranh mua làm thiếu hụt nguồn nguyên liệu, quy mô dây chuyền bị thu hẹp sẽ ảnh hưởng đến hiệu quả kinh doanh.

Bên cạnh đó, Chính phủ mở thêm hạn ngạch nhập khẩu đường, cơ chế kiểm soát đường lậu không chặt chẽ sẽ tạo cơ hội cho đường lậu vào chiếm lĩnh thị trường trong nước.

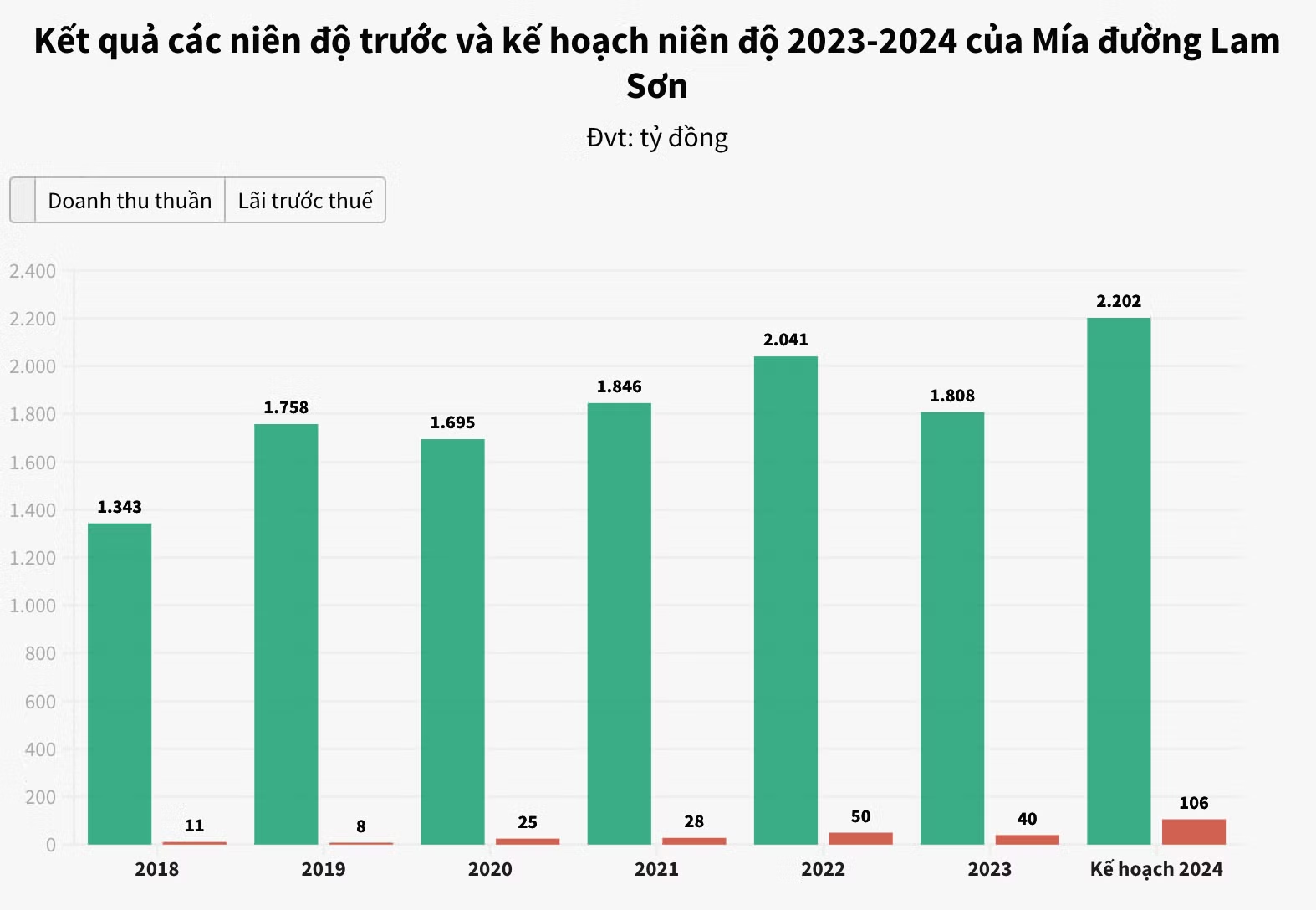

Ở chiều ngược lại, Công ty Cổ phần Mía đường Lam Sơn (mã chứng khoán: LSS) “chơi lớn” khi đặt mục tiêu cho doanh thu niên độ 2023 – 2024 đạt 2.202 tỷ đồng và lãi trước thuế 106 tỷ đồng, tăng tương ứng 22% và 167% so với niên độ trước.

Để thực hiện nhiệm vụ trên, ban lãnh đạo LSS đưa ra nhiều giải pháp cụ thể. Đối với nguồn mía nguyên liệu, công ty sẽ nỗ lực duy trì diện tích vùng nguyên liệu ở mức trên 9.000 ha, đẩy mạnh công tác chăm sóc mía trong vùng nguyên liệu nhằm đảm bảo cung cấp cho nhà máy 500.000 tấn mía.

Đối với nguồn đường nguyên liệu, bám sát thị trường và có phương án cụ thể để đạt được mục tiêu nhập trên 40.000 tấn đường thô đưa vào chế luyện, tích cực kinh doanh thương mại. Đây sẽ là yếu tố then chốt để công ty hoàn thành các mục tiêu kinh doanh niên độ mới.

Bên cạnh đó, LSS sẽ xây dựng lại hệ thống phân phối sản phẩm đường, tập trung vào nhóm khách hàng công nghiệp và khách hàng bán lẻ tiêu dùng trực tiếp, và đẩy mạnh công tác xuất khẩu đối với sản phẩm đường AFF, đường phèn... Đối với các sản phẩm đồ uống (thương hiệu Lavina), tiếp tục triển khai phương án giao khoán đến nhà phân phối để tiết kiệm chi phí.

LỆNH CẤM XUẤT KHẨU ĐƯỜNG KHÔNG ẢNH HƯỞNG ĐẾN NGUỒN CUNG NỘI ĐỊA

Theo các chuyên gia trong ngành dự báo, trong thời gian sắp tới, các doanh nghiệp mía đường sẽ tiếp tục đối mặt với nhiều khó khăn và thách thức như: nguyên liệu mía, giá cả vật tư nông nghiệp tiếp tục tăng cao do gây ảnh hưởng nặng nề từ hiện tượng El Nino khiến thu nhập của người trồng mía giảm; vùng nguyên liệu của công ty ngày càng bị cạnh tranh khốc liệt với các loại cây trồng khác,...

Nhận định về triển vọng thị trường niên độ 2023-2024, TTC AgriS nhận định giá đường trong nước vẫn phụ thuộc lớn vào diễn biến giá đường thế giới và dự báo giá đường trong nước sẽ tiếp tục tăng nhẹ cùng chiều với giá đường thế giới.

Ban lãnh đạo TTC AgriS chia sẻ, hiện tượng El Nino đang diễn ra sớm hơn so với dự báo trước đây, xuất hiện vào đầu quý 3/2023 tại khu vực châu Á và dự kiến là vào đầu quý 4/2023 tại châu Âu. Do đó sản lượng đường niên độ 2023-2024 của các quốc gia sản xuất đường lớn như Brazil, Ấn Độ, và Trung Quốc khả năng cao sẽ sụt giảm.

Trước đó, để đảm bảo nguồn cung nội địa, Ấn Độ đã thông báo kế hoạch cấm xuất khẩu đường bắt đầu từ tháng 10/2023 nhằm đảm bảo nguồn cung cho thị trường nội địa. Bên cạnh đó, giá dầu thô tăng cao sẽ khiến một lượng mía được chuyển sang sản xuất Ethanol thay vì sản xuất đường, đặc biệt là tại Brazil.

TTC AgriS cũng dự báo giá đường thế giới trong năm 2024 sẽ khó thấp hơn mức 20 – 21 US cents/pound.

Theo đánh giá của ông Nguyễn Văn Lộc, Chủ tịch Hiệp hội Mía đường Việt Nam (VSSA) cho biết lệnh cấm xuất khẩu đường này không ảnh hưởng nhiều đến nguồn cung đường nội địa vì lượng đường nhập khẩu từ Ấn Độ hay Pakistan rất thấp. Dự kiến cả năm 2023, lượng đường nhập khẩu chính ngạch của Việt Nam khoảng 492.000 tấn, giảm 60% so với năm 2022.

Báo cáo của Hiệp hội Mía đường Việt Nam (VSSA) cũng cho biết, nguồn cung đường năm 2023 tiếp tục dồi dào bao gồm đường nhập khẩu trực tiếp chính ngạch và nhập lậu qua biên giới Tây Nam, đường lỏng sirô ngô, cộng với lượng đường sản xuất từ mía của vụ ép 2022 - 2023. Tổng nguồn cung đường năm nay có thể ở mức quanh mức 2,7 triệu tấn. Trong đó, sản lượng đường trong nước đạt trên 933 triệu tấn, tăng 25% so với năm 2022.

Trong khi đó, sức cầu đường chưa có dấu hiệu tăng nên thị trường tiếp tục trong tình trạng thừa cung, thu hẹp đầu ra của đường sản xuất từ mía. Theo số liệu VSSA, ước tính năm 2023, nguồn cung đường có thể dư thừa 417.321 tấn, cao hơn so với mức 395.000 tấn của năm 2022.

Theo đó, nhu cầu đường trong nước năm nay không đổi so với 2023 quanh mức 2,3 triệu tấn. Trong nửa đầu đầu năm 2023, nhiều doanh nghiệp bị cắt giảm đơn hàng, dẫn đến hàng trăm nghìn lao động bị giảm giờ làm mất việc, ảnh hưởng đến thu nhập. Điều này kéo theo tiêu dùng các mặt hàng đồ uống, bánh kẹo, đồ ăn cũng giảm theo, ảnh hưởng đến tiêu thụ đường.

Ông Lộc cũng cho rằng, thị trường đường quốc tế bị ảnh hưởng bởi nhiều yếu tố trong đó cung - cầu không phải yếu tố chính mà còn do đầu cơ, tỷ giá, giá dầu…

Trên thực tế, xu hướng chung hiện nay là nhiều nước trên thế giới giảm sử dụng đường vì những lo ngại liên quan đến sức khoẻ. Ngoài ra, ngành giải khát của nhiều nước trong đó có Việt Nam chuyển qua sử dụng đường lỏng sirô ngô do giá đường mía tăng cao.

Cơ cấu nguồn cung đường dự kiến năm 2023

Mặc dù vậy, báo cáo của Chứng khoán VCBS cho rằng kết quả kinh doanh của một số doanh nghiệp đầu ngành sẽ vẫn tích cực trong nửa còn lại của năm 2023.

Theo đó, dù giá đường đi ngang nhưng vẫn neo ở mức cao sau đà tăng liên tiếp kéo dài từ tháng 4 sẽ động lực chính cho kết quả kinh doanh của TTC AgriS trong thời gian tới.

Với Mía đường Quảng Ngãi, giá mía đường tiếp tục neo cao có tác động tích cực cho công ty. Nhờ sản lượng mía ép vụ niên vụ 2022-2023 khá khả quan, dự kiến sản lượng đường đến cuối năm của Mía đường Quảng Ngãi vẫn tăng trưởng tốt. Kết hợp với yếu tố giá bán đầu ra ở thị trường nội địa sẽ là động lực cho 6 tháng cuối năm 2023.

Công ty chủ yếu sản xuất đường từ mía, tỷ lệ nhập đường thô về luyện đường tinh chế hiện vẫn ở mức khá thấp. Giá thu mua mía tăng khá chậm. Do đó, công ty ít bị ảnh hưởng về chi phí đầu vào. Trong khi đó, công ty được hưởng lợi khá nhiều từ việc sản lượng gia tăng khi chính phủ nỗ lực ngăn chặn đường nhập lậu.

Trong một báo cáo gần đây, SSI Research kỳ vọng Bộ Công Thương sẽ nâng lượng đường nhập khẩu tối đa theo hạn ngạch thuế quan năm 2023 để bổ sung nguồn cung đường trong nước, mang lại lợi ích cho các nhà máy đường tinh luyện trong nước nhập khẩu đường thô. SSI kỳ vọng giá đường trong nước tăng sẽ khuyến khích người nông dân quay trở lại trồng mía.

Các chính sách chống trợ cấp chống bán phá giá áp dụng đối với đường Thái Lan nhằm bảo vệ các doanh nghiệp sản xuất trong nước là yếu tố góp phần cải thiện dài hạn sản lượng đường trong nước và giá đường.

Ngoài ra, Bộ Tài chính đang lấy ý kiến về thuế tiêu thụ đặc biệt đối với đồ uống có đường. Dự thảo Luật thuế Tiêu thụ đặc biệt sửa đổi sẽ được trình Quốc hội trong tháng 5/2024. Tuy nhiên, SSI Research cho rằng thuế tiêu thụ đặc biệt sẽ ít có tác động đến tiêu thụ đường trong nước. Vì vậy, đơn vị này cho rằng cũng cho rằng kết quả kinh doanh của ngành sẽ diễn biến khả quan trong thời gian tới.