Bức tranh lợi nhuận quý 1/2026 của ngành ngân hàng đang dần hiện lên rõ nét hơn thông qua các báo cáo tài chính và ước tính công bố tại mùa Đại hội đồng cổ đông.

Nhiều nhà băng ghi nhận kết quả tích cực so với cùng kỳ, song sự phân hóa cũng bắt đầu thể hiện rõ khi áp lực chi phí vốn và chất lượng tài sản gia tăng.

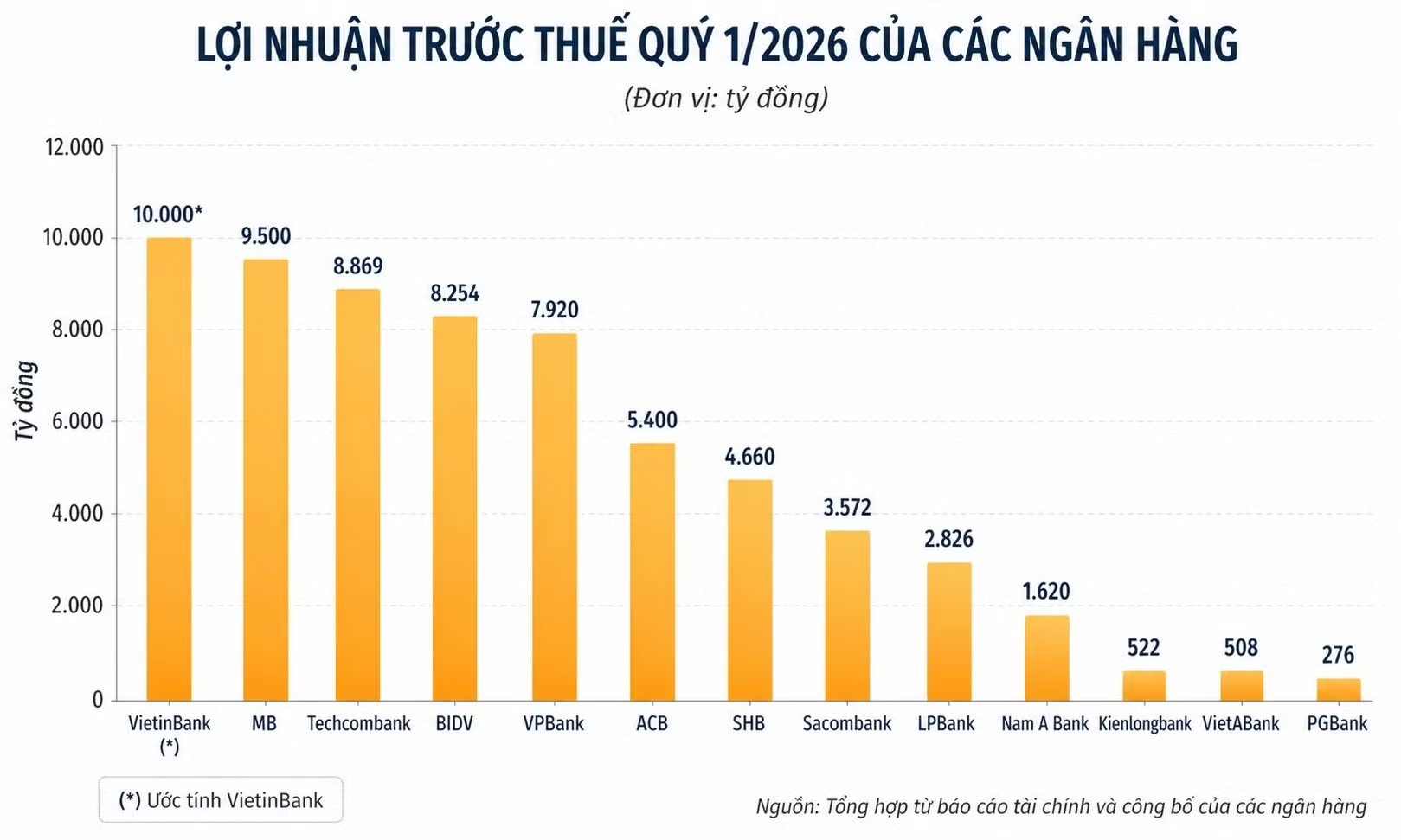

LỢI NHUẬN QUÝ 1 BỨT TỐC, BỨC TRANH NGÀNH DẦN LỘ RÕ

Ở nhóm ngân hàng quốc doanh, VietinBank tiếp tục duy trì vị thế với tăng trưởng nổi bật. Lợi nhuận trước thuế quý 1 ước tăng khoảng 56% so với cùng kỳ, nhiều khả năng vượt mốc 10.000 tỷ đồng. Quy mô tổng tài sản tăng 5,4% so với cuối năm 2025, trong khi chất lượng tài sản được cải thiện với tỷ lệ nợ xấu giảm nhẹ.

BIDV cũng ghi nhận kết quả tích cực khi lợi nhuận trước thuế đạt khoảng 8.254 tỷ đồng. Tín dụng tăng trưởng ổn định, trong khi tỷ lệ nợ xấu tiếp tục được kiểm soát dưới 1,5%, phản ánh nền tảng tài sản tương đối vững.

Trong nhóm ngân hàng thương mại cổ phần quy mô lớn, Techcombank nổi bật với lợi nhuận trước thuế đạt 8.869 tỷ đồng, tăng 22,5% và lập kỷ lục mới trong quý 1. Tổng tài sản đạt khoảng 1,19 triệu tỷ đồng, trong khi chất lượng tài sản duy trì ổn định với tỷ lệ nợ xấu ở mức 1,16%.

MB ghi nhận lợi nhuận hợp nhất 9.500 tỷ đồng, tăng 13,3% so với cùng kỳ. Quy mô tín dụng vượt 1,14 triệu tỷ đồng, tiếp tục mở rộng nền khách hàng, tạo dư địa tăng trưởng trong các quý tiếp theo.

Tại VPBank, lợi nhuận trước thuế hợp nhất đạt hơn 7.900 tỷ đồng, tăng 58% so với cùng kỳ. Tổng tài sản vượt 1,37 triệu tỷ đồng, cho thấy quy mô tiếp tục được mở rộng nhanh trong nhóm ngân hàng tư nhân.

Ở nhóm ngân hàng tầm trung, ACB đạt lợi nhuận trước thuế 5.400 tỷ đồng, tăng 17% so với cùng kỳ và hoàn thành khoảng 24% kế hoạch năm. SHB ghi nhận 4.660 tỷ đồng lợi nhuận, tăng 7%, đồng thời duy trì các chỉ số an toàn vốn và thanh khoản ở mức tốt.

OCB đạt 1.224 tỷ đồng lợi nhuận, tăng 37%, với tổng tài sản tăng lên hơn 344.000 tỷ đồng. Trong khi đó, Nam A Bank ghi nhận hơn 1.620 tỷ đồng lợi nhuận, tăng 32,5%, với hiệu quả sinh lời (ROE, ROA) cải thiện rõ rệt.

Ở chiều ngược lại, một số ngân hàng bắt đầu chịu tác động từ chi phí vốn và chính sách dự phòng. LPBank ghi nhận lợi nhuận giảm 11% do đẩy mạnh trích lập dự phòng, phản ánh xu hướng thận trọng hơn trong quản trị rủi ro.

Sacombank cũng đối mặt với áp lực thanh khoản khiến tổng tài sản suy giảm, dù vẫn đạt 3.572 tỷ đồng lợi nhuận trong quý 1.

Ở nhóm ngân hàng quy mô nhỏ, PGBank và VietABank ghi nhận mức tăng trưởng lợi nhuận lần lượt gần 3 lần và 44%, cho thấy dư địa tăng trưởng vẫn còn ở nhóm này, dù quy mô còn hạn chế.

Đáng chú ý, ông Từ Tiến Phát, Tổng giám đốc ACB cho hay, các xung đột quốc tế gần đây rõ ràng có ảnh hưởng đến hoạt động của ngành ngân hàng Việt Nam nói chung và ACB nói riêng. Tuy nhiên, theo đánh giá của ACB, mức độ ảnh hưởng mang tính gián tiếp và không tác động trọng yếu đến các trụ cột kinh doanh của Ngân hàng.

“Chúng tôi nhận diện 3 yếu tố tác động chính. Về lạm phát, năm nay mục tiêu kiểm soát được đặt ra ở mức khoảng 4,5%. Các xung đột hiện nay không chỉ ảnh hưởng đến giá xăng dầu, mà còn lan tỏa đến chi phí hoạt động của doanh nghiệp cũng như chi phí sinh hoạt của người dân. ACB cho rằng, việc kiểm soát lạm phát quanh mức 4,5% vẫn khả thi”, ông Phát nói.

TRIỂN VỌNG LỢI NHUẬN TÍCH CỰC NHƯNG PHÂN HÓA SÂU TRONG NĂM 2026

Từ nền kết quả quý 1, các tổ chức phân tích cho rằng lợi nhuận ngành ngân hàng trong năm 2026 vẫn duy trì xu hướng tăng, nhưng sẽ không còn đồng đều giữa các nhà băng.

Theo dự báo của các công ty chứng khoán, lợi nhuận ngành ngân hàng trong quý 1 tiếp tục tăng nhưng phân hóa rõ rệt giữa các nhà băng, với một số duy trì tăng trưởng hai chữ số trong khi số khác tăng chậm hoặc suy giảm do chi phí vốn cao và nợ xấu.

Chứng khoán SSI dự báo kết quả kinh doanh quý 1 của 13 ngân hàng trong đó 7 ngân hàng được kỳ vọng tăng trưởng lợi nhuận hai chữ số, 5 ngân hàng tăng một chữ số và 1 ngân hàng suy giảm.

Trong khi đó, Chứng khoán Vietcombank cho rằng lợi nhuận quý 1 tăng chậm lại do NIM chịu áp lực và tín dụng bị kiểm soát, đặc biệt ở lĩnh vực bất động sản.

Tuy vậy, nhóm ngân hàng quốc doanh vẫn được đánh giá tích cực hơn nhờ lợi thế chi phí vốn thấp, trong đó VietinBank và BIDV được dự báo tăng trưởng nổi bật (tăng 29% và tăng 26%).

Ở góc nhìn cả năm, VCBS kỳ vọng các ngân hàng tham gia tái cơ cấu như VPBank, HDBank và MB sẽ duy trì tăng trưởng tốt nhờ mở rộng tín dụng và cải thiện NIM. MSB cũng được dự báo tăng trưởng trên 20% nhờ chất lượng tài sản cải thiện.

Còn Chứng khoán MB ước tính lợi nhuận toàn ngành quý 1 tăng khoảng 20%, nhưng đã điều chỉnh giảm dự báo tăng trưởng tín dụng năm 2026 xuống 15–16%, kéo theo kỳ vọng lợi nhuận cả năm giảm nhẹ còn khoảng 19,9%.

Theo báo cáo chiến lược của Mirae Asset Việt Nam, lợi nhuận ngành ngân hàng có thể tăng khoảng 17,9% trong năm 2026, với động lực từ thu nhập lãi thuần dự kiến tăng 19,2% và biên lãi ròng dần ổn định sau giai đoạn suy giảm trước đó.

Tuy nhiên, các rủi ro vẫn hiện hữu. Áp lực từ thị trường bất động sản và trái phiếu doanh nghiệp có thể khiến nhu cầu vốn tiếp tục dồn về hệ thống ngân hàng, gia tăng gánh nặng thanh khoản.

Các chuyên gia phân tích tại Fiin Group cho rằng, áp lực thanh khoản với hệ thống ngân hàng sẽ kéo dài cả năm 2026. Theo đó, năng lực vốn và thanh khoản sẽ định hình triển vọng tăng trưởng của các ngân hàng.

Dự kiến, năm nay, NIM của ngành ngân hàng vẫn ở mức dưới 3% do chi phí vốn tăng cao, giảm đáng kể so với mức 3,5% năm 2024. Mặc dù lợi nhuận đang chịu áp lực, nhưng được hỗ trợ bởi sự gia tăng thu nhập ngoài lãi, đặc biệt là từ việc thu hồi nợ xấu và các khoản thu nhập một lần khác.

Ngoài áp lực huy động vốn cho tăng trưởng, năm nay, các ngân hàng còn có áp lực tăng vốn để cải thiện hệ số an toàn vốn (CAR).

Với hệ số CAR cải thiện chậm và vẫn ở mức thấp so với khu vực như hiện nay, khả năng năm nay nhóm ngân hàng Big 4 vẫn sẽ giữ tốc độ tăng trưởng vừa phải, nhóm ngân hàng thương mại cổ phần tư nhân hàng đầu sẽ phải phát hành mạnh trái phiếu tăng vốn cấp 2 nếu muốn giữ tốc độ tăng trưởng cao. Riêng các ngân hàng thương mại cổ phần nhỏ hơn sẽ phải lựa chọn giữa bơm thêm vốn chủ sở hữu hoặc giảm tốc độ tăng trưởng.

Tóm lại, năm nay, lợi nhuận của các ngân hàng sẽ phân hóa mạnh mẽ. Các ngân hàng không có lợi thế về vốn sẽ buộc phải tăng thu ngoài lãi nếu muốn giữ tốc độ tăng trưởng cao.

Điều đáng mừng là năm 2025, thu nhập ngoài lãi của ngành tăng nhẹ. Tuy nhiên, nhìn về cơ cấu, có thể thấy, nhiều ngân hàng tăng thu nhập ngoài lãi chủ yếu vẫn từ hoạt động thu hồi nợ (tức vẫn lấy ra từ nguồn lợi nhuận của chính mình).

Trong khi đó, mảng dịch vụ tăng trưởng chậm. Các hoạt động kinh doanh vàng, ngoại hối, đầu tư chứng khoán… chưa đem lại nguồn thu bền vững.

Điểm tích cực năm nay là thị trường chứng khoán Việt Nam sắp được nâng hạng và việc phát hành trái phiếu doanh nghiệp dự kiến tăng do mục tiêu tăng trưởng tín dụng của ngân hàng thấp hơn, có thể tác động tích cực đến dịch vụ môi giới và đại lý của ngành.

Ngoài ra, việc nền kinh tế tập trung vào tăng trưởng cơ sở hạ tầng trong vài năm tới sẽ làm tăng nhu cầu về thư tín dụng (L/C) và các dịch vụ bảo lãnh khác, có lợi cho các ngân hàng đang hoạt động tốt trong các phân khúc này.