Trong báo cáo triển vọng ngành bán lẻ, tiêu dùng năm 2024, nhiều công ty chứng khoán cho rằng những yếu tố xấu nhất của ngành bán lẻ đã qua đi, dự báo từ cuối năm 2023 trở đi sẽ là điểm rơi thích hợp cho các doanh nghiệp bán lẻ bứt phá. Bên cạnh đó, giai đoạn nhiều người mạnh tay chi tiêu hơn vào cuối năm được kỳ vọng sẽ giúp ngành bán lẻ tăng trưởng tích cực.

HOẠT ĐỘNG MUA SẮM, TIÊU DÙNG "NÓNG" TRỞ LẠI

Theo thông tin mới nhất từ Bộ Công Thương, hoạt động thương mại dịch vụ trong tháng 12/2023 diễn ra khá sôi động để chuẩn bị phục vụ cho các ngày lễ lớn cuối năm và chào mừng năm mới 2024, nhu cầu tiêu dùng tiếp tục duy trì xu hướng tăng so với cùng kỳ năm trước.

Do đó, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tháng 12/2023 ước đạt 565.800 tỷ đồng, tăng 2,6% so với tháng trước và tăng 9,3% so với cùng kỳ năm 2022.

Tính chung cả năm 2023, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng theo giá hiện hành ước đạt 6.231,8 nghìn tỷ đồng, tăng 9,6% so với năm trước. Riêng doanh thu bán lẻ hàng hóa ước đạt 4.858,6 nghìn tỷ đồng, chiếm 78% tổng mức và tăng 8,6% so với năm trước.

Nhận định về triển vọng của ngành bán lẻ năm 2024, trong báo cáo mới nhất, Chứng khoán KB Việt Nam (KBSV) đánh giá ngành bán lẻ năm 2024 sẽ có những tín hiệu hồi phục rõ ràng hơn khi những tín hiệu vĩ mô đã có dấu hiệu phục hồi.

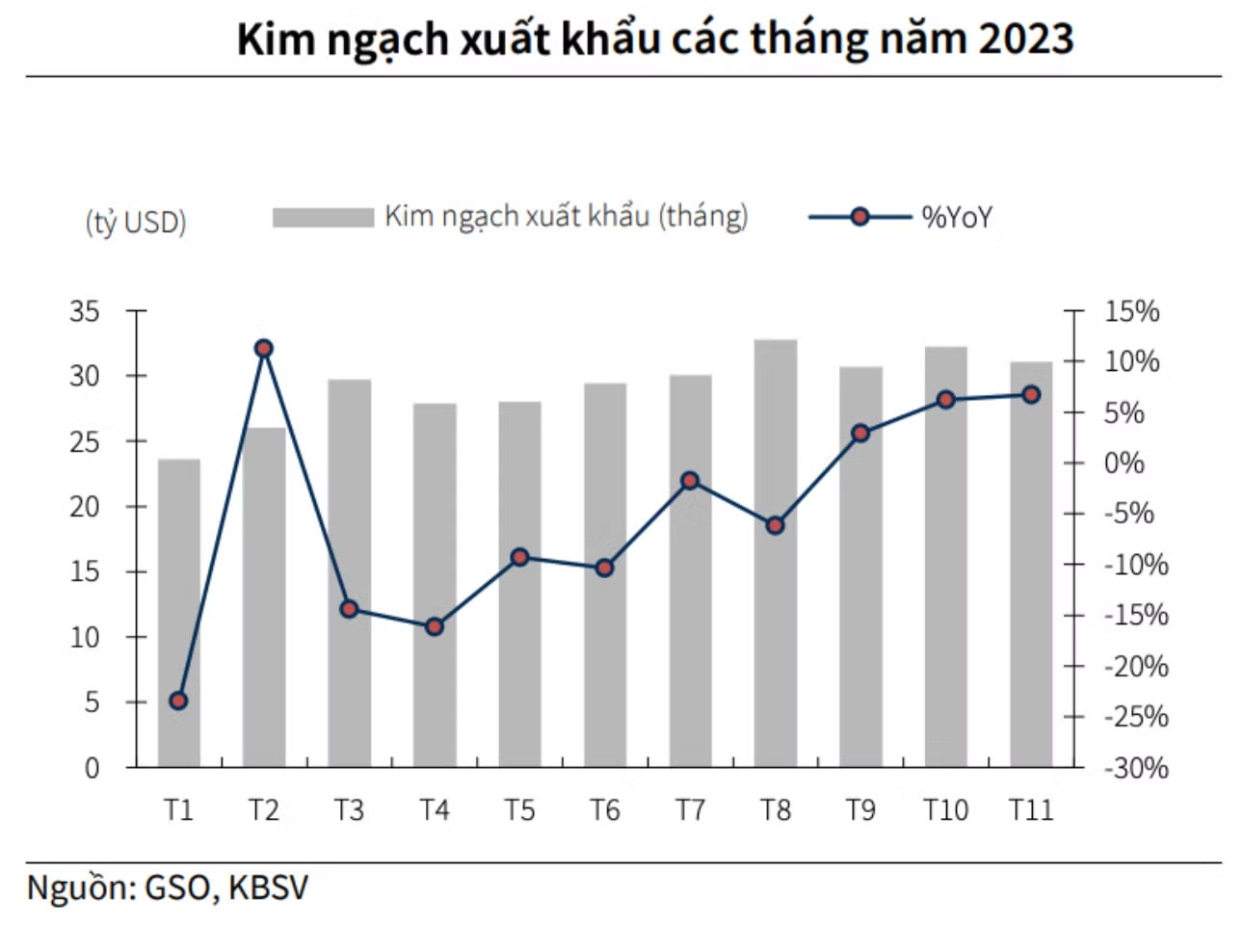

Theo KBSV, thời gian gần đây xuất khẩu đã có dấu hiệu hồi phục, quay trở lại mức tăng trưởng dương so với cùng kỳ sau nhiều tháng sụt giảm. Đây là tín hiệu tốt khi xuất khẩu phục hồi sẽ tạo thêm việc làm cho người dân, từ đó gia tăng thu nhập.

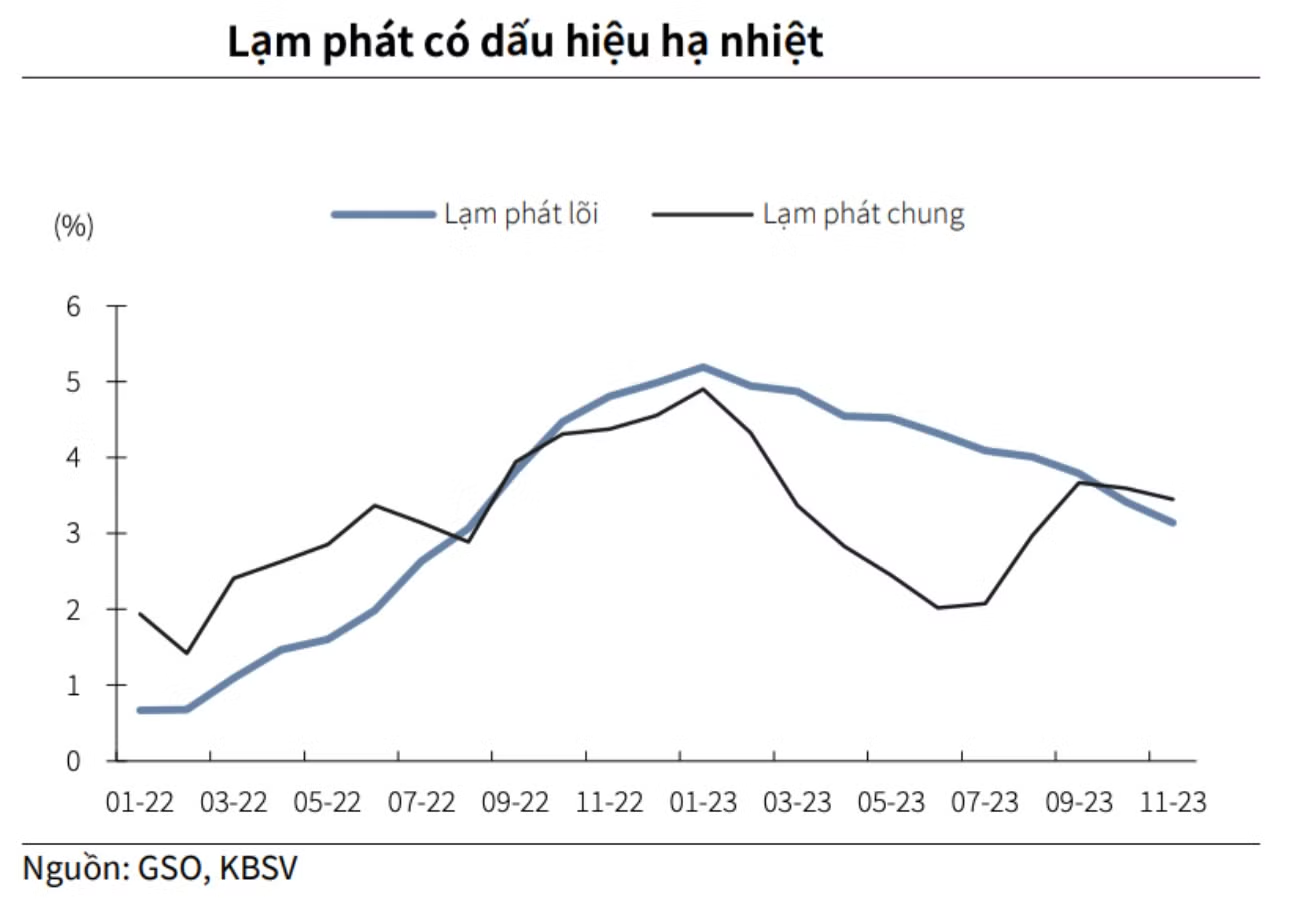

Bên cạnh đó, lạm phát đã có dấu hiệu hạ nhiệt rõ rệt từ đầu năm. Lạm phát chung từ vùng đỉnh 4,9% từ đầu năm đã hạ nhiệt có những tháng về mức 2%, đến thời điểm hiện tại đang dao động trong khoảng 3,4 – 3,6%. Theo đó, KBSV nhận định đây là những tín hiệu tốt, tác động tích cực đến sức mua của nền kinh tế.

Tương tự, nhóm phân tích Chứng khoán VNDirect cho rằng thời điểm ảm đạm của ngành tiêu dùng đã qua trong nửa đầu năm 2023, đang hướng tới giai đoạn phục hồi với nhiều dấu hiệu tích cực.

Sau khi chạm đáy từ giai đoạn tiêu thụ yếu, VNDirect nhận định các công ty phân phối và bán lẻ điện tử, tiêu dùng sẽ có mức tăng trưởng lợi nhuận ròng mạnh nhất kể từ quý 4/2023 trở đi nhờ kỳ vọng tăng trưởng vẫn tương đối lạc quan.

"SỨC KHOẺ" DOANH NGHIỆP DẦN CẢI THIỆN

Mới đây, Công ty cổ phần Bán lẻ kỹ thuật số FPT (FPT Retail, mã chứng khoán: FRT) cho biết, vào thời điểm tháng 10/2023, iPhone 15 series ra mắt thị trường đã tạo sức nóng cho mảng ICT. Từ cuối tháng 9/2023, FPT Shop đã nhận được hơn 10.000 đơn đặt cọc mua iPhone 15 series tại hệ thống. Doanh thu bán sản phẩm này sẽ được tính vào quý 4/2023, kỳ vọng sẽ là “bệ đỡ” cho mảng ICT và góp phần cải thiện bức tranh kinh doanh của công ty.

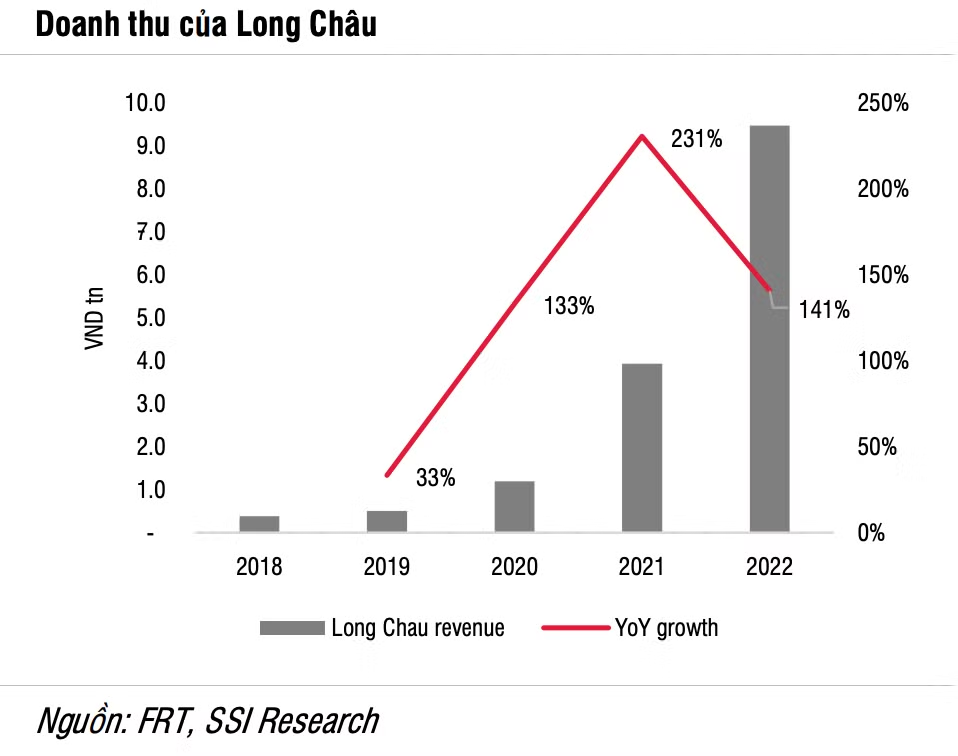

Đối với mảng dược, chuỗi nhà thuốc Long Châu đã vượt kế hoạch mở mới năm 2023 với 447 nhà thuốc mở mới trong 9 tháng đầu năm. Hiện tại, nhà thuốc Long Châu vẫn duy trì được mức doanh thu trung bình/nhà thuốc/tháng ở mức gần 1,1 tỷ đồng. Doanh thu luỹ kế của chuỗi Nhà thuốc Long Châu đóng góp 11.088 tỷ đồng, tăng 69% so với cùng kỳ năm ngoái.

Nhận định về triển vọng dài hạn của chuỗi nhà thuốc Long Châu, SSI Research kỳ vọng trong năm 2024, doanh thu của chuỗi nhà thuốc này ước tính tăng 22% so với cùng kỳ, thấp hơn mức tăng 71% trong năm 2023. Nguyên nhân do tốc độ tăng trưởng doanh thu của chuỗi nhà thuốc Long Châu trong giai đoạn 2022 - 2023 đã chậm lại do chuỗi không còn đạt mức tăng trưởng cao từ mức nền so sánh thấp.

Đồng thời, Long Châu đang mở rộng mạng lưới ra khu vực nông thôn, do đó doanh thu/cửa hàng có thể không cao bằng các cửa hàng ở khu vực thành thị, điều này cũng giải thích cho mức tăng trưởng yếu hơn.

Mặc dù vậy, lợi nhuận tại Long Châu đã được cải thiện chủ yếu nhờ quy mô lớn hơn, tạo điều kiện thuận lợi hơn cho việc tìm nguồn cung ứng trực tiếp và sử dụng hiệu quả hơn các cơ sở kho bãi và logistics.

Không nằm ngoài xu hướng tích cực về cuối năm, theo báo cáo tài chính mới nhất của Masan, doanh thu thuần 9 tháng năm 2023 đạt 57.469 tỷ đồng, tăng 3,5% so với cùng kỳ năm ngoái, lợi nhuận sau thuế là 1.353 tỷ đồng.

Tập đoàn này vừa qua cũng đón nhận thêm thông tin tích cực khi Bain Capital, quỹ đầu tư tư nhân hàng đầu thế giới đã gia tăng khoản đầu tư vốn cổ phần vào Masan Group lên 250 triệu USD, mỗi cổ phần trị giá 85.000 đồng.

Đối với ngành hàng trang sức, trong bối cảnh kinh doanh kém tích cực hơn, Công ty Cổ phần Vàng bạc Đá quý Phú Nhuận (mã chứng khoán: PNJ), vẫn ghi nhận quả kinh doanh tương đối khả quan.

Theo đó, trong quý 3/2023, PNJ ghi nhận doanh thu thuần giảm giảm 6%, đạt mức 6.917 tỷ đồng. Lợi nhuận sau thuế 253,3 tỷ đồng, tăng 0,4% so với cùng kỳ quý 3/2022.

Lũy kế 9 tháng đầu năm 2023, PNJ thu về 23.376 tỷ đồng doanh thu thuần và 1.339 tỷ đồng lợi nhuận sau thuế, đi ngang so với cùng kỳ năm ngoái. Với kết quả này, tập đoàn đã hoàn thành được 66% kế hoạch năm về doanh thu và 69% mục tiêu lợi nhuận năm.

CỔ PHIẾU BÁN LẺ NÀO HẤP DẪN?

Nhìn chung, tác động của các chính sách cùng chiến lược kích cầu vào thời điểm mua sắm cuối năm được kỳ vọng sẽ tạo sóng cho nhóm ngành bán lẻ hồi phục. Nhờ những điểm sáng trên, các chuyên gia phân tích VNDirect cho rằng đây là thời điểm tốt để các nhà đầu tư trung và dài hạn bắt đầu tích lũy cổ phiếu, mặc dù rủi ro ngắn hạn của thị trường còn hiện hữu.

Do đó, cổ phiếu bán lẻ đã góp mặt trong các nhóm ngành tiềm năng tại báo cáo triển vọng của loạt công ty chứng khoán.

Với nhóm ngành này, SSI Research đánh giá cổ phiếu PNJ và FRT sẽ có triển vọng tích cực trong năm 2024.

Theo đó, công ty chứng khoán này cho biết, trong khi nhu cầu trang sức tiếp tục giảm trong nửa cuối năm 2023, doanh số bán lẻ của PNJ bắt đầu có dấu hiệu phục hồi trong khoảng từ tháng 10 đến tháng 11/2023, ghi nhận tăng 5% so với cùng kỳ.

Bên cạnh đó, trang sức có thương hiệu hiện chiếm khoảng 40 - 50% tổng nhu cầu nên PNJ vẫn còn nhiều cơ hội để giành thị phần từ trang sức không có thương hiệu.

Về FPT Retail, SSI Research cho rằng chuỗi nhà thuốc Long Châu đang có lợi thế cạnh tranh nổi bật trong lĩnh vực bán lẻ dược phẩm nhờ mặt hàng thuốc đa dạng hơn.

Đồng thời, chuỗi nhà thuốc này có quy mô lớn tạo điều kiện thuận lợi hơn cho việc tìm nguồn cung ứng trực tiếp và tỷ trọng thuốc kê đơn cao, giúp chuỗi giành được thị phần trong kênh bệnh viện.

Đối với mảng điện thoại và điện máy, SSI Research kỳ vọng FPT Shop sẽ phục hồi trong năm 2024 sau khi bị ảnh hưởng bởi nhu cầu yếu và hoạt động giải phóng hàng tồn kho khốc liệt trong năm 2023.

Trong khi đó, KBSV đánh giá tích cực đối với cổ phiếu MSN bởi đây là tập đoàn trụ cột trong ngành bán lẻ, tiêu dùng với các công ty Wincommerce, Masan Consumer, và Masan MEATLife đạt được nhiều kết quả khả quan.

Theo đó, Wincommerce tiếp tục giữ được đà tăng trưởng doanh thu với nhiều cửa hàng đã có được lợi nhuận và tiến gần tới hoà vốn toàn chuỗi. Còn Masan Consumer và Masan MEATLife đạt tăng trưởng mạnh ở nhiều ngành hàng, biên lợi nhuận tiếp tục cải thiện nhờ giá đầu vào hạ nhiệt và tối ưu tốt các chi phí tồn kho, logistic.

Đồng thời, KBSV cũng khuyến nghị nhà đầu tư có thể quan tâm tới cổ phiếu MWG do trong những tháng gần đây, chuỗi Bách Hoá Xanh ghi nhận nhiều tín hiệu tích cực với doanh thu toàn chuỗi và doanh thu trên cửa hàng liên tục cải thiện theo từng tháng.

Với lượng hoá đơn tăng trưởng mạnh mẽ cho thấy chuỗi siêu thị đã thu hút thêm khách hàng mới và khách hàng cũ quay trở lại. Mặc dù kết quả kinh doanh vẫn ghi nhận lỗ nhưng đã thu hẹp lại rất nhiều. “Chúng tôi dự báo chuỗi sẽ hoà vốn trong tháng cuối năm 2023 và chậm hơn là đầu năm 2024”, nhóm phân tích KBSV nhận định.