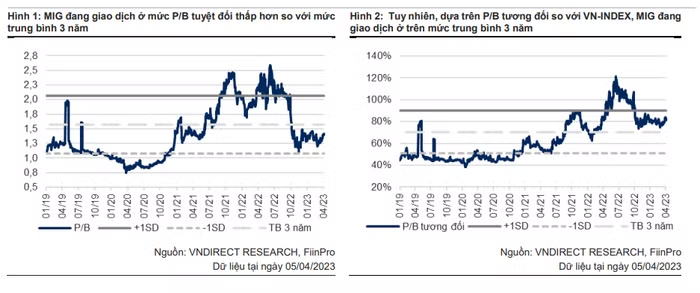

Tại báo cáo mới đây, Công ty chứng khoán VNDirect đã đưa ra khuyến nghị khả quan đối với cổ phiếu MIG của Công ty Cổ phần Bảo Hiểm Quân Đội (MIC) với giá mục tiêu là 19.500 đồng/cổ phiếu dựa trên P/B 2023 là 1,5 lần và giá trị sổ sách trên mỗi cổ phiếu năm 2023 là khoảng 13.000 đồng.

Khuyến nghị trên được đưa ra dựa trên diễn biến lãi suất gần đây. Cụ thể, lãi suất tiền gửi đã tăng mạnh sau khi Ngân hàng Nhà nước tăng lãi suất điều hành thêm 2 điểm phần trăm trong tháng 10 và 11/2022. Theo đó, bình quân lãi suất huy động với kỳ hạn 12 tháng tại các ngân hàng thương mại quốc doanh và tư nhân đã tăng lần lượt 1,7 điểm phần trăm và 2,2 điểm phần trăm so với đầu năm 2022 và vượt qua mức trước dịch Covid-19 (năm 2019).

Thông thường, các doanh nghiệp bảo hiểm phụ thuộc khá nhiều vào mặt bằng lãi suất trên thị trường. Bởi lẽ, đa số danh mục đầu tư của doanh nghiệp bảo hiểm là gửi ngân hàng, mang tính an toàn cao.

Tuy nhiên, ngoài tiền gửi ngân hàng, MIG đầu tư một phần lớn danh mục của mình vào trái phiếu doanh nghiệp và ủy thác đầu tư với MBCapital (qua đó đầu tư vào nhiều loại tài sản khác nhau bao gồm cổ phiếu).

VNDirect cho rằng chiến lược đầu tư linh hoạt này đã cho phép MIG đạt được lợi suất đầu tư tốt hơn so với trung bình ngành. Song, chiến lược này cũng khiến MIG gặp nhiều rủi ro về đầu tư và biến động về lợi nhuận hơn. Do đó, chiến lược này sẽ đòi hỏi khả năng quản lý danh mục cao từ ban lãnh đạo của MIG.

Cụ thể, trong giai đoạn 2020-2021, khi cả thị trường chứng khoán lẫn thị trường trái phiếu doanh nghiệp đều rất sôi động, MIG đã ghi nhận lợi suất đầu tư lên tới 7,6-7,7%. Tuy nhiên, khi thị trường chứng khoán lao dốc và thị trường trái phiếu doanh nghiệp bị thắt chặt bởi các cơ quan quản lý trong 2022, lợi suất đầu tư của MIG đã sụt giảm xuống chỉ còn 4,9%.

Tính đến cuối 2022, danh mục đầu tư của MIG ghi nhận 58% nằm ở tiền gửi ngân hàng, thấp hơn so với hầu hết các doanh nghiệp niêm yết cùng ngành. 24% tương đương với 860 tỷ đồng được ủy thác đầu tư, trong đó VNDirect cho rằng 1 phần không nhỏ được đầu tư vào cổ phiếu. 14% danh mục là TPDN và 4-5% còn lại là các khoản đầu tư vào công ty chưa niêm yết.

VNDirect kỳ vọng lãi suất huy động cao hơn và thị trường chứng khoán hồi phục sẽ giúp MIG cải thiện tốt hiệu quả đầu tư trong 2023. Đây là động lực tích cực cho ngành bảo hiểm nói chung chung do phần lớn danh mục đầu tư của các doanh nghiệp bảo hiểm là tiền gửi ngân hàng và trái phiếu doanh nghiệp với lãi suất thả nổi.

Về thị trường chứng khoán, 2022 là một năm thực sự khó khăn cho nhà đầu tư khi mà VN-INDEX đã giảm tới hơn 33%. VNDirect ước tính sự sụt giảm của thị trường cổ phiếu đã khiến lợi suất từ khoản ủy thác đầu tư của MIG giảm từ 12-13% trong 2021 xuống chỉ còn 1-2% trong 2022.

Tuy nhiên, sang tới 2023, VNDirect có quan điểm lạc quan hơn về thị trường chứng khoán và kỳ vọng việc lợi nhuận tăng trưởng khoảng 15% và thị trường được định giá lại cao hơn sẽ đưa VN-Index tăng trở lại mốc 1.300-1.350 điểm. Nếu kịch bản này xảy ra, MIG sẽ được hưởng lợi rất lớn khi doanh nghiệp này tương đối năng động trong việc đầu tư vào thị trường chứng khoán.

Trong báo cáo thường niên 2021, MIG đưa ra các mục tiêu kinh doanh với tầm nhìn đến năm 2026 khá tham vọng. Cụ thể, MIG đặt ra mục tiêu tăng trưởng kép trong giai đoạn 2021-2025 cho phí bảo hiểm gốc, lợi nhuận, và vốn chủ sở hữu lần lượt là 23%, 30% và 20%. Đến năm 2026, MIG đặt mục tiêu lọt vào top 3 thị phần về doanh thu với ROE trên 20% và tỷ lệ kết hợp dưới 95%.

VNDirect cho rằng các mục tiêu tài chính dài hạn đến năm 2026 của MIG chưa thực sự thực tế, đặc biệt là các mục tiêu liên quan đến khả năng sinh lời (ROE, tỷ lệ kết hợp). Nhìn về quá khứ, khó có thể tìm thấy một doanh nghiệp bảo hiểm nào đã có thể cùng lúc giành được nhiều thị phần và cải thiện khả năng sinh lời, đặc biệt là trong lĩnh vực bảo hiểm xe cơ giới và bảo hiểm sức khỏe.

Kênh banca với mục tiêu dự kiến sẽ chiếm hơn 34% tổng doanh số bán hàng vào năm 2026, là một kênh bán hàng tốn kém do ngân hàng là bên có nhiều quyền thương lượng hơn vì họ sở hữu quyền tiếp cận khách hàng. Trong khi đó, các kênh số có thể giúp MIG tiếp cận khách hành với chi phí thấp hơn nhưng vẫn chỉ là trên lý thuyết và hiện chưa có doanh nghiệp bảo hiểm nào thực sự thành công với kênh này. Nhìn chung, VNDirect cho rằng vẫn sẽ khó để MIG có thể tăng trưởng mạnh doanh thu qua hai kênh phân phối này với biên lợi nhuận hấp dẫn.