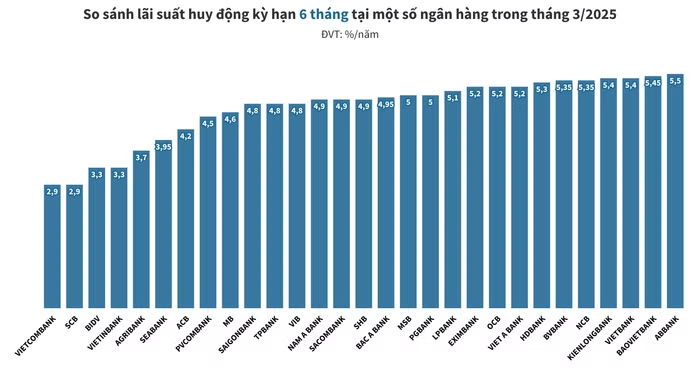

Khảo sát biểu lãi suất niêm yết tại các ngân hàng thương mại cho thấy, phạm vi lãi suất huy động đối với kỳ hạn 6 tháng trong tháng 3/2025 hiện đang được triển khai trong khoảng 2,9 – 5,5%/năm.

Về chi tiết, mức lãi suất huy động cao nhất tại kỳ hạn 6 tháng theo ghi nhận là 5,5%/năm được triển khai tại ngân hàng ABBank đối với sản phẩm tiết kiệm kênh Online – Esaving và ứng dụng AB Ditizen – Msaving. Còn khi giao dịch tại quầy, lãi suất là 5,3%/năm.

Khách hàng BaoVietBank khi gửi tiết kiệm tại kỳ hạn nửa năm trong tháng này sẽ nhận được mức lãi suất hấp dẫn 5,45%/năm đối với sản phẩm tiền gửi “Tiết kiệm online”. Khách hàng có nhu cầu gửi tiết kiệm truyền thống, mức lãi suất chỉ còn 5%/năm.

Trong khi đó, ngân hàng VietBank và KienlongBank cùng ấn định mức lãi suất 5,4%/năm cho kỳ hạn 6 tháng đối với hình thức tiết kiệm online. Trường hợp khách hàng gửi tiền tại quầy sẽ được hưởng mức lãi suất lần lượt là 5%/năm và 5,2%/năm.

Thấp hơn một chút là mức lãi suất 5,35%/năm, được triển khai tại ngân hàng NCB đối với hình thức Tiết kiệm An Phú. Khách hàng có nhu cầu gửi tiết kiệm truyền thống, mức lãi suất được điều chỉnh giảm 0,1 điểm phần trăm, còn 5,25%/năm.

Tương tự, ngân hàng BVBank cũng áp dụng mức 5,35%/năm cho tiền gửi tiết kiệm trực tuyến và 5,2%/năm cho tiền gửi tiết kiệm thông thường.

Ngoài ra, các ngân hàng VietABank, OCB và Eximbank đang cùng ấn định mức lãi 5,2%/năm cho kỳ hạn 6 tháng. Cùng thời điểm khảo sát, 5,1%/năm là mức lãi suất tại ngân hàng LPBank và 5%/năm tại MSB và PGBank.

Trong tháng 3 này, khách hàng có nhu cầu gửi tiết kiệm trong 6 tháng cũng có thể tham khảo lãi suất tại một số ngân hàng như: Bac A Bank là 4,95%/năm; SHB, Nam A Bank và Sacombank cùng niêm yết 4,9%/năm; VIB, TPBank, Saigonbank cùng chung mức 4,8%/năm; MB là 4,6%/năm; PVcomBank là 4,5%/năm; ACB là 4,2%/năm, SeABank là 3,95%/năm, SCB là 2,9%/năm…

Tương tự tháng trước, lãi suất huy động kỳ hạn 6 tháng tại ngân hàng VPBank vẫn được chia thành 5 hạn mức tiền gửi. Với tiền gửi dưới 1 tỷ đồng; từ 1 tỷ đồng đến dưới 3 tỷ đồng và từ 3 tỷ đồng đến dưới 10 tỷ đồng, lãi suất được niêm yết ở mức 4,9%/năm từ 10 tỷ đồng đến dưới 50 tỷ đồng là 5%/năm và từ 50 tỷ đồng trở lên là 5,1%/năm.

Đối với nhóm ngân hàng quốc doanh, lãi suất huy động tại ngân hàng VietinBank và BIDV cùng niêm yết ở mức 3,3%/năm, không đổi so với cùng kỳ. Trong khi đó, ngân hàng Agribank có mức lãi suất nhỉnh hơn là 3,7%/năm.

Trong tháng này, ngân hàng Vietcombank vẫn áp dụng mức lãi suất tiết kiệm 2,9%/năm. So với các ngân hàng thương mại được khảo sát, đây cũng là mức lãi suất tiền gửi thấp nhất cho kỳ hạn 6 tháng.

Thực hiện chỉ đạo của Thủ tướng, ngày 25/2/2025, Ngân hàng Nhà nước đã có văn bản chỉ đạo các Ngân hàng Nhà nước chi nhánh tỉnh, thành phố, tổ chức tín dụng, chi nhánh ngân hàng nước ngoài về việc ổn định lãi suất tiền gửi, giảm lãi suất cho vay.

Thủ tướng yêu cầu nghiêm cấm các ngân hàng thương mại tự do tăng lãi suất không theo định hướng, cạnh tranh không lành mạnh. Để thúc đẩy tăng trưởng kinh tế năm 2025 từ 8% trở lên, Thủ tướng cũng lưu ý đến vấn đề lãi suất, tạo điều kiện để người dân, doanh nghiệp tiếp cận nguồn vốn.

Sau chỉ đạo của Thủ tướng, hàng loạt ngân hàng đã điều chỉnh giảm lãi suất huy động dù mức giảm không nhiều dựa trên nền lãi suất thấp hiện tại. Thống kê từ Ngân hàng Nhà nước, đến nay đã có 12 ngân hàng giảm lãi suất, có những ngân hàng giảm rất sâu. Tính bình quân, lãi suất đầu vào huy động có ngân hàng giảm đến 0,7%.

Chia sẻ với báo chí, ông Nguyễn Quang Huy, CEO Khoa Tài chính - Ngân hàng Trường Đại học Nguyễn Trãi đánh giá, mặt bằng lãi suất thấp hiện nay sẽ còn duy trì ít nhất đến hết năm 2025 nhờ nhiều yếu tố hỗ trợ.

Thứ nhất, Ngân hàng Nhà nước vẫn duy trì chính sách tiền tệ nới lỏng để kích thích tín dụng, nhưng dư địa giảm thêm không còn nhiều.

Thứ hai, kiểm soát lạm phát và ổn định tỷ giá. Để giữ ổn định tỷ giá, cần đảm bảo nguồn cung ngoại tệ vững chắc, gồm thặng dư xuất nhập khẩu, đảm bảo dòng tiền USD vào Việt Nam ổn định; thu hút và thúc đẩy giải ngân FDI, đặc biệt trong lĩnh vực công nghệ, sản xuất và năng lượng; dòng kiều hối duy trì tích cực, hỗ trợ thanh khoản ngoại tệ.

Thứ ba, sức khỏe hệ thống ngân hàng. Lãi suất thấp giúp doanh nghiệp tiếp cận vốn rẻ hơn, nhưng cũng tạo áp lực lên lợi nhuận ngân hàng. Nếu áp lực nợ xấu tăng cao, các ngân hàng có thể phải điều chỉnh lãi suất huy động để đảm bảo thanh khoản.

Tuy nhiên, từ năm 2026 trở đi, xu hướng lãi suất sẽ phụ thuộc vào các yếu tố vĩ mô toàn cầu: Chính sách lãi suất của Cục Dự trữ Liên bang Mỹ (Fed), ECB và các ngân hàng trung ương lớn; xung đột địa chính trị ảnh hưởng đến giá năng lượng và lạm phát; sự phục hồi kinh tế toàn cầu và chu kỳ tăng trưởng của Việt Nam.

Nếu các yếu tố này không gây áp lực quá lớn, Việt Nam vẫn có thể duy trì mặt bằng lãi suất ổn định. Nhưng nếu lạm phát quay trở lại hoặc thị trường tài chính có biến động mạnh, Ngân hàng Nhà nước có thể sẽ tính tới phương án điều chỉnh lãi suất để kiểm soát rủi ro.