Mặc dù lãi suất vay mua nhà tại nhiều ngân hàng đã giảm nhưng nhiều nhà đầu tư vẫn chưa mạnh tay xuống tiền. Bởi tỷ suất sinh lời của tài sản vẫn thấp hơn khá nhiều so với mặt bằng lãi suất cho vay hiện nay.

GIẢM NHƯNG VẪN 13-14%

Ghi nhận tại đầu tháng 9/2023, lãi suất huy động kỳ hạn 12 tháng của các ngân hàng thương mại tiếp tục giảm 0,5 điểm phần trăm và dao động trong khoảng 6,0% - 7,0%/năm. Nhờ lãi suất đầu vào hạ nhiệt, lãi suất đầu ra, đặc biệt là lãi suất cho vay mua nhà cũng bắt đầu rục rịch giảm so với mặt bằng cùng kỳ năm trước.

Trong nhóm 4 ngân hàng Nhà nước, ngân hàng BIDV cho vay với mức lãi suất 7,8%/năm; Vietinbank và Agribank có lãi suất cho vay mua nhà lần lượt là 8,2%/năm và 8%/năm.

Bên cạnh đó, nhiều ngân hàng thương mại tư nhân cũng áp dụng mức lãi suất dưới 10%/năm như TPBank (8%/năm), HDBank (8,2%/năm), VIB (8,5%/năm), Eximbank (8,5%/năm)...

Cao hơn một chút, các ngân hàng có mức lãi vay trên 9%/năm, có thể kể đến như SeABank (9,29%/năm), UOB (9,49%/năm), Sacombank (9,5%/năm)...

Tuy nhiên, cần lưu ý rằng, mức lãi suất trên chỉ được áp dụng trong 3 - 6 tháng, cao nhất là 1 năm. Hết thời gian ưu đãi, lãi vay sẽ áp dụng cách tính lãi suất cơ sở cộng biên độ. Tùy mỗi ngân hàng mà lãi suất cơ sở sẽ thay đổi một lần hay nhiều lần trong năm, cộng thêm biên độ trong khoảng từ 2-4 điểm phần trăm là ra lãi suất cho vay.

Theo Công ty Chứng khoán VNDirect thống kê, mặc dù lãi suất huy động hạ nhiệt, có thể giảm áp lực lãi vay đối với các khoản vay theo lãi suất thả nổi đối với các doanh nghiệp phát triển bất động sản. Tuy nhiên, lãi suất cho vay trung bình thực tế đối với lĩnh vực bất động sản vẫn ở mức cao 13-14%.

LÃI SUẤT BAO NHIÊU LÀ ĐỦ?

Theo ông Phạm Anh Khôi, thành viên Tổ công tác Nghiên cứu thị trường Hội Bất động sản Việt Nam (VARS) nhìn nhận, biểu đồ lãi suất là yếu tố quyết định tới việc dòng tiền có quay lại thị trường bất động sản hay không. Nếu con số này vẫn leo cao, sẽ gây bất lợi cho thị trường.

“Khi nào mức lãi suất cho vay về quanh mức 8 - 9% thì khi đó thị trường bất động sản mới phản ứng tích cực. Vì đây là ngưỡng mà các nhà đầu tư có khả năng chịu đựng được khi đi vay”, ông Khôi nhận định.

Ở phía người mua, báo cáo của Batdongsan.com.vn cho biết khoảng 44% người được khảo sát cho rằng mức lãi vay mua nhà dưới 8% là hợp lý. Trong khi đó, 33% số người được hỏi chấp nhận đi vay nếu lãi suất vay dao động 8 - 10%. Chỉ có 14% số người còn lại đồng ý vay tiền với mức lãi suất khoảng 10 - 13%.

Lý giải về con số lãi suất 8% mà nhiều người lựa chọn là thời điểm thích hợp để đầu tư hay mua nhà, ông Ngô Thành Huấn, Giám đốc điều hành công ty tư vấn tài chính và quản lý gia sản FIDT cho hay, việc đánh giá mức hợp lý của lãi suất vay nên được xem xét thêm với yếu tố tỷ suất sinh lời dự kiến và hợp lý của tài sản đầu ra nếu đứng trên phương diện đầu tư.

Cụ thể, lãi suất vay là 10%, song tỷ suất lợi tức của tài sản là 8%, thì điều này đồng nghĩa với việc nhà đầu tư đang phải gánh lỗ. Ngược lại, nếu vay với lãi suất 9% và lợi tức thu được là 12% thì nhà đầu tư đang có lãi và đó mới đúng là đòn bẩy tài chính.

Ông Huấn chia sẻ thêm, sẽ rất khó để nhà đầu tư biết chắc giá nhà sẽ tăng bao nhiêu trong một khoảng thời gian ngắn vài tháng. Vì điều này sẽ phụ thuộc vào rất nhiều yếu tố như phân khúc, thời gian tài sản hình thành, chu kỳ của thị trường…

Tuy nhiên, nếu mục tiêu là mua để ở hay nắm giữ dài hạn, nhà đầu tư có thể xem xét các số liệu thống kê để biết được tỷ suất sinh lời kỳ vọng của một số phân khúc bất động sản, để từ đó cân nhắc mức lãi suất vay hợp lý.

Như đối với các căn hộ, một vài năm đầu kể từ khi bàn giao, tỷ suất sinh lời có thể sẽ quanh 10 - 12%, trong đó có 4-6% từ lãi cho thuê và 6-8% từ phần lãi vốn do giá bất động sản tăng lên. Nhưng, sau 6 – 8 năm kể từ ngày bàn giao, dư địa tăng trưởng về giá chỉ xoay quanh mức 3 – 4%/năm và có thể giảm dần khi căn hộ càng xuống cấp và lỗi thời.

Còn nhà phố tại các khu vực trung tâm thường có hiệu suất 8-10%/năm, thấp hơn căn hộ vài thời điểm nhưng sẽ tăng trưởng bền vững trong thời gian dài hơn rất nhiều.

"Do đó, nếu có ý định vay mua bất động sản, nhà đầu tư nên cân nhắc đảm bảo lãi suất vay phải thấp hơn tỷ suất sinh lời của từng phân khúc tài sản khác nhau”, ông Huấn đánh giá.

CÒN ĐÓ ÁP LỰC TRÁI PHIẾU

Có thể lãi suất phần nào đó giải toả áp lực cho thị trường, nhưng phải nhấn mạnh rằng doanh nghiệp ngành này vẫn còn đầy rủi ro liên quan đến thanh khoản, nhất là vấn đề về trái phiếu.

Cụ thể, trong 6 tháng đầu năm 2023, rủi ro mất khả năng thanh toán của doanh nghiệp bất động sản đã giảm nhẹ khi các doanh nghiệp thực hiện gia hạn thời gian đáo hạn trái phiếu và kéo giãn nợ ngân hàng theo Nghị định số 08/2023/NĐ-CP và Nghị quyết số 33/2023/NQ-CP.

Tuy nhiên, vấn đề thanh khoản doanh nghiệp bất động sản vẫn là vấn đề đáng lo ngại khi nhiều doanh nghiệp vẫn chậm trả lãi và gốc trái phiếu do những khó khăn ở các kênh tái cấp vốn cùng với việc doanh số ký bán giảm mạnh bởi tâm lý thị trường. Rủi ro thanh khoản vẫn ở mức cao với lượng lớn trái phiếu đáo hạn của các nhà phát triển bất động sản, cụ thể khoảng 65.906 tỷ đồng (tăng 3% so với cùng kỳ) trong nửa cuối 2023 và 124.200 tỷ đồng ( tăng 16% so với cùng kỳ) trong năm 2024.

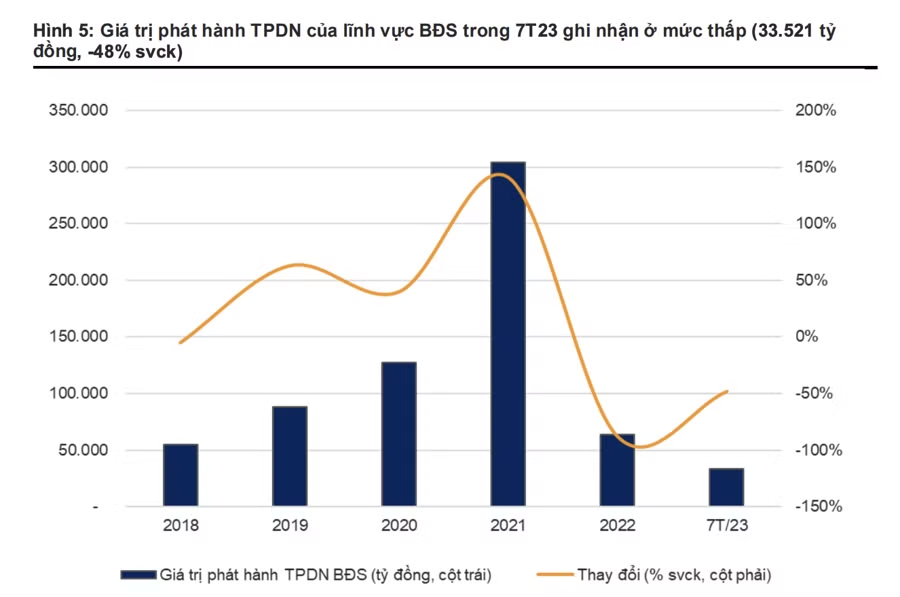

Giá trị trái phiếu phát hành trong hơn nửa đầu 2023 của lĩnh vực bất động sản duy trì ở mức thấp. Thị trường trái phiếu doanh nghiệp tiếp tục ảm đạm do tâm lý thị trường thận trọng khiến dòng tiền không tìm đến kênh đầu tư như là trái phiếu doanh nghiệp. Trong khi đó, số doanh nghiệp chậm trả lãi và nợ gốc trái phiếu doanh nghiệp vẫn ở mức cao (59 doanh nghiệp, theo HNX) tính đến cuối quý 2/2023.

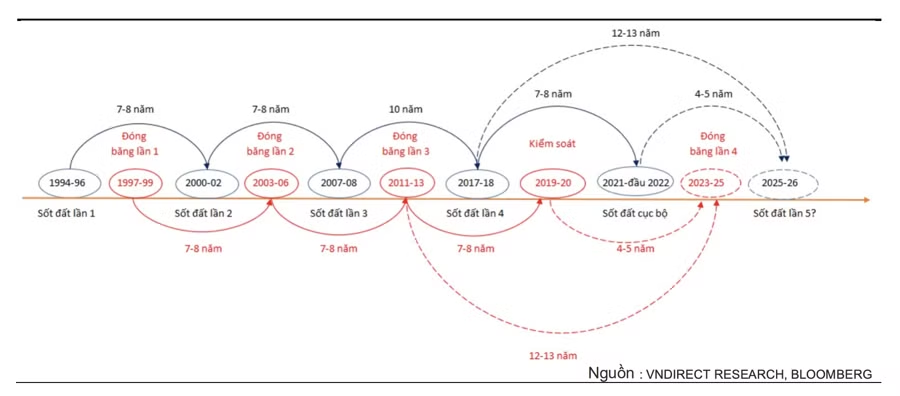

Nhìn chung, các doanh nghiệp bất động sản hiện tại có sức khỏe tài chính tốt hơn giai đoạn 2011-2013 với tỷ lệ đòn bẩy thấp hơn, hệ số thanh toán nhanh lành mạnh hơn và khả năng thanh toán lãi vay tốt hơn so với giai đoạn khó khăn của thị trường bất động sản trong 2011-2013.

Tuy nhiên, hệ số thanh toán hiện hành đã giảm mạnh xuống mức thấp nhất trong giai đoạn 2011-2013, điều này cho thấy khả năng xảy ra rủi ro mất khả năng thanh toán vẫn cao như năm 2011. Các hệ số về khả năng thanh khoản đang đã được cải thiện nhẹ trong quý 2/2023.

Nhìn chung, khi mà thanh khoản doanh nghiệp bất động sản chưa được cải thiện thì giá nhà vẫn còn cao chót vót. Chỉ lúc nào giá nhà quay về đúng giá trị thực và lãi suất rơi về điểm kỳ vọng thì thị trường bất động sản lúc đó mới có thể tự tin ấm lên.