Trái với thời kỳ đồng loạt báo lãi "khủng", rất nhiều ngân hàng đã công bố lợi nhuận 9 tháng đầu năm 2023 suy giảm mạnh sau giai đoạn chạy đua huy động vốn nhưng lại khó cho vay.

LOẠT NGÂN HÀNG BÁO LỢI NHUẬN "ĐI GIẬT LÙI"

Tính đến thời điểm hiện tại, “bức tranh” lợi nhuận ngành ngân hàng sau 9 tháng đầu năm 2023 đã cơ bản hoàn thiện xong với việc lấy gam xám làm màu chủ đạo. Trong 28 ngân hàng công bố báo cáo tài chính, chỉ có 13 ngân hàng ghi nhận lợi nhuận tăng trưởng dương.

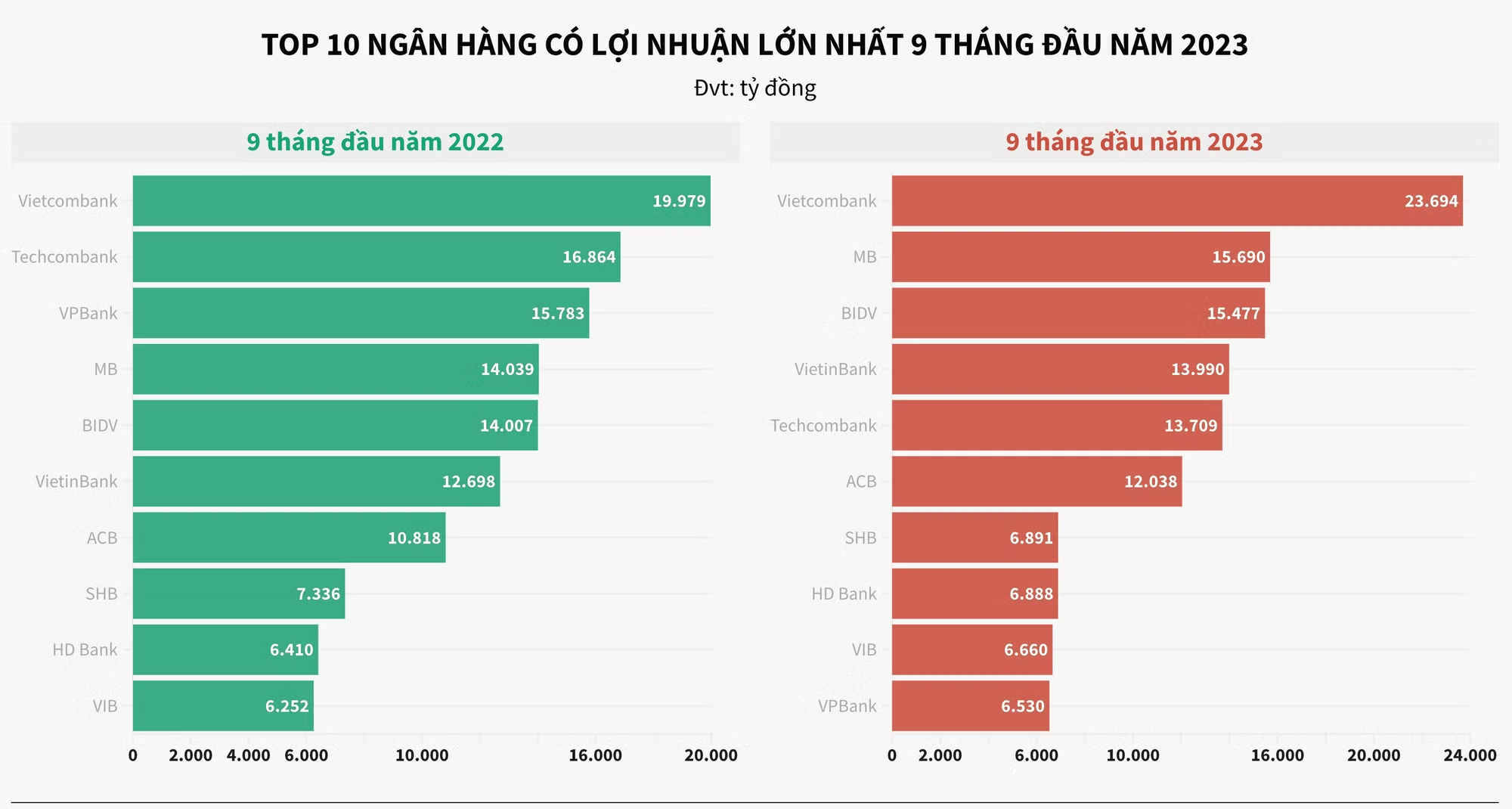

Vị trí thứ hạng trong top 10 ngân hàng sở hữu lợi nhuận sau thuế cao nhất 9 tháng cũng có sự xáo trộn. Mặc dù phần lớn các ngân hàng đều giữ được phong độ ổn định, tuy nhiên mức tăng trưởng không quá lớn so với cùng kỳ.

Cụ thể, 9 tháng đầu năm 2023, Vietcombank vẫn dẫn đầu về lợi nhuận sau thuế với con số 23.694 tỷ đồng, tăng 18,6% so với cùng kỳ năm 2022. Mức lãi của Vietcombank cũng bỏ xa những ngân hàng còn lại, thậm chí gấp hơn 1,5 lần so với ngân hàng đứng thứ 2.

Vị trí á quân lợi nhuận ngân hàng 9 tháng đầu năm nay thuộc về MB Bank với gần 15.700 tỷ đồng tỷ đồng lợi nhuận sau thuế, tăng 11,8% so với cùng kỳ năm trước. Với kết quả kinh doanh khả quan, MB Bank đã tăng hai bậc, “soán ngôi” Techcombank để leo lên vị trí thứ 2 trong bảng xếp hạng.

Tương tự, hai “ông lớn” trong nhóm Big 4 ngân hàng là BIDV và VietinBank cũng “rủ nhau” thăng hai bậc trong bảng xếp hạng so với cùng kỳ mang về lần lượt 15.477 tỷ đồng (tăng 10,5%) và 13.990 tỷ đồng (tăng 10,2%) lợi nhuận sau thuế; tương ứng xếp ở vị trí thứ 3 và 4.

Trong khi đó, Techcombank tụt hạng về vị trí thứ 5 khi lợi nhuận sau thuế giảm từ 16.864 tỷ trong 9 tháng đầu năm 2022 về còn hơn 13.700 tỷ đồng trong 9 tháng đầu năm nay, tương ứng giảm 18,7% so với cùng kỳ.

Vị trí thứ 6 trong bảng xếp hạng là ACB với lợi nhuận sau thuế 9 tháng đạt 12.038 tỷ đồng, tăng 11,3% so với cùng kỳ.

Góp mặt ở vị trí thứ 7 và 8 là sự xuất hiện của hai gương mặt quen thuộc gồm SHB, HDBank với lợi nhuận sau thuế bám sát nhau, lần lượt là 6.891 và 6.888 tỷ đồng. Trái ngược với SHB giảm 6,1%, lũy kế 9 tháng đầu năm, lợi nhuận HDBank tăng 7,5% so với cùng kỳ năm ngoái.

Đứng ở vị trí thứ 9 là mức lãi sau thuế 6.660 tỷ đồng của ngân hàng VIB, tăng 6,5% so với 9 tháng đầu năm 2022.

Vị trí còn lại trong bảng Top 10 lợi nhuận thuộc về ngân hàng VPBank cùng với lợi nhuận ba quý đầu năm nay là 6.530 tỷ đồng, giảm mạnh 58,6%. Trong khi cùng kỳ, đây ngân hàng sở hữu mức lợi nhuận cao thứ ba hệ thống với 15.783 tỷ đồng. Trong năm 2023, ngân hàng này lên kế hoạch lãi trước thuế hơn 24.000 tỷ đồng nhưng hết tháng 9 mới chỉ hoàn thành được 34% kế hoạch.

Theo thống kê báo cáo tài chính của 28 ngân hàng thương mại trong nước, toàn hệ thống chỉ ghi nhận 13 ngân hàng có mức lợi nhuận sau thuế tăng trưởng dương trong 9 tháng đầu năm.

Dẫn đầu đà tăng trưởng của toàn ngành là ngân hàng Sacombank với mức tăng 66%, mang về 5.460 tỷ đồng lợi nhuận. Theo sau là ngân hàng OCB tăng 47,8%; Kienlongbank tăng 24,6%; ngoài những ngân hàng trong top 10 còn có Nam A Bank tăng 10,2%; MSB tăng 8,2%; Saigonbank tăng 5,7%.

Ở chiều ngược lại, BV Bank là ngân hàng sụt giảm mạnh nhất toàn ngành với lợi nhuận tăng trưởng âm 85%. Cùng cảnh ngộ là các ngân hàng: ABBank giảm 59,6%; Eximbank giảm 46,5%; VietABank giảm 25,7%; Bac A Bank giảm 22,5%; VietBank giảm 21,8%; TPBank giảm 16,3%; BaoViet Bank giảm 7,2%; PG Bank giảm 7%.

Xét về con số tuyệt đối, Vietcombank báo lãi sau thuế 9 tháng đầu năm tăng 3.716 tỷ đồng so với cùng kỳ, cao nhất trong 28 ngân hàng. Ngoài ra, Sacombank và MB cũng là hai ngân hàng có tăng trưởng lợi nhuận ấn tượng. Trái lại, lợi nhuận sau thuế của VPBank đã sụt giảm 9.254 tỷ đồng, còn Techcombank là 3.155 tỷ đồng. Lãi sau thuế của Eximbank cũng tụt 1.182 tỷ đồng.

Theo các chuyên gia trong ngành nhận định, nguyên nhân khiến các ngân hàng sụt giảm lợi nhuận là do thu nhập lãi thuần giảm, tín dụng tăng trưởng thấp, biên lãi ròng (NIM) thu hẹp (lãi suất huy động cao, lãi vay giảm); trong khi chi phí hoạt động, chi phí dự phòng rủi ro tín dụng tăng…

Trong khi đó, điểm chung của hầu hết ngân hàng có tăng trưởng dương về lợi nhuận đó là thu nhập từ hoạt động cho vay trong 9 tháng đầu năm nay đều cao hơn so với cùng kỳ.

CÁC NGÂN HÀNG LIỆU CÓ CÁN ĐÍCH LỢI NHUẬN NĂM?

Ngành ngân hàng đã đi qua ba quý đầu năm với nhiều nốt trầm, hoạt động kinh doanh và tiêu dùng sụt giảm, tăng trưởng tín dụng khó khăn trong khi chất lượng tài sản tiếp tục suy giảm do ảnh hưởng bởi những biến động trong và ngoài nước.

Việc tìm kiếm khách hàng vay vốn gặp khó khăn khiến toàn hệ thống ngân hàng lên “cơn đau đầu vì thừa tiền”, trong khi số dư tiền gửi vẫn tiếp tục tăng tạo thêm áp lực trả lãi. Loạt ngân hàng đã ghi nhận thu nhập lãi thuần, mảng kinh doanh cốt lõi, tăng trưởng âm trong quý 3 hoặc cả 9 tháng đầu năm.

Thêm vào đó, ngân hàng đang phải bỏ ra ngày càng nhiều chi phí để dự phòng rủi ro tín dụng trong bối cảnh nợ xấu tăng lên. Những khoản chi phí này đã ăn mòn trực tiếp tới lợi nhuận của các ngân hàng, làm giảm hiệu quả .

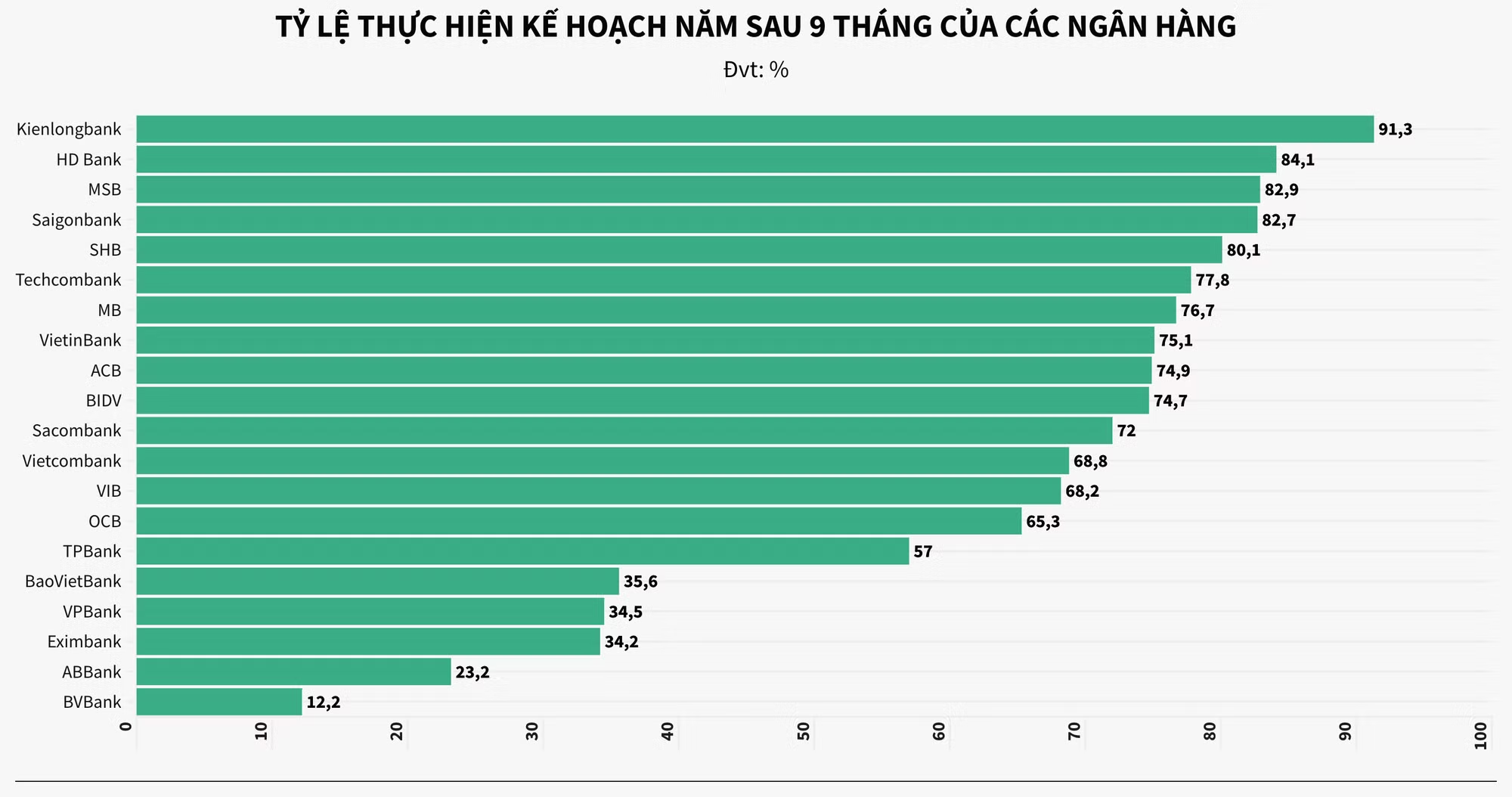

Lợi nhuận tăng trưởng chậm kéo theo khả năng hoàn thành kế hoạch lợi nhuận đề ra từ đầu năm của các ngân hàng cũng chậm lại. Thậm chí có những ngân hàng lợi nhuận tăng trưởng âm khiến mục tiêu trở nên rời xa tầm với.

Kết thúc ba quý, mới chỉ có 9/28 ngân hàng hoàn thiện được 75% kế hoạch năm. Trong đó, Kienlongbank tạm dẫn đầu khi hoàn thiện được 91,3% mục tiêu mà Hội đồng quản trị đề ra.

Theo số liệu do Thương Gia tổng hợp, khả năng cao HD Bank, MSB, SHB, Saigonbank sẽ về đích trong năm 2023 do những ngân hàng này đã hoàn thành trên 80% kế hoạch lợi nhuận đề ra ban đầu.

Ngược lại, có đến 7 nhà băng chưa vượt mức 50% lợi nhuận năm, bao gồm: BaoViet Bank (35,6%); BV Bank (12,2%); VietBank (43,6%); VietABank (46,6%); ABBank (23,2%); Eximbank (34,2%); VPBank (34,5%).

Cách đây không lâu, Ngân hàng Nhà nước đã công bố kết quả cuộc điều tra xu hướng kinh doanh quý 4/2023, theo đó các tổ chức tín dụng đánh giá tình hình kinh doanh và lợi nhuận của hệ thống ngân hàng trong quý 3/2023 chưa có sự cải thiện như kỳ vọng tại kỳ điều tra trước.

Do đó, các tổ chức tín dụng tiếp tục điều chỉnh thu hẹp kỳ vọng về tình hình kinh doanh và lợi nhuận trong thời gian tới, với 66,7 - 72,1% tổ chức tín dụng kỳ vọng tình hình kinh doanh cải thiện hơn trong quý 4 và cả năm 2023 (thấp hơn tỷ lệ 70,3 - 74,8% của kỳ trước). Ngược lại, số tổ chức tín dụng lo ngại tình hình kinh doanh ”suy giảm” cũng tăng lên.

Trong năm 2023, 82,6% tổ chức tín dụng kỳ vọng lợi nhuận trước thuế dự kiến tăng trưởng dương so với năm 2022, bên cạnh đó, vẫn có 13,8% tổ chức tín dụng lo ngại lợi nhuận tăng trưởng âm trong năm 2023 và 3,7% ước tính lợi nhuận không thay đổi.

Đánh giá về triển vọng nào cho ngành ngân hàng trong tương lai, tại một tọa đàm được tổ chức gần đây, ông Trần Ngọc Báu, CEO WiGroup cho biết, trong năm nay việc tăng NIM và tăng trưởng tín dụng đều khó. NIM ở trạng thái suy giảm nhẹ đặc biệt trong quý 2 và quý 3, quý 4 dự báo tiếp tục suy giảm, chưa phục hồi tốt.

Chỉ số bao phủ nợ xấu hệ thống lại giảm khá nhanh từ mức 150% còn khoảng 100%. Do vậy, trong tương lai, bắt buộc ngân hàng phải tăng chi phí dự phòng vì mức bao phủ nợ xấu từ 80 - 100% là mốc nhạy cảm của ngành ngân hàng. Trong khi đó, tốc độ tăng trưởng nợ xấu và tỷ lệ nợ xấu tăng tương đối nhanh trong giai đoạn gần đây.

Theo dự báo của WiGroup cũng như một số tổ chức khác, phải đến quý 4 thì nợ xấu mới lập đỉnh còn chi phí vốn thì có thể lập đỉnh trong quý 3.

“Như vậy, chúng ta có thể kỳ vọng ngành ngân hàng sẽ phục hồi tốt hơn vào quý 2/2024. Đây là thời điểm phù hợp để ngành có sự tăng trưởng trở lại về giá trị so với cùng kỳ”, ông Báu nhận định.