Rạng sáng 3/4 (giờ Việt Nam), Chính quyền Tổng thống Donald Trump đã công bố thuế quan đối ứng ở mức ít nhất 10% lên tất cả hàng hóa nhập khẩu vào Mỹ, trong đó có hàng chục quốc gia phải chịu thuế suất cao hơn.

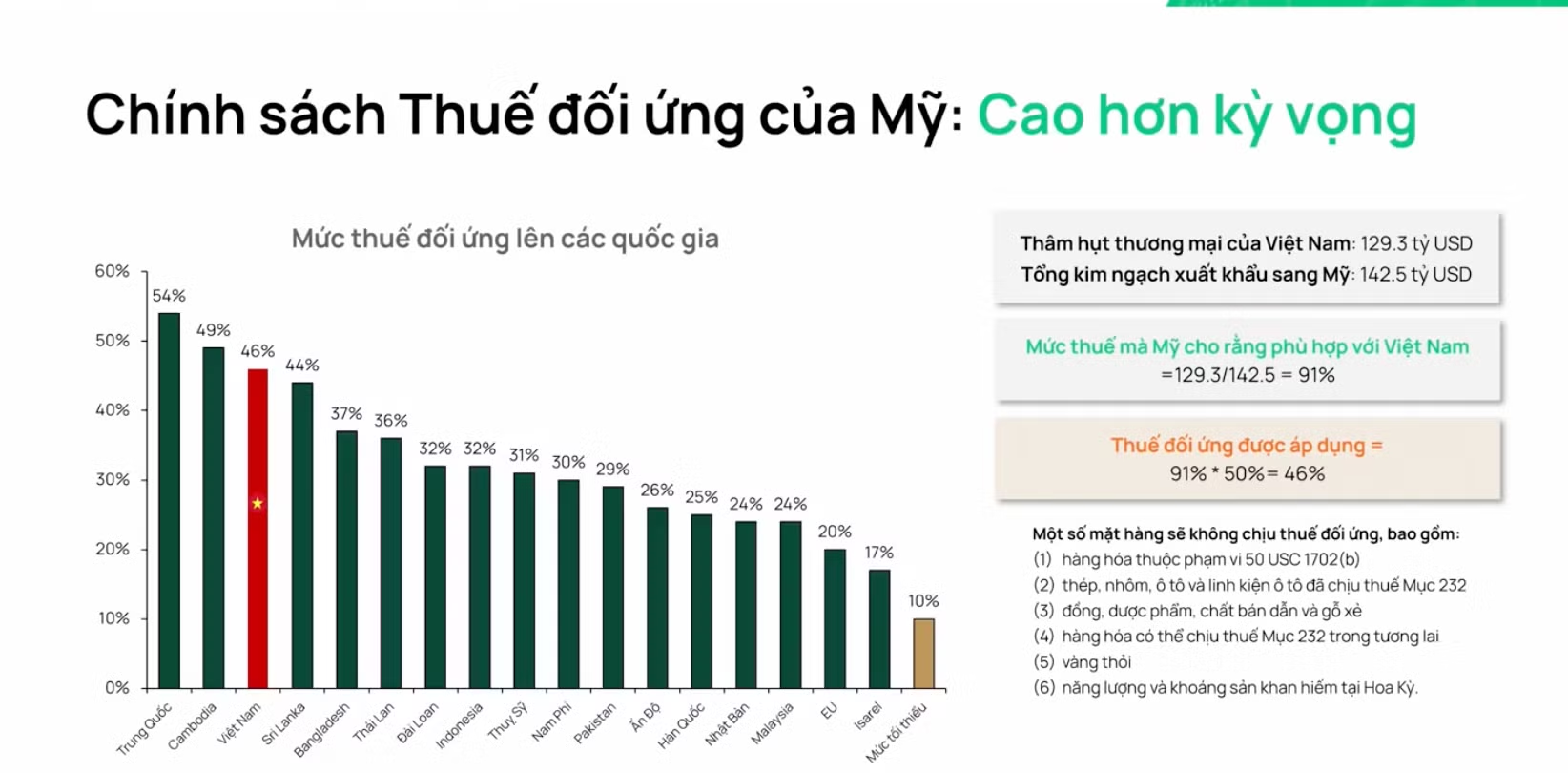

Danh sách các nền kinh tế phải chịu thuế đối ứng cao hơn bao gồm những đối tác thương mại thuộc hàng lớn nhất của Mỹ như Việt Nam (46%), Trung Quốc (34%), Nhật Bản (24%), và EU (20%).

Việc thực hiện bao gồm 2 đợt: 10% cho thuế quan cơ bản vào ngày 5/4, sau đó là mức thuế riêng cho từng quốc gia vào ngày 9/4.

VIỆT NAM ỨNG PHÓ NHƯ THẾ NÀO?

Dưới góc nhìn của ông Phạm Lưu Hưng, Kinh tế trưởng kiêm Giám đốc SSI Research, danh sách các quốc gia chịu tác động từ chính sách thuế quan này không gây nhiều bất ngờ. Trước đó, đại diện thương mại Mỹ đã công bố báo cáo đánh giá về chính sách thương mại, các rào cản thuế quan và phi thuế quan của gần 60 quốc gia, khiến nhà đầu tư phần nào đoán trước được mức độ ảnh hưởng rộng khắp.

Tuy nhiên, điều gây sửng sốt chính là con số thiệt hại được đưa ra lại quá cao. Ông Hưng nhận định, nếu chỉ xét trên những con số này, tác động đối với Việt Nam là không hề nhỏ, thậm chí có thể lên tới 7% GDP.

Đáng chú ý, chính sách thuế này không chỉ tác động đến riêng Việt Nam hay các nước trong danh sách mà còn tạo làn sóng ảnh hưởng trên toàn cầu, đẩy nền kinh tế thế giới vào nguy cơ suy thoái sâu rộng. Mức độ ảnh hưởng có thể sánh với những đợt suy thoái kinh tế trong quá khứ hoặc thậm chí là giai đoạn khủng hoảng do đại dịch Covid-19.

Dẫu vậy, ở góc nhìn tích cực, ông Hưng cho rằng mức thuế mà cựu Tổng thống Donald Trump đề xuất có thể chỉ là một "mức trần" trong đàm phán, chứ không phải cố định. Điều này đồng nghĩa với việc thuế suất hoàn toàn có thể được điều chỉnh giảm nhanh chóng. Việt Nam cũng đã có nhiều động thái thể hiện thiện chí trong quan hệ thương mại với Mỹ, chẳng hạn như giảm thuế cho 14 mặt hàng và chấp thuận khoản đầu tư của Starlink.

Đặc biệt, ngay sau chuyến thăm của Bộ trưởng Công Thương Việt Nam tới Mỹ, ngày 1/4, Việt Nam đã nhanh chóng công bố bản dự thảo Nghị định về Kiểm soát thương mại chiến lược. Động thái này không chỉ thể hiện cam kết bảo vệ quyền sở hữu trí tuệ trong thương mại và đầu tư, mà còn là một tín hiệu mạnh mẽ về nỗ lực củng cố quan hệ thương mại song phương.

Theo đánh giá của Kinh tế trưởng SSI, báo cáo dài 400 trang do USTR công bố trước đó cho thấy đa số vấn đề liên quan đến chính sách thương mại của Việt Nam đã được xử lý đáng kể. Các chính sách điều chỉnh đang được triển khai nhanh chóng. Trong kịch bản cơ sở của bộ phận phân tích SSI, mức thuế này khó có khả năng kéo dài trong nhiều năm.

Ông Hưng nhận định, dù tác động ngắn hạn là không thể tránh khỏi, nhưng kết quả đàm phán giữa hai quốc gia có thể giúp Việt Nam tránh được mức thuế 46%, thay vào đó có thể chỉ còn 10%. Nếu điều này xảy ra, ảnh hưởng của chính sách thuế quan đối với Việt Nam sẽ được thu hẹp đáng kể.

“Thậm chí, giống như các cuộc chiến thương mại trước đây, Việt Nam cuối cùng có thể hưởng lợi,” ông Hưng nhấn mạnh.

Một yếu tố then chốt là cam kết của Việt Nam trong việc kiểm soát tình trạng chuyển tải hàng hóa – tức là các sản phẩm từ nước khác né thuế bằng cách đi qua Việt Nam trước khi xuất khẩu sang Mỹ. Ông Hưng tin rằng Việt Nam sẽ có biện pháp mạnh tay để ngăn chặn tình trạng này, giúp duy trì quan hệ thương mại ổn định. Do đó, kịch bản xấu nhất khó có khả năng xảy ra. Trong thời gian tới, các hành động từ phía Chính phủ sẽ quyết liệt hơn nhằm đảm bảo tác động tiêu cực không kéo dài.

Ở một góc nhìn khác, bà Đặng Nguyệt Minh, Giám đốc Khối nghiên cứu Dragon Capital, nhận định rằng nếu chính sách thuế mới được áp dụng, tăng trưởng GDP của Việt Nam có thể chịu tác động trực tiếp và gián tiếp, ước tính giảm từ 1,5-2%.

Dragon Capital cũng kỳ vọng Việt Nam sẽ có các phương pháp đàm phán hiệu quả với Chính phủ Mỹ.

Các hợp đồng ký kết triển khai từ năm 2025 khoảng 50,15 tỷ USD và Chính phủ đang đàm phán các hợp đồng khoảng 36 tỷ USD. Điều này cho thấy Chính phủ rất nỗ lực trong các vòng đàm phán với Mỹ.

Bên cạnh đó, biện pháp Việt Nam sẽ phải thực hiện mạnh là rà soát lại mặt hàng có khả năng trung chuyển từ Trung Quốc. Hiện nay, Việt Nam đang áp dụng thuế chống bán phá giá với thép cuộn cán nóng từ Trung Quốc và mặt hàng tôn mạ.

Ngoài các giao dịch kinh tế, Chính phủ cũng áp dụng “đòn bẩy phi thương mại” để đàm phán thể hiện qua chính sách linh hoạt về ngoại hối, hợp tác thỏa thuận về công nghệ, trí tuệ nhân tạo.

Theo Dragon Capital, dù nền kinh tế có thể chịu những cú sốc từ bên ngoài, nhưng các chính sách nội địa sẽ được đẩy mạnh để bù đắp. Chính phủ dự kiến tăng cường đầu tư công, thúc đẩy tiêu dùng trong nước và có thể điều chỉnh chính sách thuế nhằm hỗ trợ doanh nghiệp nội địa.

Về triển vọng tăng trưởng, Dragon Capital vẫn giữ nguyên quan điểm từ đầu năm, dự báo Chính phủ sẽ tiếp tục đẩy mạnh đầu tư công, đặc biệt trong nửa cuối năm 2025, với trọng tâm là tối ưu hóa hiệu quả chi tiêu.

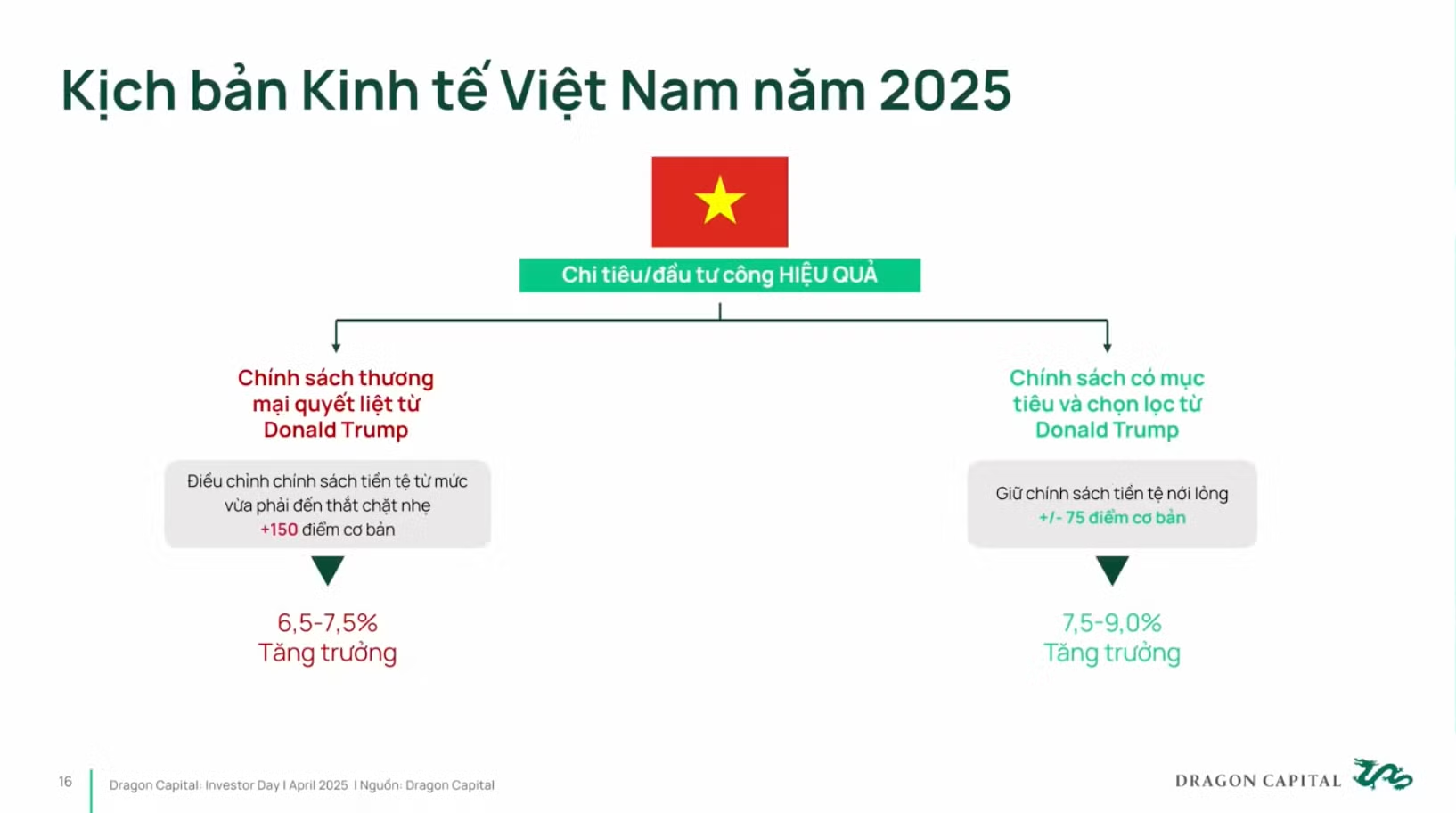

Từ đó, bà Đặng Minh Nguyệt đã đưa ra 2 kịch bản cho tăng trưởng kinh tế năm nay. Kịch bản 1 dưới chính sách thương mại quyết liệt từ Tổng thống Trump tăng trưởng GDP 6,5-7,5%. Kịch bản 2 nếu trong tương lai đàm phán có chính sách thuế quan mềm mại hơn tăng trưởng GDP có thể đi theo mục tiêu của Chính phủ là từ 7,5-9%.

NỘI LỰC VỮNG VÀNG, CHỨNG KHOÁN CHỈ CHAO ĐẢO NHẤT THỜI

Về câu chuyện đầu tư, theo ông Phạm Lưu Hưng, qua trao đổi, các nhà đầu tư nước ngoài cũng đánh giá rủi ro về thuế quan là lớn nhất đối với họ ở Việt Nam. Họ vẫn đang chờ các rủi ro này thể hiện và thực tế đang thể hiện mức xấu nhất. Khi đó, nhà đầu tư nước ngoài có thể xem xét lại hoạt động đầu tư ở Việt Nam.

Các nhóm ngành nào có thể có định giá hấp dẫn hơn trước và có thể giải ngân được. Khi tin xấu nhất ra có thể là điểm xem xét lại vị thế đầu tư ở Việt Nam sau khi đã bán ròng rất mạnh những năm gần đây.

Ông Hưng cho rằng, định giá của thị trường Việt Nam hiện chỉ bằng một nửa so với thời điểm cuộc chiến thương mại lần đầu năm 2018 khi P/E VN-Index ở mức 23-24. Vì thế, áp lực buộc phải bán ra không quá mạnh. Tuy nhiên, chứng khoán Việt Nam vẫn là thị trường của các nhà đầu tư cá nhân với tỷ lệ giao dịch trên 90% và yếu tố tâm lý có ảnh hưởng rất lớn.

“Trên quan điểm của các nhà đầu tư dài hạn, những sự kiện như này là thời điểm để đánh giá lại vị thế đầu tư tại Việt Nam và đôi khi theo chiều hướng tốt”, ông Hưng nhận định. Bên cạnh đó, ngày 9/4 áp dụng thuế cũng là thời điểm FTSE Russell đưa đánh giá Việt Nam. Kinh tế trưởng SSI kỳ vọng câu chuyện ở thời điểm đó sẽ khác hiện tại.

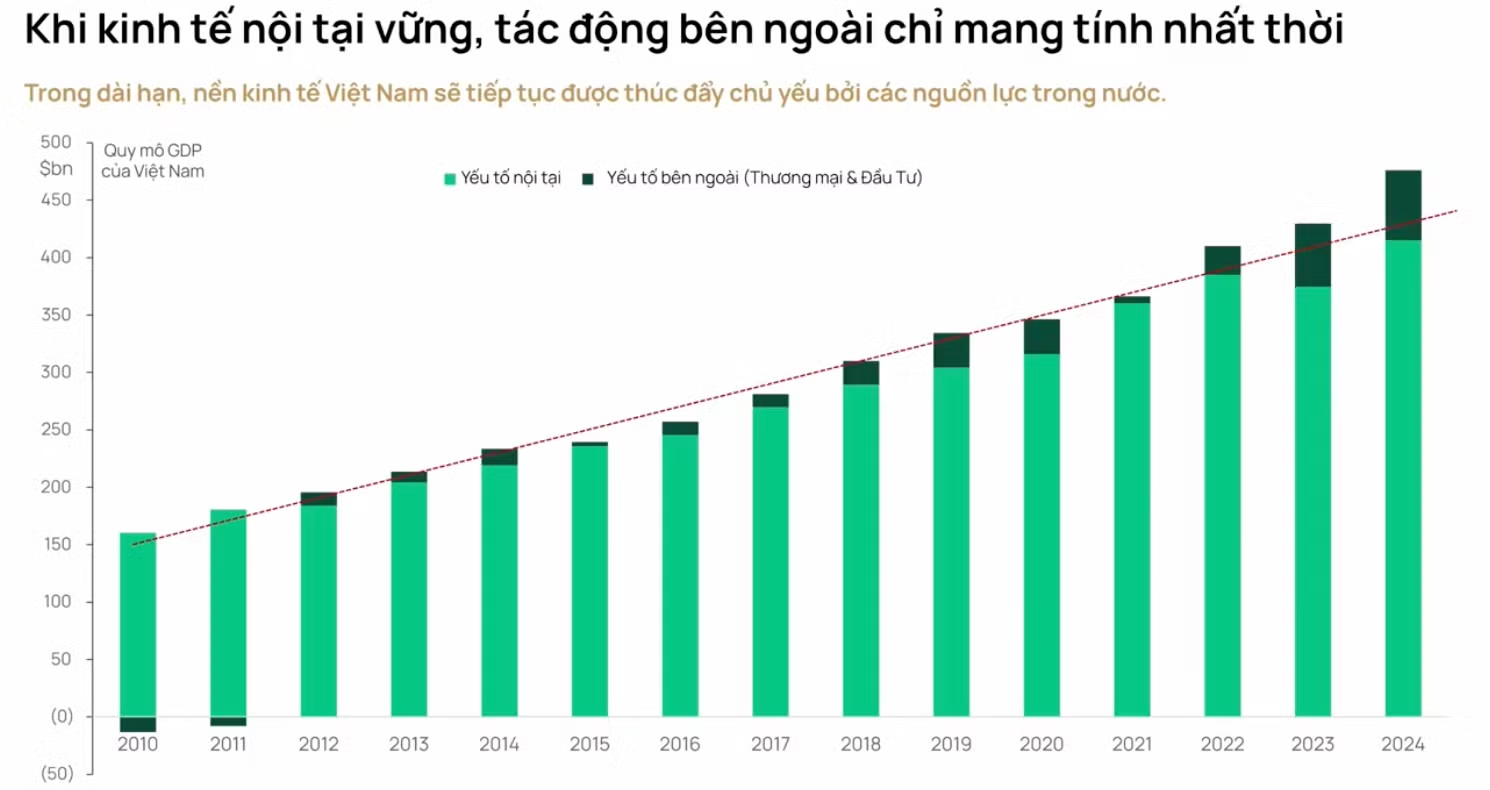

Còn theo bà Đặng Nguyệt Minh, tâm lý nhà đầu tư hiện tại đang hết sức lo âu. Tuy nhiên, một nền kinh tế nội tại bền vững thì tác động bên ngoài chỉ mang tính nhất thời, sau một thời gian sẽ đi vào xu hướng chung tăng trưởng của nền kinh tế.

Trong khi đó, tăng trưởng tương quan của Việt Nam so với các quốc gia ASEAN thì Việt Nam có mục tiêu tăng trưởng cao nhất so với các nước trong khu vực như Malaysia, Thái Lan, Indonesia, Philippines, so với các quốc gia mới nổi như Mexico, Trung Quốc, Ấn Độ cũng không hấp dẫn bằng Việt Nam. Như vậy về tăng trưởng kinh tế Việt Nam vẫn hấp dẫn hơn trong mắt nhà đầu tư so với các quốc gia khác về mặt trung và dài hạn.

Động lực cho thị trường chứng khoán ở thời điểm hiện tại là ổn định vĩ mô. Sau quyết định thuế của chính phủ Mỹ, có sự lung lay nhất định và phải quan sát thêm trong thời gian tới nhưng Dragon Capital tin rằng Chính phủ Việt Nam sẽ có biện pháp kịp thời để đàm phán chính phủ Mỹ để giảm mức thuế quan đồng thời với đó là kích thích tiêu dùng trong nước để hỗ trợ tăng trưởng.

Về mặt định giá, hiện tại Việt Nam có định giá hấp dẫn so với khu vực về trung và dài hạn. Hiện tại, định giá bị ảnh hưởng bởi yếu tố ngắn hạn nỗi lo và dòng tiền của nhà đầu tư nhưng chưa phản ánh đầy đủ tiềm năng tăng trưởng của thị trường bao gồm các chất xúc tác như KRX, nâng hạng chứng khoán kỳ vọng trong tháng 9 tới đây.

"Kịch bản xấu nhất là thuế suất 46%, tác động đến GDP từ 1,4-2%. Kỳ vọng Việt Nam tiếp tục đàm phán đưa mức thuế suất về 15-25%. Chiến lược của nhà đầu tư là tập trung vào các cổ phiếu được hưởng lợi từ chính sách nội địa, ưu tiên cổ phiếu chất lượng tài sản tốt, những công ty có bảng cân đối tài chính ổn định, ngành nghề được hỗ trợ từ chính sách nội tại trong nước.

P/E trong ngắn hạn chắc chắn bị ảnh hưởng do tâm lý nhà đầu tư cần có thời gian làm quen với thông tin thuế suất nhưng khi Việt Nam có thể đàm phán với Mỹ hoặc có những chính sách kích thích tăng trưởng từ nội địa thì tâm lý có thể khôi phục, dòng tiền cải thiện định giá sẽ cao hơn", Giám đốc khối nghiên cứu của Chứng khoán Dragon Capital nhấn mạnh.