Cụm 3 dự án: Carina Plaza, City Gate Towers và Diamond Riverside của Công ty CP Đầu tư Năm Bảy Bảy

Cơ cấu tài chính lành mạnh, dư nợ ngân hàng thấp

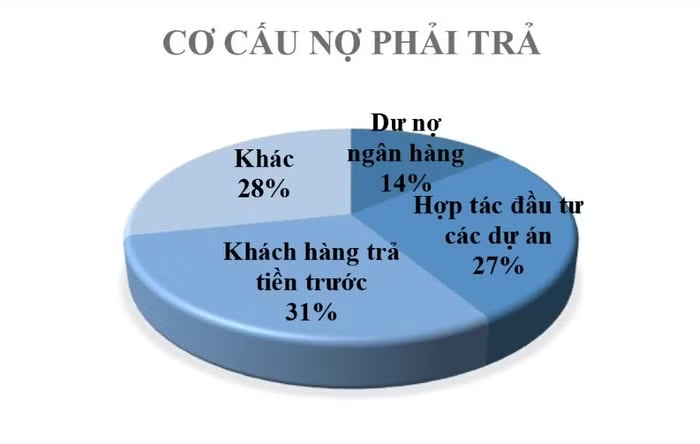

Báo cáo tài chính của 577 tại thời điểm 30/9 cho thấy nợ phải trả lên đến 2.940 tỷ đồng, chiếm 61% tổng nguồn vốn. Tuy nhiên, nếu “soi” kĩ cơ cấu nợ phải trả thì phần lớn là các khoản hợp tác đầu tư và khách hàng trả tiền trước, trong khi đó nợ vay ngân hàng rất thấp. Có đến hơn 30% nợ phải trả là khoản tiền khách hàng đặt cọc, mua căn hộ và đất nền (gần 900 tỷ đồng), đây là phần doanh thu trong tương lai khi các dự án được hoàn thiện, đủ điều kiện bàn giao và ghi nhận doanh thu, lợi nhuận.

Bên cạnh đó, khoản góp vốn hợp tác đầu tư phát triển dự án cũng chiếm khoảng 28% nợ phải trả. Còn dư nợ ngân hàng chỉ chiếm tỷ lệ rất thấp. Vì từ năm 2013, 577 đã quyết liệt thực hiện cơ cấu tài chính, thoái vốn ngoài ngành, giảm dư nợ vay lãi suất cao. Sau 4 năm nỗ lực, nợ vay chịu lãi của 577 đã giảm dần qua các năm. Đến 30/9/2017, tỷ lệ nợ vay/tổng tài sản chỉ còn 0,08 rất thấp so với trung bình các DN BĐS có quy mô tương đương, trong đó, các dự án BĐS phần nhiều được tài trợ bởi vốn chủ sở hữu và nguồn vốn huy động từ khách hàng.

Nhờ duy trì dư nợ vay ở mức thấp và ít rủi ro, các tỷ số tài chính được cải thiện, đảm bảo an toàn trong trường hợp thị trường biến động thì DN vẫn đủ nguồn vốn hoạt động SXKD, không bị lệ thuộc vào vốn vay ngân hàng. Mặt khác, hệ số nợ vay thấp đồng nghĩa với áp lực tài chính giảm trong bối cảnh dư nợ ngân hàng của các DN BĐS hiện tại lớn nhất trong số các nhóm công ty. Và lãi suất mà các tổ chức tín dụng áp dụng cho các DN BĐS cũng cao nhất trong tất cả các ngành nghề. Chi phí lãi vay thấp & giảm dần qua các năm đồng thời giúp cải thiện lợi nhuận biên của DN. Nhờ tỷ lệ nợ vay trong ngưỡng an toàn, 577 có thể chủ động hoàn toàn sử dụng đòn bẩy tài chính để phát triển các dự án sắp tới khi có cơ hội.

Hoạt động SXKD tăng trưởng ổn định

Một điểm sáng nữa là kết quả kinh doanh của 577 chuyển biến rất tích cực qua các năm, dòng tiền thu từ hoạt động SXKD đạt thặng dư liên tục, đủ tài trợ cho việc phát triển dự án và giảm dư nợ tại các tổ chức tín dụng.

"Lũy kế 9 tháng, tổng doanh thu của 577 đạt 857,5 tỷ đồng, LNST của 577 đạt 55,8 tỷ đồng, cao nhất trong vòng 5 năm trở lại đây. Với kết quả này, 577 đã hoàn thành 86% kế hoạch doanh thu và 77,7% kế hoạch lợi nhuận cả năm mà đại hội cổ đông đề ra chỉ sau 3 quý.

Đối với hoạt động thoái vốn ngoài ngành, ngay trong quý I/2017, 577 đã hoàn tất thoái toàn bộ 80,25% vốn tại CTCP Công Nghiệp NBB (đơn vị sản xuất lọc ô tô: lọc dầu, lọc nhớt, lọc gió…), không chỉ đem về hơn 57 tỷ đồng ghi nhận doanh thu tài chính, ghi nhận lợi nhuận hơn 30 tỷ đồng mà còn bổ sung nguồn tiền quan trọng cho việc đầu tư, thực hiện các dự án trọng điểm.

Trong các năm vừa qua, do đặc thù lợi nhuận của lĩnh vực BĐS mang đặc tính thời điểm, 577 mới chỉ ghi nhận một phần nhỏ doanh thu, lợi nhuận từ các dự án đang triển khai. Tuy nhiên từ năm 2017 trở đi là thời điểm “hội tụ” doanh thu của các dự án sắp hoàn thành (dự án Khu căn hộ cao tầng City Gate Towers, Diamond Riverside (City Gate 2), 577 III (City Gate 3), Thủ Thiêm (quận 2), dự án Khu dân cư Sơn Tịnh - Quảng Ngãi, dự án Đồi Thủy Sản - Quảng Ninh, dự án căn hộ nghỉ dưỡng cao cấp kết hợp Khu dân cư De Lagi - Bình Thuận…). Các dự án này là nguồn tạo ra doanh thu, lợi nhuận tăng trưởng đột biến cho 577.

Tiềm năng tăng trưởng lớn

577 có nhiều triển vọng tăng trưởng rất mạnh mẽ nhờ lợi thế quỹ đất lớn về quy mô và giá trị nhưng mới chỉ được khai thác một phần rất nhỏ. Cụ thể, 577 có quỹ đất rộng tổng cộng 368 ha phân bổ trên 5 tỉnh thành trong cả nước. Nếu như ở các tỉnh, quỹ đất của 577 giữ các vị trí đắc địa, dư địa tăng trưởng cao thì tại TP.HCM, 577 sở hữu đến 58ha với giá trị ước tính trên 3.500 tỷ đồng, phần lớn là đất sạch, tập trung tại Quận 8 và huyện Bình Chánh, giáp ranh Đại lộ Đông –Tây. Tuy nhiên hiện nay 577 chỉ mới khai thác 7% quỹ đất này, điều này cho thấy tiềm năng phát triển của 577 còn rất nhiều, nếu được khai thác hết, doanh thu lợi nhuận ước tính đạt được trong tương lai sẽ rất lớn. Nhờ lợi thế giàu về quỹ đất, 577 đủ điều kiện sẵn sàng cho kế hoạch phát triển dự án trong các năm tới.

Cổ phiếu bị định giá chưa tương xứng với giá trị nội tại

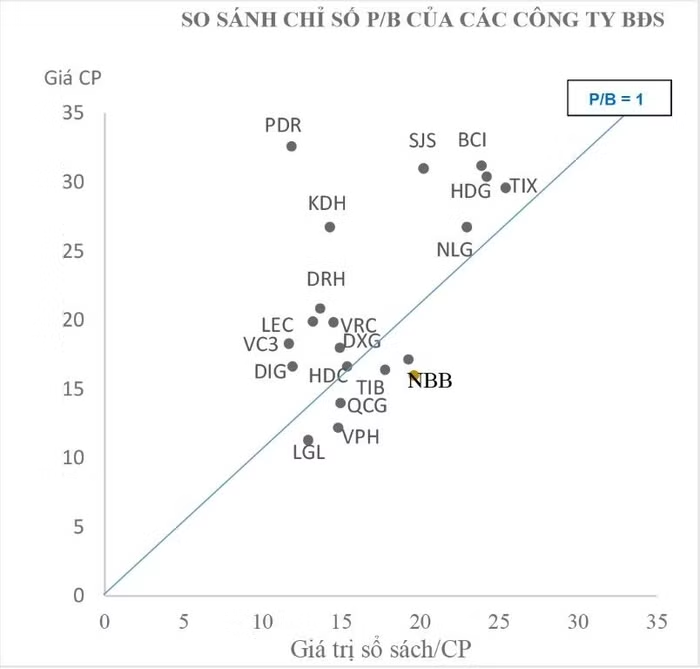

Tuy là một DN có nội lực vững mạnh nhưng thị giá cổ phiếu chưa phản ánh đúng giá trị thực của công ty. Đơn cử, chỉ số tỷ lệ vốn hóa thị trường so với vốn chủ sở hữu (P/B) của 577 chỉ xoay quanh mức 0,8 lần trong khi các DN BĐS trên thị trường đều duy trì ở mức bình quân đến 1,4 lần (Giá trị sổ sách cổ phiếu 577 khoảng 19.500 đồng/CP, thị giá cổ phiếu khoảng 16.000 đồng/CP), khá thấp so với mặt bằng chung của các DN cùng ngành. Chưa kể, nếu tính giá trị thị trường của quỹ đất 577 ước tính khoảng 5.500 tỷ đồng, thì giá trị cổ phiếu phải ở mức 60.000 đồng/CP, gấp gần 4 lần so với thị giá hiện tại.

Cổ phiếu 577 chưa được định giá đúng giá trị nội tại của công ty do nhiều nguyên nhân: Thứ nhất do cơ cấu cổ đông tương đối cô đặc, các nhà đầu tư lớn (CII, Kallang, SAM, các quỹ của Dragon Capital, …) nắm giữ hầu hết cổ phiếu. Do vậy, cổ phiếu 577 ít được nhà đầu tư cá nhân chú ý. Thứ hai, do chiến lược đầu tư nắm giữ cổ phiếu trong dài hạn của cổ đông chiến lược dẫn đến lượng cổ phiếu giao dịch ít, điều này khiến cho thanh khoản cổ phiếu không cao.

Với cấu trúc tài chính an toàn, hoạt động SXKD tăng trưởng ổn định, tiềm năng phát triển lớn, hi vọng thị giá cổ phiếu 577 sẽ phản ánh đúng giá trị thực của công ty, thu hút nhiều hơn sự chú ý của nhà đầu tư, hướng đến hiệu quả và giá trị nội tại của doanh nghiệp.