Bức tranh lợi nhuận ngành ngân hàng năm qua cho thấy gam màu chủ đạo là tăng trưởng, nhưng không hoàn toàn đồng đều. Trong khi nhóm ngân hàng dẫn đầu tiếp tục bứt phá và thiết lập những cột mốc lợi nhuận mới, một số ngân hàng quy mô nhỏ bắt đầu ghi nhận sự hồi phục rõ nét.

Ngược lại, vẫn có những nhà băng đối mặt với áp lực giảm tốc, thậm chí phát sinh khoản lỗ trong quý 4, phản ánh sự phân hóa ngày càng rõ trong toàn ngành.

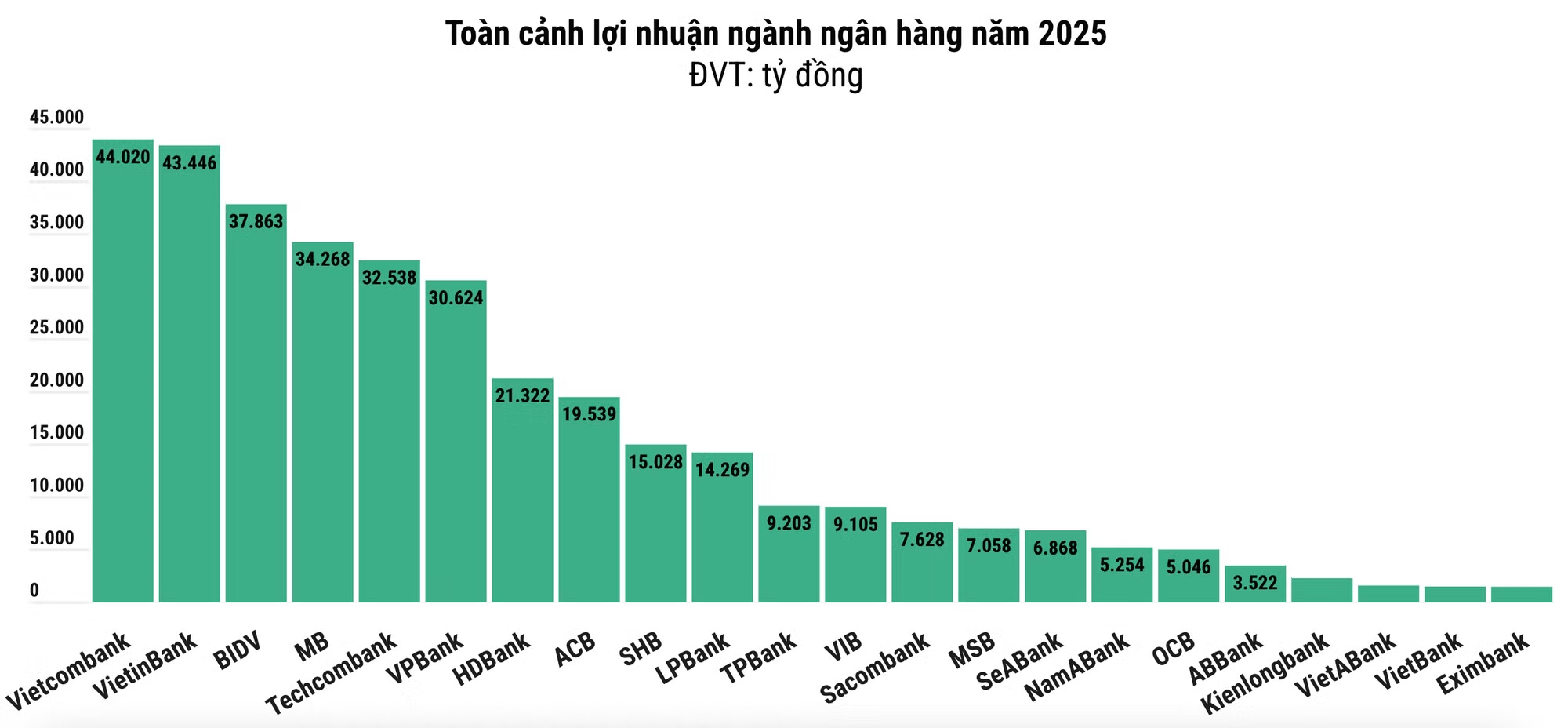

Dấu ấn đáng chú ý nhất của năm 2025 nằm ở sự mở rộng nhanh chóng của “câu lạc bộ” ngân hàng có lợi nhuận trên 30.000 tỷ đồng. Nếu như năm 2024, nhóm này chỉ gồm ba cái tên quen thuộc là Vietcombank, VietinBank và BIDV, thì sang năm nay, con số đã tăng gấp đôi, cho thấy mặt bằng lợi nhuận của ngành được nâng lên một nấc mới.

Theo thống kê của người viết, tổng lợi nhuận trước thuế của 27 ngân hàng niêm yết đã công bố báo cáo tài chính cùng BaoVietBank đạt gần 384.240 tỷ đồng, tăng khoảng 19% so với cùng kỳ năm trước.

Đáng chú ý, chỉ có 3 ngân hàng ghi nhận lợi nhuận suy giảm so với năm 2024, trong khi tới 25 ngân hàng duy trì được đà tăng trưởng, phản ánh sức bật chung của toàn hệ thống trong bối cảnh chính sách tiền tệ tiếp tục hỗ trợ tăng trưởng kinh tế.

MỘT NĂM BỘI THU CỦA NGÀNH NGÂN HÀNG

Ở nhóm dẫn đầu, Vietcombank tiếp tục giữ vị trí quán quân về lợi nhuận với 44.020 tỷ đồng, tăng nhẹ 4% so với năm 2024. Dù tốc độ tăng trưởng không quá cao, Vietcombank vẫn khẳng định vai trò “đầu tàu” của hệ thống nhờ nền lợi nhuận lớn và chất lượng tài sản ổn định.

Theo sát phía sau là VietinBank, với lợi nhuận trước thuế đạt 43.446 tỷ đồng, tăng mạnh 37%, trở thành một trong những ngân hàng thương mại Nhà nước có mức tăng trưởng ấn tượng nhất trong năm. BIDV xếp thứ ba với 37.863 tỷ đồng, tăng 18%, cho thấy vị thế vượt trội và sự ổn định của nhóm ngân hàng quốc doanh.

Cùng với Big4, MB tiếp tục duy trì vị thế trong nhóm đầu ngành khi lợi nhuận đạt 34.268 tỷ đồng, tăng 19% so với năm 2024. Ngân hàng này cho thấy sự cân bằng tốt giữa tăng trưởng tín dụng, kiểm soát chi phí và mở rộng nguồn thu ngoài lãi.

Trong nhóm ngân hàng tư nhân quy mô lớn, bức tranh lợi nhuận năm 2025 ghi nhận nhiều điểm sáng. Techcombank đạt 32.538 tỷ đồng, tăng 18%, trong khi VPBank gây chú ý khi vươn lên mạnh mẽ với lợi nhuận 30.624 tỷ đồng, tăng tới 53%, trở thành một trong những ngân hàng có mức tăng lợi nhuận cao nhất trong nhóm quy mô lớn. Đây cũng là lần đầu tiên MB, VPBank và Techcombank cùng gia nhập nhóm ngân hàng có lợi nhuận trên 30.000 tỷ đồng.

Động lực tăng trưởng của các “ông lớn” tư nhân đến từ việc cải thiện tổng thu nhập hoạt động (TOI) và kiểm soát chi phí hiệu quả. Điển hình, VPBank ghi nhận thu nhập lãi thuần tăng 16%, trong khi lãi từ chứng khoán tăng gấp 4,3 lần so với năm trước. Techcombank ghi nhận TOI tăng 14%, nhưng chi phí hoạt động chỉ tăng 7%, cho thấy hiệu quả rõ nét trong quản trị chi phí.

Nhiều ngân hàng tư nhân khác cũng ghi nhận kết quả kinh doanh tích cực. HDBank đạt 21.322 tỷ đồng, tăng 27%; SHB ghi nhận 15.028 tỷ đồng, tăng 30%; LPBank đạt 14.269 tỷ đồng, tăng 17%. Trong khi đó, ACB là trường hợp hiếm hoi sụt giảm lợi nhuận, chỉ đạt 19.539 tỷ đồng, giảm 7% so với năm trước. Tuy nhiên, ACB đã chính thức gia nhập nhóm ngân hàng có tổng tài sản trên 1 triệu tỷ đồng.

Ở nhóm ngân hàng nhỏ và các ngân hàng trong quá trình tái cơ cấu, mức tăng trưởng lợi nhuận có sự phân hóa rất mạnh. Một số ngân hàng ghi nhận mức tăng đột biến nhờ nền lợi nhuận thấp của năm trước, như ABBank đạt 3.522 tỷ đồng, tăng tới 344%; KienlongBank đạt 2.323 tỷ đồng, tăng 109%; PGBank đạt 768 tỷ đồng, tăng 82%.

Ngược lại, một số ngân hàng ghi nhận lợi nhuận suy giảm mạnh trong năm 2025. Eximbank đạt 1.512 tỷ đồng, giảm 64%, trong khi Sacombank giảm khoảng 40% so với năm 2024, phản ánh những khó khăn trong quá trình tái cơ cấu và xử lý các vấn đề tồn đọng.

NGÀNH NGÂN HÀNG BƯỚC VÀO CHU KỲ TĂNG TRƯỞNG MỚI

Bước sang năm 2026, Ngân hàng Nhà nước đặt mục tiêu tăng trưởng tín dụng khoảng 15%, thấp hơn so với các năm trước và có thể được điều chỉnh linh hoạt tùy theo diễn biến thực tế. Mục tiêu thận trọng này phản ánh quan điểm điều hành cân bằng giữa hỗ trợ tăng trưởng kinh tế và kiểm soát rủi ro hệ thống, trong bối cảnh tỷ lệ tín dụng/GDP đã ở mức cao, trên 146%.

Kết quả điều tra xu hướng kinh doanh của Ngân hàng Nhà nước cho thấy tình hình kinh doanh và lợi nhuận của hệ thống ngân hàng trong quý 4/2025 và cả năm 2025 tiếp tục cải thiện so với cùng kỳ, dù chưa đạt mức kỳ vọng ban đầu.

Nhìn sang năm 2026, các tổ chức tín dụng đánh giá triển vọng kinh doanh vẫn tích cực, song thận trọng hơn khi dự báo tốc độ tăng trưởng lợi nhuận thấp hơn năm 2025, dù tín dụng vẫn được kỳ vọng duy trì mức tăng khả quan và nợ xấu tiếp tục được kiểm soát.

Trong báo cáo mới công bố, Chứng khoán Agribank (Agriseco) kỳ vọng lợi nhuận ngành ngân hàng năm nay sẽ duy trì đà tăng trưởng hai chữ số với lợi nhuận trước thuế đạt khoảng 464.000 tỷ đồng, tăng 20% so với cùng kỳ với tổng thu nhập hoạt động tăng 16%.

Ước tính lợi nhuận ngành ngân hàng ghi nhận tăng trưởng kép CAGR 17,3%/năm trong giai đoạn 5 năm 2025-2030.

Theo Agriseco, sự phục hồi mạnh từ năm 2024 phản ánh hiệu quả chính sách tiền tệ nới lỏng, giúp tín dụng tăng cao và mở rộng thu nhập lãi thuần. Đồng thời, mặt bằng lãi suất thấp kỳ vọng duy trì năm 2026 hỗ trợ biên lãi ròng cải thiện, chất lượng tài sản ổn định giúp giảm áp lực trích lập dự phòng.

Nhóm phân tích nhận định tổng thu nhập tăng trưởng nhờ sự đồng pha giữa thu nhập lãi thuần và thu nhập ngoài lãi. Với tín dụng duy trì tốc độ tăng trưởng kép trên 15%/năm giai đoạn 2025– 2030, thu nhập lãi thuần năm 2026 dự kiến tăng khoảng 13-15% so với cùng kỳ.

Bên cạnh đó, thu nhập ngoài lãi cũng phục hồi mạnh, tăng 30–40% so với cùng nhờ phí dịch vụ cải thiện, và thu hồi nợ xấu tiếp tục tích cực. Theo nhóm phân tích đánh giá giai đoạn 2026–2030, tỷ lệ biên lãi thuần (NIM) được kỳ vọng duy trì trên 3%, cải thiện so với mức 2,9% dự phóng 2025 khi tín dụng tăng cao và CASA phục hồi.

Các chuyên gia cho biết thêm chất lượng tài sản ngành ngân hàng đã chuyển sang trạng thái ổn định sau đỉnh năm 2023 nhờ việc thu hồi xử lý nợ xấu được đẩy mạnh khi Nghị quyết 42 được luật hóa, cùng với thị trường bất động và dòng tiền doanh nghiệp cải thiện tích cực trong năm 2026.

Trong khi đó, Chứng khoán Vietcap cũng dự báo tăng trưởng lợi nhuận của các ngân hàng (trong danh mục theo dõi) sẽ tăng tốc từ mức 14% năm 2025 lên hơn 20% trong giai đoạn 2026-2027.

Đối với năm 2026, nhóm phân tích dự báo tổng lợi nhuận sau thuế sẽ tăng 19,5% so với năm trước, được hỗ trợ bởi mức tăng 21,4% trong tổng thu nhập lãi nhờ tăng trưởng tín dụng vững chắc và NIM ổn định và mức tăng 9,6% trong tổng thu nhập ngoài lãi, dẫn dắt bởi thu nhập từ thu hồi nợ mạnh mẽ khi thị trường bất động sản tiếp tục phục hồi.

Chi phí hoạt động (OPEX) sẽ được kiểm soát tốt với mức tăng 14,6% khi các ngân hàng tiếp tục tối ưu hóa cơ cấu chi phí hoạt động thông qua số hóa.

Cùng quan điểm lạc quan, nhóm nghiên cứu của Chứng khoán VCBS nhận định, thu nhập ngoài lãi tiếp tục đóng góp tích cực vào kết quả chung. Trong đó, kỳ vọng năm 2026, lãi thuần từ hoạt động dịch vụ tăng trưởng khoảng 15% theo đà hồi phục của nền kinh tế và hoạt động xuất nhập khẩu, các ngân hàng cũng đã tích cực điều chỉnh, cơ cấu lại các mảng hoạt động trong suốt thời gian qua.

Theo dự báo, các ngân hàng có thế mạnh về bán lẻ với tiềm năng bán chéo sản phẩm có mức tăng trưởng cao hơn trung bình ngành.

VCBS dự tính, tăng trưởng lợi nhuận trước thuế của toàn ngành ngân hàng năm 2025 đạt 18% và năm 2026 sẽ đạt khoảng 20% so với cùng kỳ năm trước. Năm 2026, nhóm ngân hàng quốc doanh có lợi nhuận tăng trưởng khả quan hơn nhờ triển vọng mở rộng biên lợi nhuận (NIM) từ nửa cuối năm và nâng cao chất lượng tài sản, giảm tỷ trọng trích lập dự phòng.

Nhóm ngân hàng tư nhân năng động được hưởng lợi từ chính sách khuyến khích kinh tế tư nhân, nhờ đó tiếp tục ghi nhận mức tăng trưởng lợi nhuận vượt trội. Nhóm này cũng chứng kiến nhiều câu chuyện nổi bật như IPO, tái cơ cấu, tăng vốn chiến lược nước ngoài, thu hồi nợ…

Đặc biệt, nhóm ngân hàng tư nhân lớn sở hữu hệ sinh thái đa dạng cùng tập khách hàng cá nhân dồi dào có cơ hội tối ưu hóa nguồn vốn, cải thiện NIM và có thể gia tăng thu nhập từ phí nhờ bán chéo sản phẩm.

Nhóm ngân hàng quy mô nhỏ chứng kiến mức tăng trưởng mạnh mẽ nhất trong 2025. Sang năm 2026, nhóm này dự báo tăng trưởng chậm lại do nền lợi nhuận năm trước ở mức cao, tăng trưởng tín dụng có thể bị hạn chế bởi các quy định mới và rủi ro nợ xấu cao có thể làm tăng trích lập dự phòng.